Обычное хранение

Специальные виды хранения

Договор возмездного оказания услуг

Договор перевозки

Возбуждение производства по делам, вытекающим из договора перевозки груза

Пример из арбитражной практики

Договор проката

Пример из арбитражной практики

Законы и подзаконные акты

Проблемы, связанные с банковским счетом

Анализ арбитражной практики по договорам банковского счета

Договор имущественного страхования

Законодательство о страховании

Договор поручения

Договор комиссии

Пример из арбитражной практики по договору комиссии

Навигация

Законы и подзаконные акты

Правовое регулирование и содержание хозяйственных договоров, опосредствующих оказание услуг

147475

знаков

0

таблиц

0

изображений

9.2. Законы и подзаконные акты.

Основным актом, регулирующим эти отношения в настоящее время, является Гражданский кодекс Российской Федерации, в частности глава, специально посвященная договору банковского счета (глава 45). В этой главе довольно подробно урегулированы нрава и обязанности сторон по договору банковского счета, равно как установлена ответственность за нарушения этих обязанностей. Многие юристы с учетом этого не склонны рассматривать сколько-нибудь подробно иные нормативные акты, ссылаясь на то, что иное правовое регулирование находится за пределами договора. Ссылка совершенно справедливая, но необходимо не отказываться от анализа, а ставить вопрос о правовой природе возникающих отношений, о содержании правоотношений и правовой сущности поведения его участников, о месте и назначении договора в данных правоотношениях [29, с.92].

Для ответа на этот вопрос необходимо иметь в виду прежде всего конституционную норму о защите права собственности, поскольку речь идет о деньгах, которые также являются объектом этого права (речь идет о статье 55 Конституции Российской Федерации, которая в данном случае имеет, на наш взгляд, принципиальное значение). На уровне норм закона следует также указать на статьи 26, 27 и 30 Закона о банках и банковской деятельности, которые установили право клиентов открывать любое количество счетов, а также режим некоторых операций по счету. Эти нормы не вполне согласуются с нормами гражданского законодательства. Их соотношение оценить довольно сложно, поскольку по своему содержанию и нормы ГК РФ, и нормы банковского законодательства следует считать специальными, Но в этом случае трудно объяснить логику законодателя, который практически одновременно создал два блока специального регулирования банковских правоотношений и поместил их в разных по объему регулирования нормативных актах. Теоретически, по формальным критериям Гражданский кодекс следовало бы считать общим нормативным актом, а банковское законодательство – специальным. Тогда из ГК РФ нужно изымать все банковские нормы, но это не соответствует традициям российского правоведения. В итоге получилось, что одни и те, же нормы, соотносимые по содержанию с банковским счетом, изложены в разной редакции в разных нормативных актах, например норма о банковской тайне и др. [29, с.92].

Кроме названных норм, существенное значение для регулирования прав и обязанностей по банковскому счету имеет ряд публично-правовых актов, устанавливавших степень свободы действий банков и их клиентов путем перечисления операций, совершаемых по счету, установления ограничений и режима работы счета. Речь идет об указах Президента Российской Федерации от 14 июня 1992 г. №622, от 23 мая №1001, №1006, от 18 августа 1996 г, №1212 и др. Сюда же следует отнести постановления Правительства Российской Федерации о лимитах расчетов наличными, о временных режимах работы отдельных видов счетов и т.п. Здесь же необходимо назвать акты ЦБ РФ, регулирующие порядок осуществления операций по счету [29, с.92].

В этом смысле представляется необходимым заметить, что, несмотря на необыкновенную нормотворческую активность Банка России, порой воплощающуюся в актах, вызывающих массу замечаний, до сих пор не принят основной на этом уровне акт – инструкция о порядке открытия и ведения банковских счетов. По состоянию на ноябрь 1996 года действует Инструкция №28 Государственного банка Союза ССР от 30 октября 1986 г. "О расчетных, текущих и бюджетных счетах, открываемых в учреждениях Госбанка СССР" (с последними изменениями 1991 года).

Все это регулирование является неупорядоченным, бессистемным и порой случайным, и, естественно, край нестабильным. Это свойство нестабильности охватило уже не только подзаконный уровень регулировании, но и законодательный. Приведем в качестве примера регулирование одной из проблем банковского счета: очередности операций по счету. Известно, что ст. 855 ГК РФ остановила пять очередей списания со счетов денег на тот случай, когда их окажется недостаточно для погашения всех требований. Эта норма вступила в действие с 1 марта 19996 года, но не прошло и полугода, как в названную статью были внесены изменения, установившие шесть очередей удовлетворения требований, среди которых требования бюджета оказались на четвертом месте. [29, с.93].

Дальше регулирование этого вопроса пошло по довольно странному пути, поскольку три основные ведомства, заинтересованные в применении очередности операций по счету, которая раньше была совершенно другой, со ссылкой на ст. 2 ГК РФ разъяснили, что ст. 855 не подлежит применению к налоговым правоотношениям. При этом были изложены даже теоретические суждения по поводу сущности и правовой природы налоговых и гражданских правоотношений, являющиеся сами по себе правильными. Но вывод был сделан следующий: сначала нужно уплатить все платежи в бюджет, а уж затем применять норму об очередности. Одиозность такого положения видна даже на первый взгляд, и, разумеется, большинство участников денежного оборота письмо Минфина РФ, ЦБ РФ и ГНС РФ от 22 августа 1996 г. проигнорировали, но проблема все же решена не была. Поэтому Государственная Дума РФ вынуждена была 11 октября 19996г. принять два постановления "О порядке применения пункта два статьи 855 Гражданского кодекса Российской Федерации" и "О факте грубого неисполнения статьи 855 Гражданского кодекса Российской Федерации". В этих постановлениях законодатель вполне справедливо объяснил, что очередность списаний со счета устанавливается для всех видов взысканий и взыскателей, независимо от отраслевой принадлежности требований. Произошло же все, на наш взгляд, из-за неправильного понимания сущности и правовой природы банковского счета, отнесенного гражданским законодательством к сфере частно-правовых отраслей права, в то время как по основному своему содержанию банковский счет - публично правовой институт, и все нормы, регулирующие правоотношения по поводу банковских счетов, должны находиться в банковском законодательстве [30, с.93].

Похожие работы

... и возмездным[52]. Сторонами данного договора выступают услугодатель, именуемый исполнителем, и услугополучатель, именуемый заказчиком. В ГК РФ не содержится каких-либо ограничений относительно субъектного состава по договору возмездного оказания услуг, поэтому необходимо ориентироваться на общие правила участия граждан и юридических лиц в гражданском обороте. Согласно ст. 783 ГК РФ в отношении ...

... N 71 в данный приказ были внесены изменения (в основном, связанные с переименованием ведомства). Таким образом, рассмотрев некоторые аспекты нормативно – правового регулирования защиты прав потребителей в сфере оказания услуг можно сделать определенные выводы: 1. Система современных норм, регулирующих защиту прав потребителей в сфере оказания услуг - это сложная комплексная правовая система ...

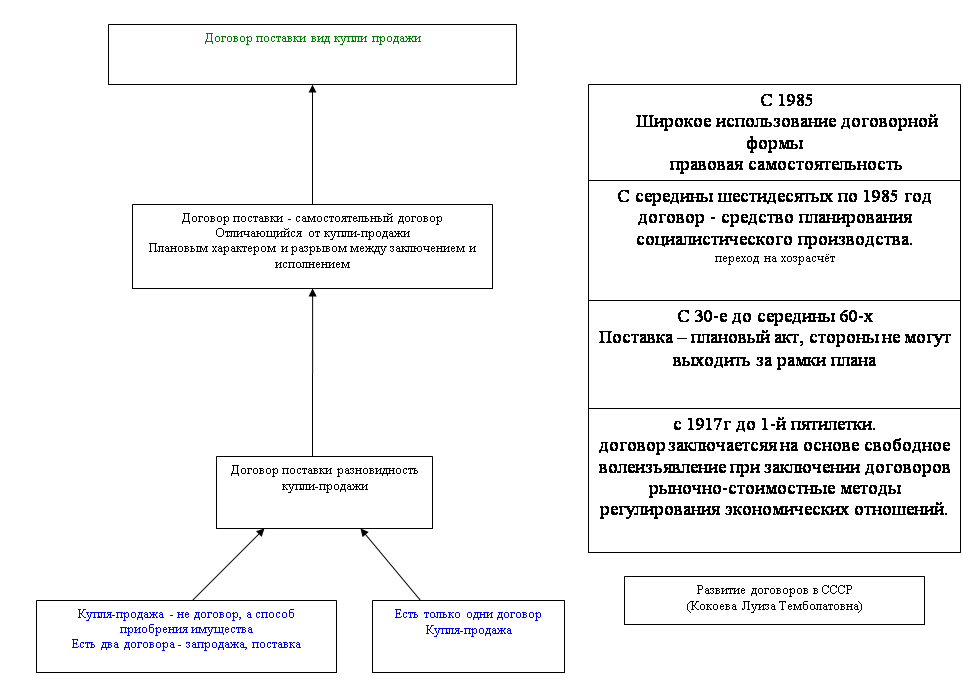

... продажей, что не могло оставить равнодушными исследователей данного договора. Озвучил проблему В.Ветрянский: «Данное обстоятельство как бы дает основания для отказа от самостоятельного гражданско-правового регулирования договора поставки и ограничиться включением в часть вторую Гражданского кодекса лишь норм о договоре купли-продажи, которые, мол, будут регулировать одновременно и те отношения, ...

... штрафа не освобождает виновных лиц от обязанности по устранению допущенных ими нарушений, возмещению ущерба и несению иной гражданско-правовой ответственности. Обращаясь к характеристике ответственности сторон за конкретные нарушения их обязанностей по договору строительного подряда, рассмотрим лишь те виды нарушений, которые особо упомянуты в законе. Ответственность же за такие нарушения, как ...

0 комментариев