Обычное хранение

Специальные виды хранения

Договор возмездного оказания услуг

Договор перевозки

Возбуждение производства по делам, вытекающим из договора перевозки груза

Пример из арбитражной практики

Договор проката

Пример из арбитражной практики

Законы и подзаконные акты

Проблемы, связанные с банковским счетом

Анализ арбитражной практики по договорам банковского счета

Договор имущественного страхования

Законодательство о страховании

Договор поручения

Договор комиссии

Пример из арбитражной практики по договору комиссии

Навигация

Договор проката

Правовое регулирование и содержание хозяйственных договоров, опосредствующих оказание услуг

147475

знаков

0

таблиц

0

изображений

6. Договор проката.

Существенно изменился в новом ГК облик договора хранения. В предыдущем кодексе правила об этом договоре были рассчитаны в основном на бытовые отношения между гражданами или с их участием. Нормы второй части нового ГК сориентированы главным образом на профессиональное хранение, в особенности хранение, осуществляемое в качестве предпринимательской деятельности.

По договору проката арендодатель, осуществляющий сдачу имущества в аренду в качестве постоянной предпринимательской деятельности, обязуется предоставить арендатору движимое имущество за плату во временное владение и пользование (п. 1 ст. 626 ГК). В определении договора проката отражены три его специфические черты, а именно:

1. в качестве арендодателя выступает специальный субъект – предприниматель (п. 1 ст. 626 ГК). Причем ГК. особо подчеркивает, что его предпринимательская деятельность по сдаче имущества в прокат должна быть постоянной, т. е. осуществляться в виде промысла, доход от которого становится основным или дополнительным источником существования. В любом случае такая деятельность должна быть систематической. Разовая сделка по сдаче в аренду движимого имущества проката не составляет. Иными словами, заключение договоров проката должно быть целью деятельности предпринимателя, его профессиональным занятием. Юридическое лицо, являющееся коммерческой организацией, и индивидуальный предприниматель должны избрать именно этот вид деятельности. Если же юридическое лицо имеет специальную правоспособность, то его возможность заниматься прокатом должна быть предусмотрена учредительными документами;

2. предметом договора является только движимое имущество (кроме транспортных средств, для которых предусмотрены специальные правила), используемое в потребительских целях, если иное не предусмотрено договором или не вытекает из существа обязательства. Следовательно, цели использования имущества могут быть не только потребительскими, но и иными, в том числе предпринимательскими;

3. предмет проката перелается во владение и пользование арендатору (п. 1 ст. 626 ГК). Следовательно, при договоре проката арендодатель не может сохранить за собой право владения вещью.

Если договор аренды удовлетворяет всем этим признакам, он должен быть отнесен к числу договоров проката и подчинен ряду правил, отличных от общих норм о договорах аренды.

Срок договора проката не может превышать одного года (п. 1 627 ГК). Истечение указанного срока влечет за собой безусловное прекращение договора. Правила о возобновлении договора аренды на неопределенный срок и о преимущественном праве арендатора на возобновление договора аренды (ст. 621 ГК.) к договору проката не применяются (п. 2 ст. 627 ГК).

Форма договора – только письменная, причем посредством как составления одного документа, подписанного обеими сторонами, так и обмена документами, достоверно исходящими от каждой из сторон.

Порядок заключения и исполнения договора проката, а также определение его содержания подчиняются правилам о публичных договорах (ст. 426 ГК).

Содержание договора проката имеет следующие особенности Обязанность арендодателя предоставить имущество арендатору в состоянии, соответствующем условиям договора аренды и назначению имущества (п. 1 ст. 611 ГК), дополнена дополнительными обязанностями (ст. 628 ГК.):

а) в присутствии арендатора проверить исправность сдаваемого аренду имущества и

6) ознакомить арендатора с правилами эксплуатации имущества либо выдать ему письменные инструкции о пользовании этим имуществом.

Досрочное расторжение договора проката, возможно по инициативе арендатора в любое время. Законом установлено лишь единственное условие для такого прекращения договора, а именно: арендатор должен письменно предупредить арендодателя о своем намерении расторгнуть договор не менее чем за десять дней. Арендодатель же может досрочно расторгнуть договор проката только по основаниям, предусмотренным ст. 619 ГК (кроме п. 4). Иные случаи прекращения договора проката те же, что и у обычного договора аренды.

Следует выделять и особую их разновидность – договоры бытового проката. В роли арендатора в таком договора проката выступают граждане-потребители. Соответственно предмет договора должен использоваться в потребительских целях. К. таким договорам применяется глава 1 Закона РФ "О защите прав потребителей". В частности, за арендаторами-потребителями закрепляются специальные гарантии качества арендованного имущества (ст. 4 Закона), права на безопасность этого имущества (ст. 7) и на информацию о нем (ст. 8-12), устанавливается особый порядок ответственности арендодателя за вред, причиненный потребителям, включая возмещение морального вреда (ст. 13-15), наконец, специальные правила судебного разбирательства (ст. 17) [20, с.117].

7. Договор займа.

Возникнув из римского контракта, договор займа и сегодня сохраняет значение общей модели, на которой строится регулирование всех кредитных отношений. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (ст. 807 ГК).

Договор займа является классической разновидностью реального и одностороннего договора. В силу прямого указания п.1 ст.807 ГК он считается заключенным с момента передачи денег или других вещей.

В законе установлено, что взаимодавец имеет право на получение с заемщика процентов на сумму займа, если иное не предусмотрено законом или самим договором [1ст.809ГК].

Стороны договора - заемщик и заимодавец. Универсальный характер договора займа проявляется в том, что как в роли заемщика, так и в роли заимодавца могут выступать любые субъекты гражданского права.

Предмет договора займа - деньги или другие вещи, определяемые родовыми признаками.

Форма договора - письменная. Исключение составляют случаи, когда договор заключен между гражданами и сумма займа не превышает десяти минимальных размеров оплаты труда (правило п.1 ст.808 ГК является конкретизацией общей нормы п.1 ст.161ГК). Принимая во внимание особенности заключения договора займа и в первую очередь заемные обязательства между гражданами, закон разрешает оформление таких сделок путем составления заемщиком расписки или иного документа, удостоверяющего передачу ему займодавцем денег или заменимых вещей (п.2 ст.808 ГК). Расписка или иной документ скрепляется подписью заемщика и приобретает доказательственное значение. В этом смысле расписка приравнивается к обычной письменной форме договора.

В ГК специально рассматривается две разновидности документов, удостоверяющих передачу суммы займа. Это ценные бумаги - вексель (ст.815 ГК) и облигация (ст.816 ГК).

Содержание договора займа, исходя из его односторонней природы составляет обязанность заемщика возвратить сумму займа (ст.810 ГК) и корреспондирущее ей право требования займодавца. Порядок и сроки исполнения основной обязанности заемщика определяются договором.

Ответственность в договоре займа также носит односторонний характер. Нарушение заемщиком договора (просрочка возврата суммы долга) влечет для него последствия, установленные ст.811 ГК. Они заключаются в возложении на заемщика обязанности по уплате процентов за неисполнения денежного обязательства, предусмотрены в общей форме ст.395 ГК.

Если договором займа предусмотрен возврат суммы долга частями (в рассрочку), то просрочка возврата соответствующей части создает для заимодавца право потребовать досрочного возврата всей суммы долга с причитающимися процентами [20, с.434].

8.Кредитный договор.

8.1.Законодательные основы.

По кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее [1, с.819].

Кредитный договор – разновидность договора займа. В силу прямого указания закона к кредитному договору применяются правила предусмотренные параграфом ГК о договоре займа, если иное не предусмотрено правилами о кредите и не вытекает из существа кредитного договора (п.2 ст.819 ГК).

Кредитный договор всегда является возмездным. Плата за кредит выражается в процентах, которые устанавливаются по договору. В силу прямого распространения на кредит норм о займе вполне допустима такая ситуация, когда при возникновении спора о процентах по конкретному договору суд может определить их в соответствии с п.1 ст.809 ГК по существующей у кредитора ставке банковского кредита или ставке рефинансирования. Порядок уплаты процентов (годовые, ежемесячные и пр.) зависит от срока договора и фиксируется в нем.

Стороны кредитного договора четко определены в законе. Это банк или иная кредитная организация (кредитор), имеющая лицензию Банка Росси на все или отдельные банковские операции, и заемщик, получающий денежные средства для предпринимательских или потребительских целей [4, с.14].

Предмет договора - денежные средства, но не иные вещи определяемые родовыми признаками.

Кредитный договор, под страхом его абсолютной недействительности (ничтожности), должен быть заключен в письменной форме (ст.820 ГК).

Содержание кредитного договора в целом совпадает с содержанием договора займа. Его особенностью является возможность одностороннего расторжения договора кредитором или заемщиком. Право кредитора на его одностороннее расторжение вытекает из оговорки о неизменности обязательств, послуживших основанием для заключения договора. В частности кредитор вправе отказаться от предоставления заемщику кредита полностью или частично при наличии обстоятельств, очевидно свидетельствующих о том, что предоставленная заемщику сумма не будет возвращена в срок (п.1 ст.821 ГК).

К числу таких обстоятельств в первую очередь относятся экономические и правовые факты, подрывающие веру в кредитоспособность заемщика. В свою очередь, заемщик вправе отказаться от получения всего или части кредита без какой-либо аргументации, просто в связи с отпадением надобности.

Об этом он должен уведомить кредитора до установленного срока предоставления кредита, если иное не установлено законодательством или договором [20, с.436].

Срок является существенным условием кредитного договора. Последний не заключается на условиях "до востребования", как обычный заем, но, будучи возмездным видом займа, может быть досрочно исполнен лишь с согласия кредитора. В зависимости от продолжительности срока договора и его цели кредиты принято делить на краткосрочные (до одного года) и долгосрочные (более года).

Ответственность по кредитному договору может быть возложена и на заемщика, и на кредитора. Заемщик отвечает по правилам ст. 811 ГК, если иное не установлено законодательством или кредитным договором. Его ответственность состоит в дополнительном денежном обременении, связанном с уплатой повышенных процентов по просроченному кредиту. Кредитор вправе также обратиться в арбитражный суд с заявлением о возбуждении производства по делу о несостоятельности заемщика [20, с.437].

Похожие работы

... и возмездным[52]. Сторонами данного договора выступают услугодатель, именуемый исполнителем, и услугополучатель, именуемый заказчиком. В ГК РФ не содержится каких-либо ограничений относительно субъектного состава по договору возмездного оказания услуг, поэтому необходимо ориентироваться на общие правила участия граждан и юридических лиц в гражданском обороте. Согласно ст. 783 ГК РФ в отношении ...

... N 71 в данный приказ были внесены изменения (в основном, связанные с переименованием ведомства). Таким образом, рассмотрев некоторые аспекты нормативно – правового регулирования защиты прав потребителей в сфере оказания услуг можно сделать определенные выводы: 1. Система современных норм, регулирующих защиту прав потребителей в сфере оказания услуг - это сложная комплексная правовая система ...

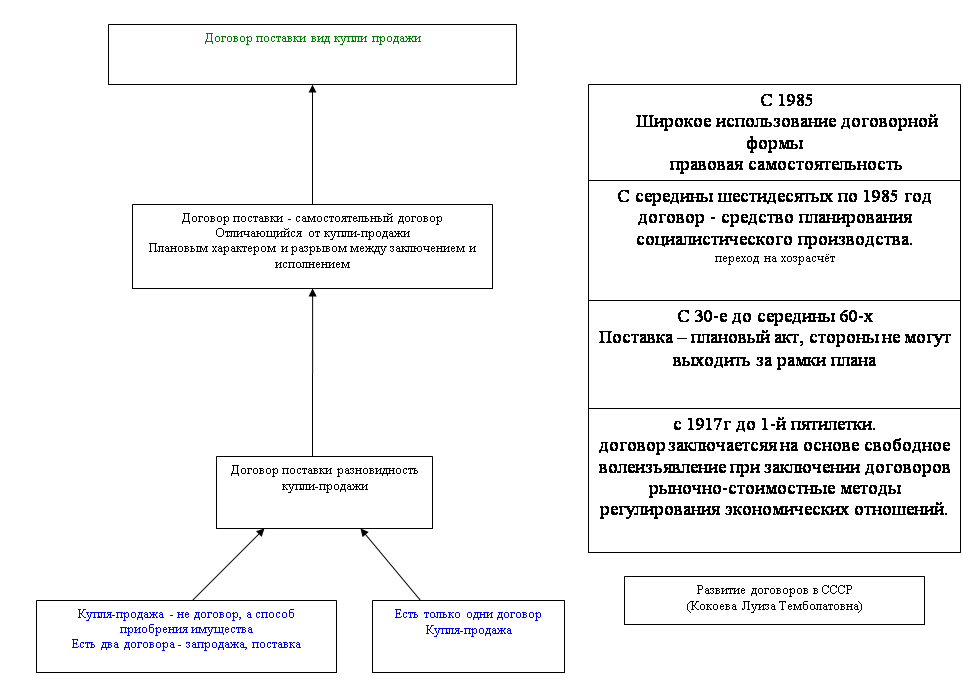

... продажей, что не могло оставить равнодушными исследователей данного договора. Озвучил проблему В.Ветрянский: «Данное обстоятельство как бы дает основания для отказа от самостоятельного гражданско-правового регулирования договора поставки и ограничиться включением в часть вторую Гражданского кодекса лишь норм о договоре купли-продажи, которые, мол, будут регулировать одновременно и те отношения, ...

... штрафа не освобождает виновных лиц от обязанности по устранению допущенных ими нарушений, возмещению ущерба и несению иной гражданско-правовой ответственности. Обращаясь к характеристике ответственности сторон за конкретные нарушения их обязанностей по договору строительного подряда, рассмотрим лишь те виды нарушений, которые особо упомянуты в законе. Ответственность же за такие нарушения, как ...

0 комментариев