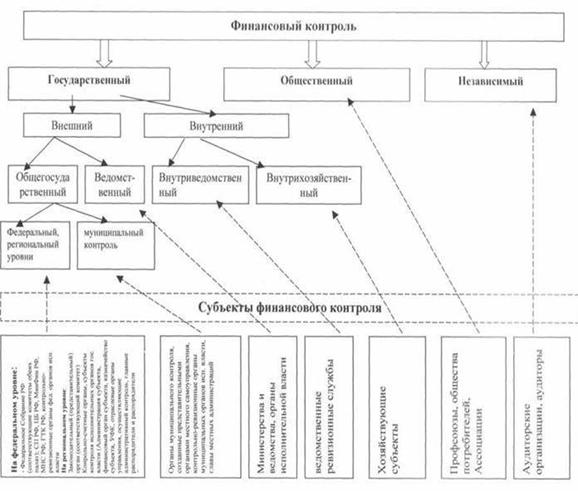

Система государственного финансового контроля ее институты

Практика осуществления государственного контроля Российской Федерации

Контроль целевого и эффективного использования средств федерального бюджета

Практика проверок целевого и эффективного использования средств бюджета Тюменской области, выделенных на реализацию областных целевых программ

Пути совершенствования государственного финансового контроля Российской Федерации

Пути совершенствования государственного финансового контроля РФ

Навигация

Практика проверок целевого и эффективного использования средств бюджета Тюменской области, выделенных на реализацию областных целевых программ

Государственный финансовый контроль и пути его совершенствования

138110

знаков

5

таблиц

1

изображение

2.3 Практика проверок целевого и эффективного использования средств бюджета Тюменской области, выделенных на реализацию областных целевых программ

Сегодня мало у кого вызывает сомнение о том, что наиболее эффективной формой вложения государственных средств для решения социально значимых проблем общества являются целевые программы. Они позволяют сосредоточить определенные объемы финансовых средств на решении конкретных задач и достижении поставленных целей.

Практика реализации областных целевых программ в Тюменской области подтверждает рост значения программных методов решения социально значимых проблем. Достаточно отметить увеличение за последние 6 лет числа финансируемых из бюджета Тюменской области, целевых программ почти в 3 раза (с 13 в 2002 г. до 38 в 2007 г.), а доли их финансирования в общей сумме расходов бюджеты Тюменской области – в 6 раз (с 0,8% в 2002 г. до 4,8% в 2007 г.)

Таблица 2.3.1. Показатели для оценки эффективности использования бюджетных средств администрации города за 2008–2009 год

| Наименование | Ед.из. | 2008 | 2009 | Причина отклонения. |

| Общий объем расходов бюджета муниципального образования, в том числе: | тыс. р | 4690334,0 | 4418225,0 | Общий объем расходов за 2009 год по сравнению с расходами 2008 года увеличился на 46,0% за счет увеличения темпа роста по доходам, повышения расходов на оплату труда, роста тарифов, погашения кредиторской задолженности прошлых лет, инвестиций в основные средства |

| а) на бюджетные инвестиции на увеличение стоимости основных средств; | тыс. р | 1595618,4 | 1502453,0 | Бюджетные инвестиции в сравнении с годом увеличились на 760,0 млн. рублей за счет увеличения темпа роста по доходам. Были направлены средства на финансирование бюджетных инвестиций, из них на жилищно-коммунальное хозяйство и жилищное строительство-557 млн. руб. Так же были направлены нвестиции на строительство объектов здравоохранения и образования. |

| б) на образование (общее, дошкольное); | тыс. р | 748845,0 | 1544137,0 | Рост расходов на образование 2008 года к 2009 году на 19% произошел за счет повышения по оплате труда по ЕТС и перевода школ на новую систему оплаты труда, оплаты кредиторской задолженности, повышения тарифов, функционирования в полном объеме с 2008 года детского сада «Солнышко», за счет увеличения поступлений по родительской плате, которая увеличена с 01.04.2008 на 46,0 по сравнению с 2007 годом. |

| объем бюджетных инвестиций на увеличение стоимости основных средств | тыс. р | 38619,0 | 761447,0 | Увеличение расходов в 2008 году обусловлено строительством следующих объектов: средняя школа №8, пристрой к школе №4, детские сады в рамках окружной программы. |

| расходы на оплату труда и начисления на оплату труда; | тыс. р | 563102,0 | 609628,0 | Рост расходов на оплату труда объясняется за счет повышения оплаты труда по ЕТ с 01.01.2008 г. на 10,3%, с 01.02.2008 на 3,75%. Заработная плата за 2008 год выдана в полном объеме, кроме того оплачена кредиторская задолженность по заработной плате за декабрь 2007 года. Был осуществлен перевод с 01.09.2008 на новую систему оплаты труда школ и в 2008 году начал функционировать д/с «Солнышко» в полном объеме |

| в) на здравоохранение; | тыс. р | 526197,0 | 539786,0 | Расходы 2009 года по сравнению с 2008 годом увеличились на 24,0%. Рост объясняется увеличением количества занятых ставок и снижением коэффициента совместительства. |

| объем бюджетных инвестиций на увеличение стоимости основных средств, | тыс. р | 9889,0 | 6964,0 | Увеличение расходов в 2008 году в связи с подготовкой проектно-сметной документации по объекту «Поликлиника с дневным стационаром» |

| расходы на оплату труда и начисления на оплату труда | тыс. р | 418574,0 | 443468,0 | Рост расходов на оплату труда обусловлен повышением оплаты труда по ЕТС с 01.01.2008 г. на 10,3%, с 01.02.2008 на 3,75%. Заработная плата за 2008 год выдана в полном объеме, кроме того оплачена кредиторская задолженность по заработной плате за декабрь 2007 года. За счет открытия в 2008 году Центра профилактики и спортивной медицины увеличилось количество занятых ставок. |

| г) на культуру; | тыс. р | 136445,0 | 166080,0 | Расходы 2009 года по сравнению с 2008 годом увеличились на 55,0%. Расходы были направлены на повышение оплаты труда по ЕТС, погашение текущей кредиторской задолженности, на увеличение бюджетных инвестиций в основые средства |

| объем бюджетных инвестиций на увеличение стоимости основных средств, | тыс. р | 52032,0 | 1821,0 | Увеличение расходов в 2008 году на 68% в связи с проведением реконструкции ГКЦ «Планета» и Музейно-культурного центра |

| расходы на оплату труда и начисления на оплату труда | тыс. р | 72252,0 | 52357,0 | Рост расходов на оплату труда обусловлен повышением оплаты труда п ЕТС с 01.01.2008 г. на 10,3%, с 01.02.2008 на 3,75%. Заработная плата за 2008 год выдана в полном объеме, кроме того оплачена кредиторская задолженность по заработной плате за декабрь 2007 года. |

| д) на физическую культуру и спорт; | тыс. р | 66206,0 | 133609,0 | Увеличение расходов на физическую культуру и спорт на 52%, обусловлено, проведением многочисленных окружных соревнований в городе. |

| объем бюджетных инвестиций на увеличение стоимости основных средств, | тыс. р | 66192,0 | 133609,0 | Рост расходов увеличился на 52,5%. |

Нарастание объема финансовых средств, выделяемых их бюджеты Тюменской области на реализацию областных целевых программ, повлекло за собой необходимость расширения финансового контроля. При этом основной целью проводимых проверок устанавливалось выявление нецелевого использования бюджетных средств. В плане методики организации и проведения таких проверок можно выделить два варианта.

По первому из них – проверяется прохождении выделенных законом Тюменской области о бюджете Тюменской области финансовых средств от поступления их в распоряжение областного заказчика Программы до непосредственных исполнителей. В поле зрения проверяющих могут попасть документы о направлении финансовых средств на реализацию областных целевых программ, которые использованы на выполнение мероприятий, не обозначенных в Программе. Достоинством данного варианта оперативность, недостатком – неполучение информации о выполнении программных мероприятий и фактически использованных на это финансовых средств.

По другому варианту проверяется выполнение программных мероприятий и допущенные при этом финансовые затраты. Данный вариант уступает в оперативности первому, но свободен от его недостатка. Сумма расходов на выполнение программных мероприятий по все областной целевой программе сопоставляется с суммой поступивших на реализацию областной целевой программы средств из бюджета Тюменской области. Анализ разницы может показать наличие нецелевого использования бюджетных средств.

Вместе с тем, если фактические затраты на выполнение отдельного программного мероприятия не превышают установленные потребности и мероприятия выполнено, то отмечается экономное расходование средств бюджета Тюменской области, а в случае превышения – неэкономное.

Например при проверке исполнения областной целевой программы по укреплению правопорядка и усилению борьбы с преступностью в Тюменской области на 2007–2008 гг. было выявлено значительное перефинансирование программного мероприятия по оснащению межведомственных следовательно – оперативных групп прокуратуры Тюменской области орг. техникой, средствами связи и транспорта.

На его выполнение фактически израсходовано 1350 тыс. р., что составило 270% от предусмотренных Программой средств (500 тыс. р.). Т.е. допущено неэкономное использование средств бюджета Тюменской области сумме 850 тыс. р.

Таблица 2.3.2. Контрольно проверочная работа

| Наименование | 2008 год, | 2009 год | Абсолютное отклонение | Относительное отклонение % |

| Нецелевое использование местных бюджетов | 193610,00 | 176803,00 | -16807 | 91,30 |

| Незаконное использование средств | 75424,00 | 72897,00 | -2527 | 96,60 |

| Неэффективное использование | 44922,00 | 40105,00 | -4817 | 89,20 |

| Камеральные проверки | 44066,00 | 49097,00 | 4969 | 89,80 |

| Выездные проверки | 12965,00 | 13583,00 | 618 | 95,40 |

| Другие финансовые нарушения | 930,00 | 317,00 | -613 | 34,00 |

| Средства в расчетах, | 27713,00 | 20060,00 | -7653 | 72,30 |

| Кредит. задолж., | 2424,00 | 28800,00 | 26376 | 118,70 |

Вывод: исходя из данных таблиц четко видно, что нецелевое использование сократилось в разы на 91,30% (16807), тогда как, незаконное использование еще остается. Данные таблицы показывают что участившиеся выездные и камеральные проверки возвращают почти 30% бюджетных средств.

Экономность и эффективность использования бюджетных средств являются одним из принципов бюджетной системы Российской Федерации, определенным статьей 34 Бюджетного кодекса Российской Федерации, который означает, что «при составлении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств».

Оптимизация бюджетных расходов, как средство сохранения, в определенной степени, функционирования социальной сферы в условиях недостаточного бюджетного финансирования, в данном случае при исполнении областных целевых программ реализуется через эффективное использование выделяемых финансовых средств из бюджета Тюменской области. Соответствующим образом строится и контрольная работа.

Целью проводимых проверок, как и прежде, остается установление эффективного использования средств бюджета Тюменской области при реализации областных целевых программ.

Вместе с тем, как представляется, изменяется предмет проверки. Если до настоящего времени предметом проверки являлись финансовые средства, выделяемые на реализацию областных целевых программ, их целевое и эффективное использование, то теперь предметом проверки следует обозначить деятельность по исполнению областных целевых программ, их целевое и эффективное использовании, то теперь предметом проверки следует обозначить деятельность по исполнению областных целевых программ, т.е. выполнение каждого программного мероприятия, заключение областным заказчиком программы договоров (соглашений) с исполнителями программных мероприятий, проведение конкурсов, коррекция распределения по программных мероприятий, финансовых средств, утвержденных Законом Тюменской области о бюджете Тюменской области на соответствующий год, фактическое финансирование и т.д.

Таблица 2.3.3. Контрольно-аналитическая работа

| Наименование | 2008 | 2009 | |

| Проведено контрольно – проверочных мероприятий (всего) | 163 | 190 | |

| Проверено объектов | 490 | 208 | |

| Выявлено финансовых нарушений всего | 272 | 351 | |

| На сумму (тыс. руб.) | 135 651 | 258 260 | |

| В том числе | Нецелевое использование средств республиканского и местных бюджетов. | 34 | 20 |

| На сумму (тыс. руб.) | 8 368 | 2289 | |

| Незаконное использование средств | 10 | 4 | |

| На сумму (тыс. руб.) | 352 | 365 | |

| Неэффективное использование бюджетных средств | 35 | 46 | |

| На сумму (тыс. руб.) | 22 251 | 53 681 | |

| Другие финансовые нарушения | 189 | 260 | |

| На сумму (тыс. руб.) | 305 486 | 201 924 | |

| Проведено экспертно – аналитических мероприятий | 49 | 35 | |

| Реализация материалов проверок | |||

| Переданы материалы по итогам проверок: | 387 | 312 | |

| В том числе | в государственные органы Тюменской области | 146 | 153 |

| Продолжение Таблицы 2.3.3 | |||

| В администрации и представительные органы местного самоуправления | 220 | 146 | |

| В правоохранительные и контролирующие органы | 21 | 13 | |

| Получены ответы на материалы по итогам проверок | 138 | 117 | |

| Возвращено (тыс. руб.) | 4 090 | 6 528 | |

| Из них: | В бюджеты всех уровней | 3 921 | 6 378 |

| Во внебюджетные фонды | 163 | ||

| В кассы предприятий, учреждений | 6 | 64 | |

| Возбуждено уголовных дел | 1 | 1 | |

| Привлечено к уголовной ответственности (человек) | 0 | 0 | |

| Привлечено к административной ответственности (человек) | 0 | 0 | |

| Другие меры ответственности к виновным: | 4 | 3 | |

| Из них: | Отстранены от занимаемой должности | 2 | 2 |

| Привлечены к дисциплинарной и иной ответственности | 2 | 0 | |

Исходя из выше сказанного мы видим, что: в 2009 г. доначислено по контрольной работе 1,4 млрд. р., что больше чем в первом квартале 2008 г. на 587,6 млн. р., удельный вес доначисленых сумм по контрольной работе в начисленных суммах, заявленных в декларациях налогоплательщиками, составил 29,6%, взыскано 878,9 млн. р. Что не мало важно для бюджета.

Похожие работы

... деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности и эффективности. Практическая глава 2. Анализ периодической печати по теме: «Особенности финансового контроля в РФ» 2.1. Из статьи «Сергей Степашин: чиновничья коррупция подрывает национальные экономики» известно, Достижению глобальной конкурентоспособности национальных экономик стран СНГ ...

... средств и средств федеральных внебюджетных фондов; участвует в проведении валютного контроля; контролирует направление и использование государственных инвестиций, выделяемых на основе решений Правительства РФ. Большую роль в проведении финансового контроля играет осуществляемое Минфином методическое руководство организацией бухгалтерского учета в стране, а также проведение аттестации по аудиту и ...

... палате Российской Федерации» счетная палата Российской Федерации (далее - Счетная палата) является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему. Счетная палата является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием. Содержание ...

... государственной власти, органов местного самоуправления, а также от политических и иных общественных объединений. Принцип объективности заключается в том, что государственный финансовый контроль осуществляется квалифицированными специалистками с использованием фактических документальных данных в установленном законодательством порядке, путём применения методов, обеспечивающих получение полной и ...

0 комментариев