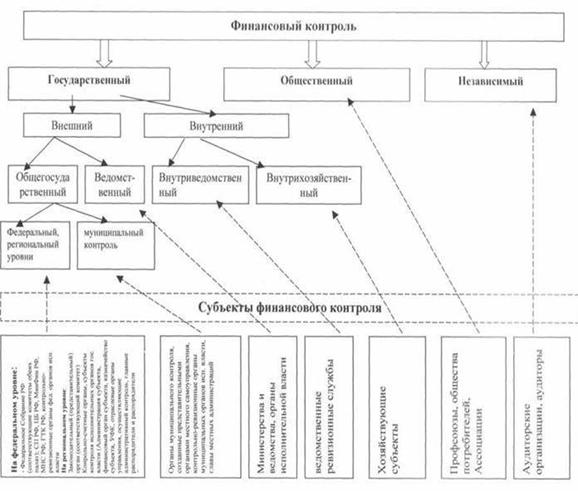

Система государственного финансового контроля ее институты

Практика осуществления государственного контроля Российской Федерации

Контроль целевого и эффективного использования средств федерального бюджета

Практика проверок целевого и эффективного использования средств бюджета Тюменской области, выделенных на реализацию областных целевых программ

Пути совершенствования государственного финансового контроля Российской Федерации

Пути совершенствования государственного финансового контроля РФ

Навигация

Практика осуществления государственного контроля Российской Федерации

Государственный финансовый контроль и пути его совершенствования

138110

знаков

5

таблиц

1

изображение

2. Практика осуществления государственного контроля Российской Федерации

2.1 Организация финансового контроля за соблюдением налогового и бюджетного законодательства и оценка его эффективности

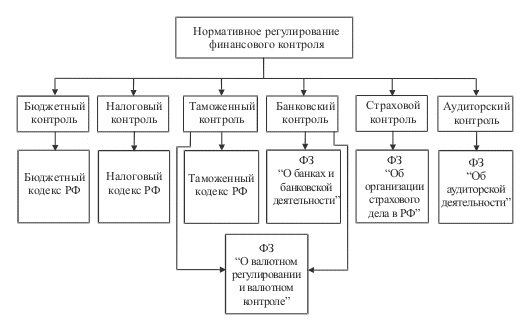

Формы налогового контроля определены в главе 14 первой части Налогового кодекса Российской Федерации. Это проведение налоговых проверок, получение объяснений налогоплательщиков, проверки данных учета и отчетности, осмотр помещений и территорий и некоторые другие формы.

За три последних года в налоговых органах Тюменской области наметилась тенденция усиления эффективности контрольной работы, то выражается в увеличении как начислений по контрольной работе (в2007 г. – 2,0 млрд. р., в 2008 г. – 303 млрд. р., в 2009 г. -4,3 млрд. р.), так и доли доначисленных сумм по контрольной работе в начислениях по налоговым декларациям, заявленным налогоплательщикам (в 2007 г. – 9,9%, в 2008 г. -19,2%, в 2009 г. – 21%).

Проведение налоговых проверок осуществляется налоговыми органами путем проведения выездных и камеральных проверок. Удельный вес начислений по выездным проверкам в общих итогах контрольной работы за 2009 г. составил 47% (2,0 млрд. р.). Доначисления по выездным проверкам возросли в 2008 г. по сравнению с 2007 г. в 2,9 раза, а в 2009 г. по сравнению с 2008 г. – на 8%. Эти результаты получены при неизменном сокращении количества специалистов, занимающихся проведением выездных проверок, ежегодно на 18%. Камеральные проверки также достаточно эффективны, в результате их проведения за 2009 г. дополнительно начислено 2,2 млрд. р. или 53% от всей суммы, доначисленной в процессе контроля.

Что касается взыскания доначисленных сумм, то 2009 г. взыскано 1,1 млрд. р., что больше по сравнению с 2007 г. на 227 тыс. р. При этом взыскаемость осталась прежней - 26%.

Причиной, объясняющей взыскаемость на таком уровне, является то, что в основном все доначисления в крупных размерах обеспечиваются налогоплательщиками запретными решениями арбитражных судов на применение принудительных мер взыскания налоговыми органами, что в конечном итоге позволяет взыскивать только после состоявшихся решений арбитражных судов аппеляционных инстанций. Кроме того, нельзя не отметить, что налогоплательщики активно оспаривают решения налоговых органов.

Очень кратко об итогах первого квартала 2009 г. доначислено по контрольной работ 1,4 млрд. р., что больше чем в первом квартале 2008 г. на 587,6 млн. р., удельный вес доначисленых сумм по контрольной работе в начисленных суммах, заявленных в декларациях налогоплательщиками, составил 29,6%, взыскано 878,9 млн. р.

Уровень охвата выездными проверками налогоплательщиков составил в 2009 г. 4%. При этом практически все выездные проверки, кроме проверок объектов на предмет их ликвидации, были результативными. И это, главным образом, не ошибки технического характера, а достаточно осознанные необоснованные действия по минимизации налогов или уклонение от уплаты налогов. Основная часть налоговых правонарушений выявлена по четырем видам налогов – это налог на добавленную стоимость, на который приходится 54% доначисленых сумм в ходе выездных проверок, налог на прибыль 32%, налог на доходы физических лиц -7%, единый социальный налог - 5%.

Таким образом, исходя из устанавливаемых ежегодно критериев оценки эффективности контрольной работы для территориальных налоговых органов, налоговые органы Тюменской области заняли по итогам 2009 г. второе место в Уральском Федеральном округе. При этом в Тюменской области сложились самые высокие показатели доначисленных сумм на 1 выездную налоговую проверку в округе.

На современном этапе реформирования налоговой системы приоритетное внимание уделяется решению проблем повышения эффективности налогового администрирования, в том числе налогового контроля, как главной его составляющей. В послании Президента Российской Федерации в качестве основных задач совершенствования системы налогового администрирования определены, с одной стороны, создание необременительных условий уплаты налогов для бизнеса, в том числе за счет упорядочения налоговых проверок, с другой стороны, пересечение имеющиеся недоработок в законодательстве о налогах и сборах.

В проекте Федерального Закона Российской Федерации «О внесении изменений в часть 11 Налогового кодекса Российской Федерации, направленных на улучшение администрирования налогов» предлагается, в частности, упорядочить процесс проведения камеральных проверок, совершенствовать выездной налоговый контроль.

В настоящее время через Концепцию реформирования бюджетного процесса в Российской Федерации в 2004–2006 гг., утвержденную постановлением Правительства РВ от 22.05.2004 г. №249, реализуется новый подход к оценке эффективности бюджетных расходов – исходя из конечных целей, а также из задач и функций, определенных для субъектов бюджетного планирования.

При формировании более эффективного механизма государственного управления, возможно, критерии оценки работы налоговых органов будут изменены, но в сложившейся социально-экономической обстановке они выполняют свои мотивационные функции.

Похожие работы

... деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности и эффективности. Практическая глава 2. Анализ периодической печати по теме: «Особенности финансового контроля в РФ» 2.1. Из статьи «Сергей Степашин: чиновничья коррупция подрывает национальные экономики» известно, Достижению глобальной конкурентоспособности национальных экономик стран СНГ ...

... средств и средств федеральных внебюджетных фондов; участвует в проведении валютного контроля; контролирует направление и использование государственных инвестиций, выделяемых на основе решений Правительства РФ. Большую роль в проведении финансового контроля играет осуществляемое Минфином методическое руководство организацией бухгалтерского учета в стране, а также проведение аттестации по аудиту и ...

... палате Российской Федерации» счетная палата Российской Федерации (далее - Счетная палата) является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему. Счетная палата является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием. Содержание ...

... государственной власти, органов местного самоуправления, а также от политических и иных общественных объединений. Принцип объективности заключается в том, что государственный финансовый контроль осуществляется квалифицированными специалистками с использованием фактических документальных данных в установленном законодательством порядке, путём применения методов, обеспечивающих получение полной и ...

0 комментариев