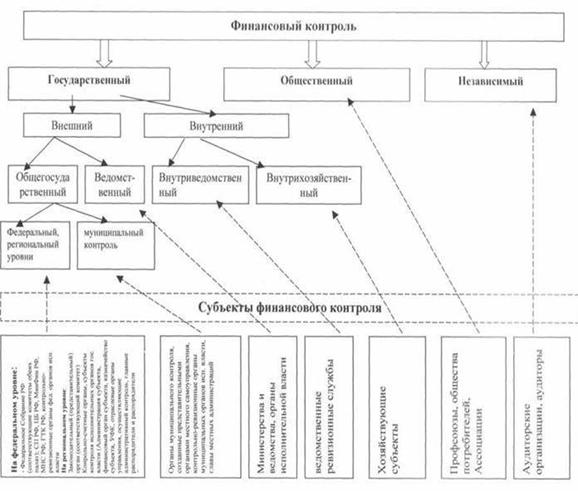

Система государственного финансового контроля ее институты

Практика осуществления государственного контроля Российской Федерации

Контроль целевого и эффективного использования средств федерального бюджета

Практика проверок целевого и эффективного использования средств бюджета Тюменской области, выделенных на реализацию областных целевых программ

Пути совершенствования государственного финансового контроля Российской Федерации

Пути совершенствования государственного финансового контроля РФ

Навигация

Система государственного финансового контроля ее институты

Государственный финансовый контроль и пути его совершенствования

138110

знаков

5

таблиц

1

изображение

1.2 Система государственного финансового контроля ее институты

Деятельность Счетной палаты Российской Федерации Счетная палата Российской Федерации является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему. Контрольно-ревизионная деятельность Счетной палаты Российской Федерации реализуется в следующих сферах контроля:

контроль за своевременным исполнением доходных и расходных статей федерального бюджета по объемам, структуре и целевому назначению, оценка обоснованности проектов федерального бюджета;

контроль за своевременным исполнением доходных и расходных статей бюджетов государственных внебюджетных фондов по объемам, структуре и целевому назначению, оценка обоснованности проектов бюджетов государственных внебюджетных фондов;

определение эффективности и целесообразности использования государственной собственности, контроль за поступлением в федеральный бюджет средств от распоряжения и управления государственной собственностью;

контроль за состоянием государственного внутреннего и внешнего долга Российской Федерации и за использованием кредитных ресурсов;

контроль за банковской системой в части обслуживания федерального бюджета и государственного долга Российской Федерации.

Система контроля за исполнением бюджета предполагает непрерывный трехлетний цикл контроля за исполнением бюджета каждого финансового года, состоящий из нескольких последовательных стадий: предварительного контроля проекта бюджета будущего года, оперативного контроля непосредственно в ходе исполнения бюджета года текущего и документальной ревизии уже исполненного бюджета. Применительно к 2001 г. это реализовалось так, что Счетная палата готовила заключение на проект федерального бюджета-2009, оперативно контролировала исполнение бюджета-2008 и осуществляла комплексную документальную ревизию исполнения бюджета-2007. Таким образом, в течение каждого календарного года Палата одновременно работает с бюджетами трех лет, а бюджет каждого финансового года находится в одной из фаз трехлетнего контрольного цикла.

Предварительный контроль, осуществляемый Счетной палатой, представляет собой комплекс экспертно-аналитических и контрольных мероприятий, связанных с оценкой и анализом важнейших макроэкономических и бюджетно-образующих показателей, доходных и расходных статей федерального бюджета; обобщающим результатом здесь является заключение Счетной палаты на представляемый Правительством РФ проект федерального бюджета. Палата постоянно отслеживает исполнение основных доходных и расходных статей бюджета в разрезе как функциональной, так и ведомственной структуры. В ходе анализа проекта бюджета его параметры сопоставляются с имеющейся по каждому из направлений деятельности Счетной палаты информацией об экономическом положении страны в целом, отдельных регионов и отраслей. Учитывается фактическое состояние прежде всего финансирования субъектов ведомственной структуры, разделов и подразделов функциональной классификации расходов, доходной части бюджета, внешних и внутренних заимствований, межбюджетных отношений. Такое сопоставление позволяет подготовить заключение на проект федерального бюджета, дать оценку обоснованности и достоверности его основных параметров. В ходе работы над заключением и в дальнейшем – в ходе обсуждения проекта федерального бюджета в Государственной Думе – Счетная палата вносит предложения по корректировке тех бюджетных показателей, которые явно не соответствуют социально-экономическим реальностям.

После законодательного утверждения федерального бюджета последний переходит в режим оперативного контроля за его исполнением со стороны Счетной палаты. Такой контроль осуществляется путем анализа полученной, обработанной и обобщенной информации о ходе исполнения бюджета, поступающей из различных источников. Информационным фундаментом оперативного контроля за исполнением федерального бюджета служат, во-первых, база данных Счетной палаты, сформированная посредством ввода и обработки первичных платежных документов (явившихся основанием для проведения операций со средствами федерального бюджета), переданных Минфином и Банком России, а также ввода и обработки данных отчетности последних и других участников бюджетного процесса. Во-вторых, – иная существующая обязательная финансовая отчетность, предоставляемая рядом министерств и ведомств (Минфином, и Мингосимуществом России, РФФИ, Минэкономики и другими государственными органами), Банком России и кредитными организациями, уполномоченными осуществлять операции со средствами федерального бюджета. В-третьих, – специальные формы обязательной для участников бюджетного процесса финансовой отчетности, право разрабатывать и вводить которые Счетная палата имеет на основании статьи 14 Федерального закона «О Счетной палате Российской Федерации».

В-четвертых, – результаты оперативного контроля за исполнением федерального бюджета, осуществляемого по конкретным направлениям деятельности Палаты – в разрезе видов доходов, разделов, подразделов, целевых статей, видов расходов функциональной классификации бюджетов Российской Федерации, ведомственной структуры расходов федерального бюджета, а также источников финансирования дефицита федерального бюджета.

В-пятых, – относящиеся к контролируемому периоду итоги контрольных мероприятий, осуществляемых Счетной палатой по поручениям палат Федерального Собрания и по своей инициативе.

В-шестых, – результаты выборочных экспресс – проверок по ограниченному кругу вопросов и объектов с целью уточнения оперативных данных. Обработка массива информации, поступающей из этих различных источников, позволяет повысить достоверность результатов оперативного контроля Счетной палатой исполнения федерального бюджета.

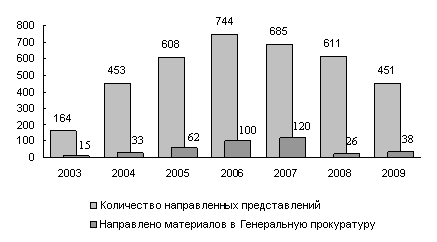

Рис. 1.2.1. Динамика представлений Счетной палаты в Генеральную прокуратуру

Информация о ходе исполнения федерального бюджета обрабатывается постоянно, а итоговые данные подводятся ежемесячно. На их основе ежеквартально нарастающим итогом составляется оперативный отчет об исполнении федерального бюджета текущего года за три, шесть, девять и двенадцать месяцев. Отчет утверждается Коллегией Счетной палаты и в соответствии со статьей 14 Закона «О Счетной палате Российской Федерации» направляется палатам Федерального Собрания по форме, согласованной Советом Федерации и утвержденной Государственной Думой.

После завершения финансового года Счетная палата начинает подготовку к упомянутой третьей, заключительной, фазе – комплексной документальной ревизии уже исполненного бюджета, которая осуществляется на основании норм и положений статей 2, 9 и 11 Закона о Счетной палате РФ. Цель ревизии – на строго документальной основе установить фактическое исполнение закона о федеральном бюджете В этой связи определяются объем и структура поступивших доходов и заимствований (по всем источникам), а также осуществленных расходов федерального бюджета (по разделам и подразделам функциональной классификации, по ведомственной структуре расходов, на финансирование программной части федерального бюджета); источники финансирования дефицита федерального бюджета Проверяются законность, целевое назначение и эффективность финансирования и использования средств федерального бюджета и операций с ними в ходе его исполнения; состояние организации, учета и отчетности исполнения федерального бюджета.

Информационной основой контрольных мероприятий, осуществляемых в ходе ревизии исполнения федерального бюджета, являются, во-первых, федеральные законы и иные нормативные и правовые акты, регулирующие бюджетные отношения. Во-вторых, – база данных Счетной палаты, сформированная посредством обработки всех ставших основанием для операций со средствами федерального бюджета первичных платежных документов, полученных из Минфина и Банка России, а также от иных участников бюджетного процесса, база данных отчетности, исходя из которых составляется отчет Минфина России об исполнении федерального бюджета. В-третьих, – первичные платежные документы, банковские выписки по проведенным операциям, данные бухгалтерского учета, отчеты (оперативные, ежемесячные и годовые) министерств, ведомств и организаций, участвующих в исполнении федерального бюджета.

Количественные данные о рассмотрении и выполнении в 2009 году представлений, направленных Счетной палатой Российской Федерации по результатам контрольных мероприятий

Таблица 1.1.1

| Кому направлены представления | Количество представлений | ||||||

| Направлено | В стадии рассмотрения (срок исполнения не истек) | Не рассмотрено (ответ не получен, срок исполнения истек) | Рассмотрено (получен ответ) | Выполнено | Выполнено в неполном объеме | Не выполнено | |

| Всего: | 451 | 38 | 35 | 378 | 261 | 114 | 3 |

| Правительство Российской Федерации | 59 | 3 | 7 | 49 | 32 | 17 | - |

| Минфин России | 49 | 6 | 5 | 38 | 27 | 11 | - |

| Минэкономразвития России | 5 | 2 | 1 | 2 | 2 | - | - |

| МНС России | 19 | 2 | 2 | 15 | 11 | 4 | - |

| Минимущество России | 8 | 1 | - | 7 | 5 | 2 | - |

| Правоохранительные органы: Генпрокуратура России, МВД России | 13 | 1 | - | 12 | 2 | 10 | - |

| Прочие федеральные органы исполнительной власти | 132 | 16 | 5 | 111 | 73 | 38 | - |

Итоги ревизии служат основным материалом для подготовки Счетной палатой заключения на проект представляемого Правительством РФ в Государственную Думу закона об исполнении федерального бюджета за соответствующий год. Анализ и сопоставление информации, полученной в течение трех лет разными методами и на основе сочетания разных форм контроля, позволяют дать максимально достоверное заключение на отчет.

Правительства РФ об исполнении федерального бюджета. Это заключение и является итоговым документом всей деятельности Счетной палаты в рамках единого трехлетнего контрольного цикла.

Важнейшее направление работы Палаты связано с контрольными мероприятиями, проводимыми по поручениям палат Федерального Собрания и обращениям членов Совета Федерации и депутатов Государственной Думы. Такие поручения и обращения, согласно Закону «О Счетной палате Российской Федерации», являются для нее обязательными.

Тематика поручений палат Федерального Собрания может охватывать вопросы исполнения тех или иных статей бюджетов за ряд лет, касаться деятельности различных получателей бюджетных средств (в том числе и не являющихся субъектами ведомственной структуры) и даже любых юридических лиц, так или иначе связанных с федеральным бюджетом (например, пользующихся налоговыми льготами, участвующих в схемах бюджетных взаимозачетов, имеющих отношение к использованию федеральной собственности), затрагивать финансовые проблемы отдельных регионов Российской Федерации. Эти поручения не вполне вписываются в единую систему контроля с методологической и организационной точек зрения. Их реализация, как правило, требует специально разработанных программ и методик. Да и поручения палат Федерального Собрания даются исходя из разных соображений, далеко не всегда напрямую сопряженных с вопросами исполнения бюджета. Адаптация итогов контрольных мероприятий по поручениям Федерального Собрания к задачам единой системы контроля за исполнением федерального бюджета требует специальной дополнительной обработки этих итогов.

В структуре Счетной палаты функционирует специальная аудиторская служба, осуществляющая контроль за доходами от управления и распоряжения государственной собственностью, за эффективностью и целесообразностью ее использования. Объектами контроля за использованием федеральной собственности являются прежде всего государственные предприятия и учреждения, хозяйственные общества и товарищества с долей участия Российской Федерации, федеральная недвижимость и зарубежная собственность. В отношении госпредприятий и учреждений речь идет о контроле за: 1) наделением и использованием имущества, в том числе за учредительной деятельностью; 2) эффективностью и целесообразностью распоряжения недвижимым имуществом; 3) распределением прибыли и перечислением части доходов государственных предприятий в федеральный бюджет. Проводится также экспертиза уставных документов и контрактов с руководителями предприятий, в том числе в аспектах их ответственности за результаты работы и соблюдения порядка принятия решений относительно госимущества.

Эффективность и целесообразность деятельности госпредприятий оцениваются исходя из интересов государства (стратегических, финансово – экономических, инвестиционных, социальных и др.) применительно к каждому предприятию. Налаживанию действенного контроля препятствует отсутствие полного реестра государственных унитарных предприятий, который должен, в частности, содержать информацию об их активах и основных результатах финансово-хозяйственной деятельности.

Применяемые методы контроля за эффективностью управления пакетами акций, долями (паями) Российской Федерации в уставных капиталах хозяйственных обществ и товариществ зависят от степени участия государства (с этой точки зрения выделяются хозяйственные общества и товарищества с долями участия государства более 50%, в 25–50% и менее 25%, а также с использованием специального права «Золотая акция»). Здесь прежде всего проводится экспертиза учредительных и уставных документов и анализируется ведение реестра акционеров. Контролю подлежат: а) работа представителей государства в органах управления рассматриваемых предприятий; б) эффективность и целесообразность учредительной деятельности и кредитной политики последних; в) изменения их уставов и уставных капиталов; г) реализация задач государства в работе хозяйственных обществ и товариществ.

Особое внимание уделяется контролю за распределением прибыли, в том числе за начислением дивидендов на госпакет акций и капитализацией части прибыли обществ. А главные государственные приоритеты, принимаемые во внимание при определении эффективности управления пакетами акций, равно как и в установлении самой необходимости их закрепления в федеральной собственности, таковы: а) выполнение хозяйственными обществами и товариществами функций поддержания национальной безопасности и обороноспособности; б) осуществление социальных программ; в) регулирование естественных монополий; г) реструктурирование предприятий и создание вертикально интегрированных структур; д) привлечение инвестиций и улучшение финансово-экономических показателей.

Контроль за распоряжением федеральной собственностью в первую очередь включает проведение проверок целесообразности и законности принятия решений об отчуждении государственного имущества, соблюдения органами приватизации предусмотренных законодательством процедур подготовки и осуществления продаж федеральной собственности, в том числе развертывания предпродажной подготовки (включающей аудит, определение начальной цены продажи независимым оценщиком и т.п.). В более нюансированном плане госконтроль за распоряжением федеральной собственностью касается:

1) целесообразности выбора объектов приватизации и ее конкретных параметров (таких, как величина отчуждаемых пакетов акций, способ приватизации и ее сроки, начальная цена приватизируемого имущества и др.);

2) характеристики участников аукционов и конкурсов по продаже государственной собственности, а также соответствующих финансовых консультантов и оценщиков;

3) степени легитимности и достоверности источников средств, направляемых на оплату приватизируемого имущества.

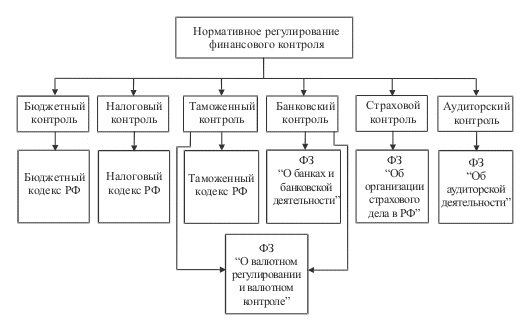

1.3 Бюджетный контроль, как один из главных видов государственного финансового контроля

Бюджетный контроль – составная часть финансово-экономического контроля, и рассматривается как совокупность мероприятий, проводимых государством по проверке законности, целесообразности и эффективности действий в образовании, распределении и использовании денежных фондов.

Задачи бюджетного контроля:

1. обеспечения правильности составления и исполнения бюджета;

2. соблюдение налоговой и бюджетной дисциплины и законодательства;

3. проверка эффективности и целевого использования бюджетных средств;

4. выявление резервов роста доходной базы бюджетов;

5. контроль за механизмом межбюджетных отношений

6. проверка обращения бюджетных средств в банках и других кредитных учреждениях;

7. пресечение незаконных решений по предоставлению налоговых льгот;

8. выявление расточительства;

9. другие задачи.

Объектом бюджетного контроля – денежные отношения, возникающие между государством и юридическими и физическими лицами по поводу мобилизации и перераспределения национального дохода в территориальном, социальном и отраслевом размерах.

Система бюджетного контроля в целом состоит из следующих элементов:

1. субъект контроля (кто контролирует);

2. объект контроля (кого контролирует);

3. предмет контроля (что контролирует);

4. принцип контроля;

5. метод (методика) контроля;

6. техника и технология контроля;

7. процесс контроля;

8. сбор и обработка исходных данных для проведения контроля;

9. результат контроля.

Субъектами контроля, т.е., проверяющими органами могут выступать различные органы, службы и др. (табл. 1.3.1)

Таблица 1.3.1. Субъекты контроля

| № п\п | Субъекты контроля | Проверяющие органы |

| 1 | Государственный бюджетный контроль | Органы государственной власти (Президент РФ и главное контрольное управление при Президенте, Правительство Российской Федерации, Федеральное собрание и Счетная Палата, Министерство финансов Российской Федерации в лице контрольно-ревизионного управления, Федеральное Казначейство РФ, Государственная Налоговая служба РФ. |

| 2 Ведомственный контроль | Проводится контрольно – ревизионным управлением. При этом проверяется расходование бюджетных средств, выделенных по ведомственному признаку. | |

| 3 | Общественный контроль | Осуществляется неправильными организациями и учреждениями. Объект контроля зависит от непосредственных задач. |

| 4 | Независимый контроль | Проводится аудиторскими службами и фирмами |

| 5 | Внутрихозяйственный контроль | Осуществляется финансово-экономическими службами предприятий. Объектом контроля выступает финансовая деятельность субъектов хозяйствования |

| 6 | Правовой контроль | Проводится правоохранительными органами |

| 7 | Гражданский контроль | Осуществляется налогоплательщиками при составлении подаче налоговых деклараций, а также при получении средств из бюджета. |

По времени проведения выделяют:

А) предварительный контроль;

Б) текущий контроль;

В) последующий контроль.

По методам бюджетного контролю выделяют:

1. документальную проверку

2. камеральную проверку

3. обследование

4. анализ исполнения доходной и расходной части;

Проверка исполнения федерального бюджета по расходам. Целью проверки является: контроль за состоянием работы органов Федерального казначейства по исполнению расходной части федерального бюджета, своевременностью проведения операций по лицевым счетам расчетов обособленных подразделений бюджетных учреждений.

Проверка исполнения доходов федерального бюджета. Целью проверки является: контроль за состоянием работы органов Федерального казначейства в части: обеспечения исполнения доходной части федерального бюджета, правильности и полноты распределения доходов между бюджетами разных уровней бюджетной системы Российской Федерации и достоверности отчетных данных по исполнению федерального бюджета по доходам.

Проверка организации и состояния контрольной работы. Целью проверки является: проверить в органе федерального казначейства организацию и состояние работы по осуществлению контроля за целевым использованием средств федерального бюджета получателями бюджетных средств, за своевременным и полным возвратом целевых заемных средств в доход федерального бюджета, эффективность проведенных контрольных мероприятий.

Проверка исполнения смет расходов на содержание органов федерального казначейства. Цель проверки – контроля за соблюдением органов федерального казначейства обоснованного, эффективного и целевого использования средств федерального бюджета, выданных на обеспечение деятельности органов федерального казначейства.

Контролируется:

· соблюдение бюджетного законодательства Российской Федерации, действующих нормативных актов и инструкций по ведению бухгалтерского учета и составлению отчетности;

· расчетные операции;

· правильность отражения в бухгалтерском учете операций с денежной наличностью;

· средства, находящиеся в расчетах;

· расчет с рабочими по заработной плате;

· учет основных средств и других материальных ценностей;

– учет средств федерального бюджета, кассовые и фактические расходы;

· периодическая и годовая бухгалтерская отчетность об исполнении смет расходов на содержание органов федерального казначейства.

Также проводится проверка организации работы с кадрами, информационно-техническое обеспечение деятельности Управление Федерального казначейства и проверка обеспечения безопасности информации.

В ходе осуществления текущего контроля при обслуживании бюджетополучателей через лицевые счета, открытые им в органах федерального казначейства по субъекту Российской Федерации, установлены нарушения порядка использования средств федерального бюджета о стороны получателей этих средств.

При осуществлении органами федерального казначейства по Тюменской области последующего контроля выявлены следующие основные виды нецелевого использования средств федерального бюджета, которые невозможно предупредить на стадии текущего контроля, а именно:

· отсутствие раздельного учета по отражению операций, связанных с движением и использованием средств федерального бюджета и средств, полученных от предпринимательской и иной приносящей доход деятельности;

· завышение разрядов единой тарифной сетки, неправомерное установление доплат и надбавок, переплата по премиям и материальной помощи;

· переплата подрядным организациям за выполнение работ из-за применения завышенных коэффициентов перерасчета сметной стоимости работ;

· использование средств не по тому коду экономической классификации, по которому были выделены ассигнования, но в пределах утвержденных сметных назначений

· не правильное использование кодов экономической классификации;

· и многое другое.

В целях эффективного управления средствами федерального бюджета и сокращения срока их прохождения до получателей, сорности, обеспечения централизованного учета поступлений в бюджеты всех уровней и получения оперативной информации о ходе исполнения федерального бюджета возникает необходимость оптимизации потоков движения средств федерального бюджета и сосредоточения их на едином казначейском счете. Он предоставляет собой лицевой счет федерального казначейства, на котором аккумулируется денежные средства федерального бюджета и отражаются операции органов государственной власти и управления Российской Федерации в валюте Российской Федерации по исполнению федерального бюджета. Единый казначейский счет открывается в учреждении Банка России.

Функционирование системы федерального казначейства по Тюменской области в условиях использования единого казначейского счета является качественно новой технологией исполнения федерального бюджета, в которой принципиальным является следующее:

· централизация доходов и средств федерального бюджета на едином казначейском счете, открытом Главному управлению федерального Минфина Российской Федерации;

· централизация операций по доходам бюджетов разных уровней бюджетной системы РФ на одном счете, открытом Управлением Федерального казначейства, распределение их между разными уровнями бюджетов и проведение расходов федерального бюджета на уровне Управления федерального казначейства;

· ежедневное отражение в Главной книге казначейства операций по доходам и расходам федерального бюджета, произведенных на уровне Управления федерального казначейства

Налогоплательщики перечисляют все налоги и сборы, как подлежащие перечислению в федеральный бюджет напрямую, так и регулирующие налоги, на счет по учету налогов и сборов, открытый Управлением Федерального казначейства в учреждении Банка России. Расходы федерального бюджета также финансируются с этого счета.

Ежедневно, Управление Федерального казначейства по Тюменской области распределяет доходы, поступившие на лицевой счет по учету доходов по разным уровням соответствующих бюджетов, и перечисляет их на лицевые счета по учету средств бюджета субъекта Федерации, местных бюджетов, на лицевые счета государственных внебюджетных фондов, а в части федерального бюджета – на единый казначейский счет, открытый Государственным Управлением Федерального казначейства, а также осуществляет возврат налогоплательщикам излишне уплаченных или излишне взысканных налогов и сборов в пределах остатка на лицевом счете. Учет всех налогов и сборов, поступающих во все уровни бюджетов, осуществляется органом федерального казначейства, что позволяет органам исполнительной власти субъектов Российской Федерации, местным органам власти и налоговым органам иметь оперативную общую информацию о поступивших на территории субъектов Российской Федерации налогов и сборов.

Перечисление средств на проведение расходов федерального бюджета осуществляется Государственным Управлением Федерального казначейства, в пределах остатка средств на едином казначейском счете на основе заявок управлений федерального казначейства на объем средств, необходимых для проведения расходов федерального бюджета.

Операции по расходам федерального бюджета на территории Тюмени осуществляется через счета Управления Федерального казначейства, по Тюменской области. Государственное Управление Федерального казначейства, переводит средства федерального бюджета с единых казначейских счетов в течении операционного дня, которые зачисляются на счета следующего операционного дня учреждения Банка России.

Финансирование бюджетных учреждений проводится распорядителями бюджетных средств через органы федерального казначейства и отражается на лицевых счетах получателей бюджетных средств, открытых в органах федерального казначейства.

При этом бюджетные учреждения не должны иметь отдельных счетов для учета средств федерального бюджета ни в учреждениях Банка России, ни в кредитных организациях. Вместе с тем это не ограничивает в рамках предоставленных полномочий самостоятельности министерств, иным федеральных органов исполнительной власти и бюджетных учреждений по вопросам использования выделенных им в соответствии с бюджетной росписью.

Управление Федерального казначейства осуществляет оплату расходов федерального бюджета получателям бюджетных средств в течении операционного дня в пределах имеющихся средств на лицеем счете и весь не использованный остаток в конце операционного дня учреждения Банка России перечисляет на единые казначейские счета.

В данной главе раскрыто определение контроля, его роль в экономике, дана характеристика финансовому контролю, а также указаны методы контроля и органы его исполнения. Рассмотрен бюджетный контроль как основной вид государственного финансового контроля – и функционирование системы его исполнения федеральным казначейством по Тюменской области – как федеральным органом исполнения.

Похожие работы

... деятельности экономического субъекта с целью проверки ее законности, правильности, целесообразности и эффективности. Практическая глава 2. Анализ периодической печати по теме: «Особенности финансового контроля в РФ» 2.1. Из статьи «Сергей Степашин: чиновничья коррупция подрывает национальные экономики» известно, Достижению глобальной конкурентоспособности национальных экономик стран СНГ ...

... средств и средств федеральных внебюджетных фондов; участвует в проведении валютного контроля; контролирует направление и использование государственных инвестиций, выделяемых на основе решений Правительства РФ. Большую роль в проведении финансового контроля играет осуществляемое Минфином методическое руководство организацией бухгалтерского учета в стране, а также проведение аттестации по аудиту и ...

... палате Российской Федерации» счетная палата Российской Федерации (далее - Счетная палата) является постоянно действующим органом государственного финансового контроля, образуемым Федеральным Собранием Российской Федерации и подотчетным ему. Счетная палата является юридическим лицом, имеет печать с изображением Государственного герба Российской Федерации и со своим наименованием. Содержание ...

... государственной власти, органов местного самоуправления, а также от политических и иных общественных объединений. Принцип объективности заключается в том, что государственный финансовый контроль осуществляется квалифицированными специалистками с использованием фактических документальных данных в установленном законодательством порядке, путём применения методов, обеспечивающих получение полной и ...

0 комментариев