Навигация

Обеспечение ликвидности и платежеспособности участников расчетных отношений как необходимого условия своевременного выполнения долговых обязательств

97566

знаков

0

таблиц

0

изображений

3. Обеспечение ликвидности и платежеспособности участников расчетных отношений как необходимого условия своевременного выполнения долговых обязательств.

4. Наличие согласия (акцепта) плательщика на платеж. Механизмом реализации этого принципа является оформление соответствующего платежного документа — чека, векселя, платежного поручения или специального акцепта документов — платежных требований-поручений, платежных требований, переводных векселей, выписанных получателем средств.

5. Соблюдение срочности платежа. Этот принцип относится не только к периоду оплати счетов за товары и услуги, но и ко времени выполнения расчетных операций банками.

6. Контроль субъектов расчетных отношений за своевременностью и правильностью совершения расчетов. С этим принципом тесно связан принцип имущественной ответственности за соблюдение договорных условий в форме возмещения убытков, уплаты штрафа, пени и т.п. в случае нарушения договорных обязательств[35].

Между банками также возникают обязательства, основанные на клиринге – зачете взаимных требований и обязательств друг перед другом. Эти обязательства возникают на основе того, что оба банка-корреспондента выступают в роли посредников по платежам, то есть одновременно перечисляют деньги покупателей и получают деньги для продавцов в безналичной форме. В результате перечисляется лишь сумма разницы между встречными денежными потоками – незачтенная сумма[36].

В России порядок осуществления безналичных расчетов определяется Гражданским кодексом РФ (ч. 2 ст.ст. 861-885), который регламентирует сущность и порядок осуществления основных форм безналичных расчетов. Согласно ГК РФ применяются следующие формы безналичных расчетов:

1) расчеты платежными поручениями – форма безналичных расчетов, при которой плательщик предоставляет в обслуживающий его банк специальный расчетный документ, содержащий безусловное поручение о перечислении определенной суммы со своего расчетного счета на расчетный счет получателя средств;

2) расчеты платежными требованиями-поручениями – требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк расчетных и отгрузочных документов за выполненные работы, оказанные услуги или поставленные товары;

3) расчеты чеками – форма расчета, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в чеке суммы чекодержателю. Плательщиком по чеку является кредитная организация, получившая лицензию на совершение банковских операций и производящая платеж по предъявительскому чеку;

4) расчеты аккредитивами – принимающий банк (банк-эмитент) может произвести поставщику товара платеж либо предоставить полномочия другому банку осуществить платежи при выполнении поставщиком всех условий аккредитива[37].

Для проведения расчетов и учета собственных и заемных средств хозяйствующим субъектам и населению открываются в банках различные счета:

· расчетный счет – открывается хозяйствующим субъектам, обладающим правами юридического лица и действующим на принципах коммерческого расчета;

· текущий счет – открывается предприятиям и организациям, строящим свою деятельность не на принципах коммерческого расчета (благотворительные, религиозные, общественные организации) и филиалам, представительствам, отделениям и другим обособленным подразделениям предприятий и организаций. Текущий счет позволяет производить лишь ограниченные операции, главным образом связанные с оплатой труда и административными расходами;

· бюджетный счет – открывается предприятиям и организациям, состоящим на бюджете для целевого использования бюджетных средств;

· депозитный счет – открывается предприятиям, организациям и населению для хранения временно свободных средств в течение определенного времени;

· валютный счет – открывается субъектам хозяйствования для хранения средств и проведения расчетов в иностранной валюте;

· ссудный счет – это счет, на котором банки учитывают предоставление и возврат кредитов[38].

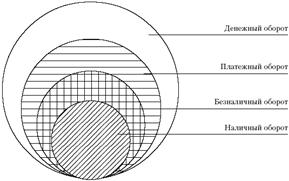

Таким образом, можно отметить, что согласно законодательства России для осуществления расчетов наличными деньгами каждое предприятие должно иметь кассу и вести кассовую книгу. Безналичные расчеты между юридическими лицами происходят путем изменения остатков на счетах в обслуживающих банках.

2.3 Развитие денежной системы РоссииСовременная денежная система России имеет длительную историю. Известно, что металлические деньги в форме слитков из серебра находились в обращении еще в Киевской Руси. Они назывались гривнами, а рубленные пополам – рублем. Утверждение единой денежной системы с регулярной чеканкой полноценных и разменных монет произошло в начале XVIII в. При Петре I. Первые бумажные денежные знаки (ассигнации) начали выпускать с 1769 г. Развитие товарно-денежных отношений и рост объемов добычи золота и серебра в начале XIX в. создали условия широкомасштабного их использования в качестве денег. Денежная реформа, проведенная в России в 1839-1843 гг. министром финансов России Е. Ф. Канкриным, утвердила в стране серебряный монометаллизм, кроме того, в обращение были выпущены кредитные билеты, разменные на серебро, а также допускалась свободная чеканка монет из золота. Развитие промышленного капитализма второй половины XIX в. позволило ввести в 1897 г. золотой стандарт, денежной единицей стал золотой рубль. Все банкноты, выпущенные в обращение, были обеспечены золотом и свободно разменивались на него. Монопольное право эмиссии банкнот было закреплено за Государственным банком. В итоге в России была создана устойчивая денежная система, но в то же время полноценное золотое обеспечение банкнот ограничило эмиссионную деятельность Государственного банка. Первая мировая война внесла свои коррективы в развитие денежной системы. Для нужд войны в России стали печатать не обеспеченные золотом денежные знаки, в результате чего рубль стал обесцениваться. После Октябрьской революции в России система денежного обращения была нарушена. К 1920 году сложилась классическая система рационирования, предлагающая распределение продовольствия и промышленной продукции по карточкам[39].

Становление и развитие первой денежной системы СССР началось в процессе осуществления денежной реформы 1922-1924 гг. Денежной единицей был объявлен червонец, или 10 руб. Декретом Совета Народных Комиссаров СССР от 11 октября 1922 г. монопольное право эмиссии червонцев как банковских билетов было предоставлено Государственному банку СССР (далее – Госбанк). Для поддержания устойчивости червонца были созданы все необходимые условия. Так, эмиссия червонцев (банковских билетов) осуществлялась Госбанком в процессе краткосрочного кредитования народного хозяйства. Ссуды выдавались только под легко реализуемые товароматериальные ценности. Банковские ссуды в червонцах замещали собой, как правило, товарные векселя. Поэтому их эмиссия ограничивалась потребностями хозяйственного оборота в платежных средствах. Для предупреждения оседания излишних червонцев в сфере денежного обращения было решено ссуды Госбанка, предоставленные в червонцах, погашать также червонцами. Для поддержания устойчивости червонца по отношению к золоту государство допускало в известных пределах обмен червонцев на золото в монетах и слитках и на устойчивую иностранную валюту. Кроме того, государство принимало червонцы по нарицательной стоимости в уплату государственных долгов и платежей, взимаемых по закону золотом.

Банковские билеты-червонцы были кредитными деньгами не только по форме, но и по существу. Их эмиссия ограничивалась не только потребностями хозяйственного оборота, но и ценностями, находящимися на балансе Госбанка. Так, по закону выпущенные в обращение червонцы не менее чем на 25% их суммы обеспечивались драгоценными металлами, устойчивой иностранной валютой по курсу цены на золото, а на 75% – легко реализуемыми товарами, краткосрочными векселями и другими краткосрочными обязательствами. К началу 1924 г. в стране были созданы необходимые предпосылки для завершения денежной реформы и формирования новой денежной системы. Правительство прекратило использование печатного станка для покрытия бюджетного дефицита. Обесцененные деньги были обменены на новые казначейские билеты по курсу: 1 руб. казначейских билетов приравнивался к 50 млрд. руб. денежных знаков всех образцов, выпущенных в обращение до 1922 г.

Казначейские билеты отличались от банковских билетов не только достоинством купюр, но и экономической природой. До середины 1924 г. выпуск казначейских билетов использовался Наркомфином СССР для покрытия бюджетного дефицита. Для их выпуска в обращение не требовалось банковского обеспечения золотом, товарами или кредитными обязательствами. Как законное платежное средство казначейские билеты обеспечивались всем достоянием государства. Однако для устойчивости денежного обращения Наркомфину СССР был установлен предел эмиссионного права на выпуск казначейских билетов. В 1924 г. он составлял не более половины общей суммы выпущенных в обращение банковских билетов. В 1928 г. предел эмиссии был увеличен до 75%, а в 1930 г. – до 100% суммы выпущенных билетов.

В 1925 г. в связи с ликвидацией бюджетного дефицита эмиссия казначейских билетов была полностью передана Госбанку. Наряду с эмиссией банковских билетов она стала ресурсом для его кредитных операций. Казначейский характер эмиссии сохранился лишь для металлической монеты, монетный доход от которой поступал в бюджет.

Существенное значение для организации денежного обращения имело предусмотренное законом развитие безналичных расчетов. Таким образом, в результате денежной реформы 1922-1924 гг. в СССР к концу восстановительного периода сложилась новая денежная система, которая с некоторыми изменениями просуществовала до начала 1990 г[40].

Так было изменено название денежной единицы на основании денежной реформы 1947 г.; ею стал рубль, тогда же была отменена карточная система. Последний твердо фиксируемый масштаб цен был установлен с 1 января 1961 г. По закону 1 руб. представлял 0,987412 г чистого золота[41].

В условиях строгой централизации и плановой системы управления народным хозяйством понятие «денежное обращение» связывалось только с обращением наличных денег. Потребность народного хозяйства в наличных деньгах как в целом по стране, так и в отдельных районах определяли путем составления кассового плана Госбанка. В кредитном плане Госбанка устанавливалась величина наличных денег в обращении на начало и конец планируемого периода. Изменение этой величины на конец планируемого периода означало эмиссию или изъятие денег из обращения, определяло их размеры. Степень обеспечения в планируемом периоде наличных денег товарами и платными услугами устанавливалась с помощью баланса денежных доходов и расходов населения. Однако система планирования и регулирования налично-денежного обращения в стране при всей ее строгой централизации и жестком контроле за выполнением планов не была совершенной. Постоянно существовал значительный разрыв между количеством наличных денег в обращении и их товарно-материальным покрытием, что порождало дефицит товаров и постоянный рост цен на потребительском рынке.

С развалом СССР денежная система России была реорганизована. Основные параметры ее определены в Федеральном законе от 2 февраля 1990 г. № 394-1 «О Центральном банке Российской Федерации (Банке России)». Согласно этому закону официальной денежной единицей Российской Федерации является рубль, который равняется 100 коп. Закон запрещает обращение на территории России других денежных единиц или различных денежных суррогатов. Правительство РФ отказалось от установления масштаба цен. В законе записано: «Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается». Монопольное право эмиссии или изъятия наличных денег из обращения предоставлено Банку России. Он же несет полную ответственность за организацию обращения наличных денег в народном хозяйстве. По действующему законодательству в России осталось два вида денежных знаков: банкноты (банковские билеты) и монеты. Казначейские билеты упразднены. Банкноты и монеты являются безусловными обязательствами Банка России и обеспечиваются всеми его активами. 18 сентября 1997 г. Правительство РФ приняло постановление об изменении нарицательной стоимости российских денежных знаков и монет. С 1 января 1998 г. Банк России ввел в обращение новые денежные знаки образца 1997 г.: банкноты достоинством 5, 10, 50, 100 и 500 руб.; монеты достоинством 1, 5, 10, 50 коп. и 1, 2 и 5 руб. С 1 января 2001 г. в обращение поступила банкнота достоинством в 1000 руб. С учетом нового масштаба цен 1000 руб. в деньгах старого образца были приравнены к 1 руб. новых денег образца 1997 г[42].

Таким образом, можно отметить, что в начале XVIII в. произошло утверждение единой денежной системы с регулярной чеканкой полноценных и разменных монет. Развитие промышленного капитализма второй половины XIX в. позволило ввести в 1897 г. золотой стандарт, денежной единицей стал золотой рубль. Все банкноты, выпущенные в обращение, были обеспечены золотом и свободно разменивались на него. В итоге в России была создана устойчивая денежная система, которая была нарушена После Октябрьской революции. Становление и развитие первой денежной системы СССР началось в процессе осуществления денежной реформы 1922-1924 гг. Монопольное право эмиссии денежных знаков было предоставлено Государственному банку СССР. В условиях строгой централизации и плановой системы управления народным хозяйством понятие «денежное обращение» связывалось только с обращением наличных денег. Потребность народного хозяйства в наличных деньгах как в целом по стране, так и в отдельных районах определяли путем составления кассового плана Госбанка. С развалом СССР денежная система России была реорганизована. Основные параметры ее определены в Федеральном законе от 2 февраля 1990 г. № 394-1 «О Центральном банке Российской Федерации (Банке России)».

Похожие работы

... остатка наличных денег для предприятий всех форм собственности; - обращение наличных денег служит объектом прогнозного планирования; - управление денежным обращением осуществляется в централизованном порядке; - организация налично-денежного оборота имеет целью обеспечить устойчивость, эластичность и экономичность денежного обращения; - наличные деньги предприятия могут получать только в ...

... его будущего увеличения потребления. Для обслуживания международных торговых, финансовых, валютных, кредитных и иных экономических отношений используются деньги в функции мировых денег. Глава 2. Денежное обращение и денежная система в РБ. 2.1. Денежное обращение Денежное обращение, хотя и связано непосредственно с денежным оборотом, имеет свою специфику. При характеристике денежного ...

... России, таким образом денежная база по существу приравнивается к агрегату M . Денежная масса зависит от двух факторов: 1) количества денег и 2) скорости их оборота. 2.1 Закон денежного обращения. Количество денег, необходимое для выполнения ими своих функций, устанавливается экономическим законом денежного обращения, открытым К. Марксом. Закон денежного обращения определяет: масса денег ...

... использованных источников и литературы, приложения. Основное содержание работы Во введении обосновывается выбор темы, научная и практическая важность разрабатываемой проблемы денежного обращения и эмиссий на Северном Кавказе в 1917-1920 гг., цели и задачи диссертационного исследования, характеризуются и анализируются источники и научная литература. В первой главе – "Бумажные денежные знаки как ...

0 комментариев