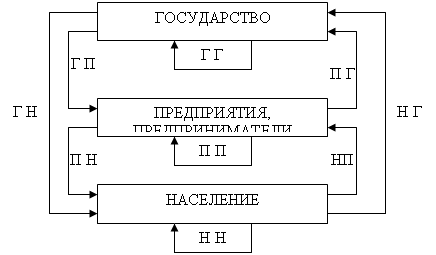

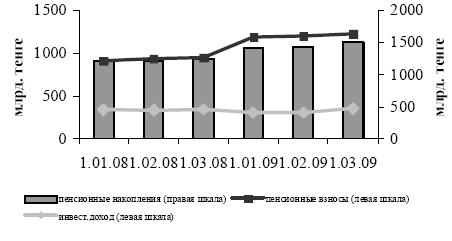

Состояние финансово-денежной системы РК

Денежная система РК.

Сущность и виды денег

Первобытные деньги;

Кредитные деньги;

Электронные деньги, их виды и эволюция

Формирование электронных систем и их развитие. Концепция Хайека

Экономическая эффективность электронных систем

Проблемы внедрения электронной системы движения денег в Республике Казахстан

Особенности информационной безопасности электронных банковских систем

Страхование компьютерных (электронных) преступлений в банковской сфере

Навигация

Электронные деньги, их виды и эволюция

Денежные системы и их развитие в процессе формирования электронной финансовой системы РК

135496

знаков

8

таблиц

2

изображения

1.3. Электронные деньги, их виды и эволюция.

Сегодня стало обычным явлением перевод средств, оплата каких либо услуг, покупка информации посредством информационных сетей. Традиционным является использование для этой цели кредитных карточек. Однако для небольших покупок, которых в Internet 99,9% такой способ нельзя назвать ни удобным, ни безопасным. В настоящее время, покупая, например, за $1 текстовый файл с интересующей его информацией, покупатель должен предъявить продавцу (которого он, как правило, совсем не знает и доверять которому не имеет оснований) всю информацию о своей карточке и о себе, включая номер и срок действия карточки, свое имя и адрес. Минимум, чем покупатель рискует при этом, это то, что с его карточки снимут не $1, а несколько больше, ну а максимум - это то, что с карточки снимут гораздо больше денег, чем даже на ней находилось (а в среднем на карточке находится несколько тысяч долларов), а данные о покупателе разойдутся по всем желающим.

У законопослушного продавца при этом также нет никакой уверенности, что данные о карточке и ее владельце, которые ему предъявляет покупатель через Сеть, не украдены и ему не придется через некоторое время возвращать деньги, снятые по карточке с украденным номером и вдобавок платить штраф своему банку (такой штраф может, например, составлять $25 за каждую операцию возврата денег - chargeback. Поэтому нельзя не признать справедливость отнесения американскими банками операций по карточкам через Сеть к рискованным - соответственно они и взимаемые с таких продавцов комиссионные устанавливают в полтора-два раза выше обычных).

Налицо очевидная ниша для применения иных схем оплаты, свободных от вышеперечисленных недостатков. Такие схемы реализуются с использованием электронных денег, которые могут представлять собой как зашифрованный и защищенный электронной подписью от фальсификации (но не от копирования) носитель номинала - информационный массив, так и записи на счетах в виртуальном банке с защищенным доступом.

Аспекты, связанные с использованием электронных денег

Право на конфиденциальность покупки - естественное право, которым мы каждый раз пользуемся, платя наличными в магазине. Никто вас при не спрашивает при этом, кто вы такой, как ваша фамилия и где вы живете. Никто не информирует ваш банк о том, что вы купили и на сколько. Осознавать и ценить это право начинаешь, пытаясь купить какую-нибудь мелочь в по карточке. Иного способа реализовать право на конфиденциальность, кроме использования электронных денег, нет.

Минимизация налогообложения операций и упрощение бухучета

Простой вопрос - если фирма, зарегистрированная в одной стране, производит программное обеспечение в другой, продает его через компанию - процессор операций с электронными деньгами, зарегистрированную в третьей стране, покупателю из четвертой страны, то кто, в какой стране и какие налоги платит? При этом надо иметь в виду, что конкретные виды электронных денег могут не признаваться в качестве официального средства платежа и, соответственно, доход в таких деньгах не будет признаваться в качестве денежного дохода до тех пор, пока электронные деньги не будут обменены на деньги реальные.

И еще один интересный пример. Компания - оператор сотовой связи обслуживает множество клиентов в своей стране, ежемесячно обрабатывая массу поступающих от клиентов платежей и исправно платя соответствующие налоги. Начав использовать услуги иностранной фирмы - процессора операций с электронными деньгами, компания начинает аккумулировать платежи своих клиентов в электронных деньгах на счетах такой фирмы - процессора и по мере необходимости переводит полученные средства на свои счета в реальных деньгах. При этом, кроме упрощения бухучета (в связи с тем, что компания вместо массы клиентских платежей за услуги получает единичные консолидированные платежи, имея, тем не менее, всю информацию о платежах своих клиентов от фирмы - процессора) компания получает возможность планировать свое налогообложение, совершенно законно минимизируя его - ведь она может управлять размерами и периодами таких поступлений от иностранной фирмы - процессора. Эти примеры означают, что налогообложение таких операций - непростой вопрос и почти наверняка решение существует не в сфере налогообложения собственно операций, а их результатов - полученных средств в реальных деньгах, приобретенных товаров.

Контроль за международными денежными переводами

отсутствует во многих цивилизованных странах, а в остальных явно видна тенденция к его либерализации. Развитие финансовых операций в приведет к ускорению этого процесса и полной ликвидации такого контроля по крайней мере в сфере розничных операций.

Весьма распространенные в отношении электронных денег вопросы - увеличивает ли эмиссия электронных денег размеры денежной массы в стране и может ли такая эмиссия привести к увеличению инфляции.

В США Бюджетное Управление Конгресса заявило в своем отчете за июнь 1996 г., что выпуск электронных денег частными компаниями может негативно повлиять на способность Федеральной Резервной Системы контролировать денежный запас и управлять им. Такой потенциальный риск относится и выпуску электронных денег недепозитарными организациями, которые не обязаны отчитываться перед Федеральной Резервной Системой. Однако, как нам кажется, большинство опасений вряд ли обосновано и объясняются недостаточным пониманием природы электронных денег. Оценивая потенциальные последствия появления в обращении электронных денег, необходимо иметь в виду следующее:

Если ликвидность электронных денег, эмитированных частной компанией, не поддерживается государством, то опасения со стороны государственных органов о стабильности денежной системы совершенно напрасны - ведь не беспокоятся американские власти о том, что валюта какой-нибудь маленькой банановой республики вдруг появится у них в обращении и повлияет на размеры денежной массы. Более того, сейчас уже ясно, что экспансия доллара в РК привела не к ослаблению, а усилению национальной валюты и укреплению денежного обращения. Наоборот, всеобщая долларизация - результат и показатель слабости национальной валюты и сейчас мы видим, что по мере укрепления тенге доллар все больше вытесняется из обращения. Т.е., для сильной валюты наличие конкурирующей валюты ничем не грозит, для слабой же является стимулом к ее усилению.

Неверным является отношение к электронным деньгам, как к конкурирующей альтернативе деньгам обычным. Само их появление вызвано необходимостью обеспечить поддержку коммерческих операций там, где использование обычных денег неудобно либо невозможно. Потому стоит рассматривать электронные деньги как дополнение к реальным деньгам, либо как еще один инструмент осуществления торговых операций, дополняющий карточки.

Электронные деньги не увеличивают массу денег, но очевидным образом увеличивают скорость обращения - ведь это прежде всего средство ускорения и обеспечения операций там, где использование обычных денег либо неудобно, либо вообще неприменимо. Поэтому, некоторое увеличение инфляции за счет ускорения обращения возможно, однако, очевидно, что в целом это процесс положительный, ведь нельзя признать за благо сдерживание инфляции за счет того, что часть денежной массы не может быть использована, так как всегда находится «в пути», а часть операций не проводится, так как осуществлять их, используя существующие формы денежного обращения, неудобно или вовсе невозможно.

Очевидные проблемы с использованием электронных денег могут возникать с их ликвидностью, выраженной в стоимости в реальных деньгах и с обязательствами, накладываемыми на эмитента - аналогично проблемам с использованием ценных бумаг. Отсюда следует, что данная сфера деятельности будет нуждаться в регулировании, возможно аналогичном существующему на рынке ценных бумаг. Поскольку, как правило, практика появления новых финансовых инструментов идет впереди, а соответствующее регулирование создается потом, то, вероятно, не удастся избежать как минимум локальных катаклизмов, связанных с взлетами и падениями курсов запущенных в оборот электронных денег.

Одним из основных последствий появления электронных денег явится интернационализация денежного обращения, так как электронные деньги обеспечивают возможность беспрепятственного совершения международных розничных операций. В настоящее время для совершения таких операций используются в основном кредитные карты, что небезопасно как для покупателей, так и для продавцов. Масштабные усилия мировых карточных платежных систем по обеспечению безопасного использования пластиковых карт (наиболее известным проектом в этой области является внедрение стандарта Secure Electronic Transactions - SET) конечно, дадут свой результат, однако в этой связи необходимо заметить, что притягивание за уши традиционных давно существующих технологий магнитных карт явно менее перспективно, чем развитие моделей электронных денег, изначально ориентированных на использование в Сети (и, возможно, использующих микропроцессорные карточки для аутентификации владельца электронных денег и/или хранения электронных денег в электронном кошельке карточки).

Еще недавно вопрос безопасности обращения электронных денег был достаточно острым. Однако растущая коммерциализация использования Internet привела к тому, что ведущие компании - поставщики программного обеспечения моделей, в частности Microsoft и Netscape, сосредоточили свои усилия на создании программного обеспечения, позволяющего осуществлять безопасные транзакции через Internet, и сегодня безопасные решения для коммерции уже существуют. Стандартным решением является использование технологии SSL, базирующейся на криптографическом алгоритме RSA.

Положение различно в разных странах, но общий вывод - законодательная база практически отсутствует, особенно в отношении международных операций с электронными деньгами, которые будут преобладать в Internet, ведь уже сегодня при осуществлении простейшей операции покупки файла с цветной репродукцией картины продавец и покупатель часто оказываются из разных стран. Наиболее развита законодательная база в США, где существует детальный Федеральный Акт «Об электронных денежных переводах», однако специфику, связанную с использованием именно электронных денег, предполагается учесть в будущих изменениях и дополнениях к этому документу.

Оценки текущих объемов продаж в Internet и их динамики, приводимые Forrester Research, Gartner Group и IDC, показывают, что эти объемы в Европе возрасли с $1 миллиарда в 1997 до $67 миллиардов в 2002, в мире - с $8 миллиардов в 1997 до $327 миллиардов в 2002. Динамика более чем впечатляющая.

Однако в настоящее время электронная коммерция явно сдерживается из-за того, что использование электронных денег и безопасное использование пластиковых карточек пока не получило широкого распространения. В основном используется передача номеров пластиковых карточек от покупателя продавцу, о недостатках такого метода было сказано выше. К тому же весьма непросто получить в банке credit card merchant account - счет, позволяющий продавцу принимать карточки через Internet. Вследствие повышенного риска такого бизнеса далеко не каждый банк соглашается предоставлять такие услуги. Применение платежных схем, использующих электронные деньги вместо пластиковых карточек, а также схем безопасного использования пластиковых карточек позволит с минимальными затратами и практически без формальностей войти на рынок множеству мелких продавцов. Это также привлечет и массу покупателей, которые не решаются сегодня использовать карточки из-за вполне оправданных сомнений в безопасности таких операций.

Электронные деньги и пластиковые карточки. Вследствие всего вышесказанного электронные деньги ограничат использование пластиковых карточек в Internet. Речь в данном случае идет о существующих магнитных карточках международных платежных систем - применение же микропроцессорных карточек для целей аутентификации и хранения электронных денег будет однозначно расширяться. Единственный довод за использование существующих пластиковых карточек - использование одного (карточного) счета и для операций вне и внутри Internet не убедителен - во-первых, почти у каждого (западного) потребителя имеется несколько, а не одна карточка, соответственно, с разными счетами для каждой и это не кажется никому неудобством, во-вторых, в целях диверсификации рисков использование разных счетов для разных использований вполне оправдано.

Электронные деньги и банкоматы. Электронные деньги позволят использовать банкоматы нетрадиционным способом - для получения наличности без использования пластиковых карточек. Внутри каждого банкомата расположен обычный персональный компьютер, подключение которого к Internet позволит владельцам электронных денег обменивать их на наличность, пользуясь при этом для осуществления операции дисплеем и клавиатурой банкомата.

Электронные деньги и чеки. Электронные деньги смогут составить альтернативу чекам, в частности дорожным. Схема достаточно проста - в отделении банка ставится компьютер с доступом в Internet. Любой владелец электронных денег, пользуясь им, переводит (предоставляет) банку сумму в электронных деньгах, получая взамен соответствующую сумму в наличных за вычетом комиссии банку.

Электронные деньги и денежные переводы физических лиц. Аналогичным образом могут осуществляться и переводы физических лиц. Сумма в электронных деньгах пересылается в Internet от одного владельца другому, после чего ее можно получить в наличных описанными выше способами.

Естественно, все вышеописанные выше способы применения электронных денег требуют наличия инфраструктуры по их обслуживанию - пунктов выдачи наличных, продавцов, принимающих такие деньги. Однако создание каждого из элементов такой инфраструктуры обойдется существенно дешевле, чем создание элементов традиционных - пунктов выдачи наличных по карточкам и чекам, эмиссии и обеспечения защищенности карточек и чеков и т.п.

Глава 2. Динамика изменения структуры денежных агрегатов

Похожие работы

... мер по реализации внешнеэкономической политики, сотрудничеству с другими государствами и взаимодействию с международными финансовыми организациями; 9) осуществление иных полномочий в соответствии со статусом, определенным Конституцией страны. Общегосударственные финансы управляются Министерством финансов. Аппарат финансовой системы проводит свою деятельность в соответствии с Конституцией ...

... отношении придания ему задач инновационного обеспечения экономического развития российской экономики и ограничить собственно бегство капитала в различных, в том числе скрытых, его формах [11, c.15]. В современной финансовой системе России большую роль играет банковский сектор. Он является основным источником денежных ресурсов для частных предприятий, одним из основных игроков на фондовом рынке. ...

... влиянием потери доверия инвесторов. Условия предоставления средств по линии SRF должны обеспечивать их преимущественный (первичный) возврат при снижении возможных конфликтов интересов. 5. Направления развития мировой финансовой системы Регулирование финансовых рынков и инвестиционных институтов укрепление финансовой системы и реформирование местных финансовых институтов путем выработки и ...

... создания более развитых интегрированных финансовых систем и структур экономики региона, способных поощрять устойчивый долгосрочный экономический рост. Научная новизна в целом заключается в обосновании финансовых основ развития интеграционных процессов стран Западной Африки, разработке методов регулирования и определении направлений повышения эффективности региональной интеграции в финансовой ...

0 комментариев