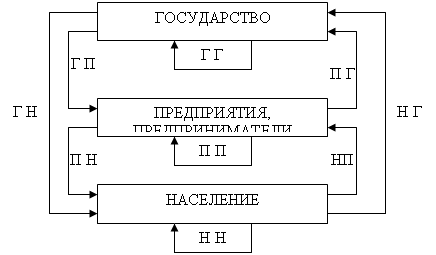

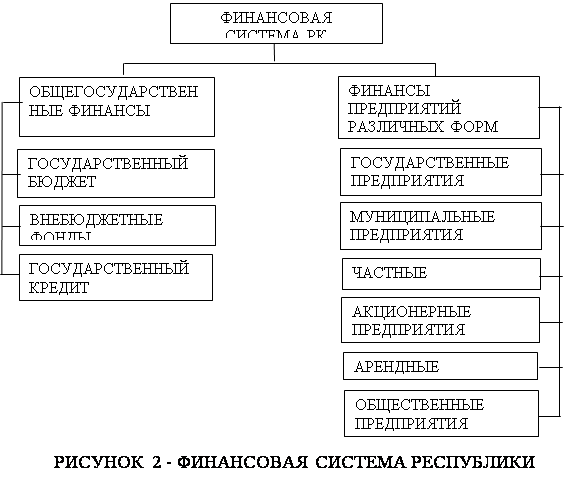

Состояние финансово-денежной системы РК

Денежная система РК.

Сущность и виды денег

Первобытные деньги;

Кредитные деньги;

Электронные деньги, их виды и эволюция

Формирование электронных систем и их развитие. Концепция Хайека

Экономическая эффективность электронных систем

Проблемы внедрения электронной системы движения денег в Республике Казахстан

Особенности информационной безопасности электронных банковских систем

Страхование компьютерных (электронных) преступлений в банковской сфере

Навигация

Проблемы внедрения электронной системы движения денег в Республике Казахстан

Денежные системы и их развитие в процессе формирования электронной финансовой системы РК

135496

знаков

8

таблиц

2

изображения

2.3 Проблемы внедрения электронной системы движения денег в Республике Казахстан

Очевидные проблемы с использованием электронных денег могут возникать с их ликвидностью, выраженной в стоимости в реальных деньгах и с обязательствами, накладываемыми на эмитента. Отсюда следует, что данная сфера деятельности будет нуждаться в регулировании, как правило, практика появления новых финансовых инструментов идет впереди, а соответствующее регулирование создается потом.

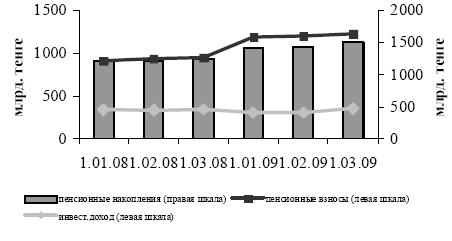

Рассмотрим возможность влияния электронных денег на денежную массу отдельных стран (приложение 2).

Исходя из изложенного выше, рассмотрим несколько моментов, которые необходимо учесть при выработке политики государственного регулирования рынка электронных денег.

Во-первых, необходимы надзор за деятельностью по выпуску электронных денег со стороны специального государственного органа, которым может стать, в частности, центральный банк. Также представляется необходимым ввести обязательное лицензирование деятельности по эмиссии электронных денег. Надзорный орган должен, с одной стороны, контролировать выполнение пруденциальных норм финансовой устойчивости, ликвидности и риска, а с другой - получать необходимую статистику для расчета параметров денежного регулирования.

Во-вторых, нужно обеспечить достаточный уровень безопасности соотношение расчетного объема электронных денег и денежной массы отдельных стран опасности потребителя и защитить его от финансовых махинаций. Для этого необходимо четко сформулировать и закрепить юридическими санкциями права и обязанности участников платежных систем. Важно также использовать достаточно стойкие алгоритмы шифрования и защищенные протоколы передачи данных, а также разработать стандарты функционирования платежных систем. В-третьих, придется скорректировать методы денежно-кредитной политики. Центральный банк должен устанавливать предельную величину совокупной эмиссии электронных денег кредитными организациями. Центральный банк может обязать эмитентов электронных денег вкладывать полученные денежные средства в обмен на электронные в определенного рода активы, например, государственные ценные бумаги или депозиты центрального банка. Центральный банк может ввести определенную норму резервирования по выпущенным электронным деньгам, а также повысить норму резервирования по привлеченным средствам. Данный вариант целесообразен на начальном этапе внедрения электронных денег, так как позволяет активно регулировать и контролировать объем выпущенных денег. Также Центральный банк может ввести определенную плату за право эмиссии электронных денег в зависимости от объема выпуска и таким образом компенсировать свои потери. Однако необходимо осторожно подходить к использованию двух последних вариантов, так как чрезмерное финансовое ужесточение вызовет удорожание обслуживания электронных денег, что может привести к разделению на «дорогие» и «дешевые» деньги и к падению интереса потребителей к использованию электронных денег.

Решить вышеназванные проблемы возможно в ситуации, когда центральный банк сам начнет эмитировать электронные деньги. При этом возможно, но маловероятно, что эмиссия будет проводиться центральным банком параллельно с другими кредитными организациями, или, что более вероятно, монополизировав эмиссию. Рассмотрение данного варианта целесообразно только в случае, если электронные деньги будут иметь значительную долю в общей денежной массе и начнут существенно влиять на денежно-кредитную политику. Однако в данном случае существует опасение, что отсутствие конкуренции и, соответственно, стимулов к новаторству могут отрицательно повлиять на существование и развитие электронных денег.

Останавливаясь более подробно на нормативно-правовом регулировании правоотношений, связанных с выпуском, обращением и обслуживанием платежных карт в Республике Казахстан, в первую очередь следует напомнить, что оно по сей день является крайне непоследовательным и отрывочным. Несмотря на то, что операции, расчеты по которым осуществляются посредством использования платежных карт, имеют довольно широкое распространение, единого нормативного акта, в котором бы базовые понятия, применяемые при обращении банковских карт, были закреплены юридически, не существовало долгое время. Подобная ситуация складывалась и в России. Самые разные вопросы обращения пластиковых денег регулировались различными внутренними документами, между собой порой не взаимосвязанными. При этом подавляющая часть концептуальных вопросов осталась незатронутой.

В Казахстане необходимо разработать не только новые законы, которые вошли бы в состав уголовного и гражданского кодексов, но и другие нормативные акты, регулирующие взаимоотношения участников «пластикового бизнеса» между собой.

Первый шаг на этом пути уже сделан: уголовный кодекс предусматривает наказание за изготовление и сбыт поддельных карточек. Факт включения такой статьи в уголовный кодекс свидетельствует о признании обществом проблем, существующих в этой области, и попытках способствовать их решению. Однако нельзя считать, что все вопросы, связанные с уголовным кодексом, уже решены. Сделан только первый шаг, направленный на усиление борьбы с подделкой платежных документов. Другие особенности незаконного использования пластиковых карт не нашли отражения в уголовном кодексе.

Если уголовное право уже откликнулось на проблемы пластиковых карточек, то в гражданском законодательстве никаких упоминаний о пластиковых карточках нет, и рассчитывать, что в ближайшее время здесь могут произойти какие-либо изменения, не приходится.

Отношения, возникающие в процессе использования пластиковых карточек, очень специфичны, и поэтому требуют специального регулирования.

Создание какого-либо документа, который бы регулировал эти отношения во всей их многогранности, представляется делом очень трудным, а на сегодняшний день, пожалуй, даже и ненужным. Целесообразнее, видимо, начать постепенно разрабатывать нормы и правила, регулирующие отношения между отдельными участниками рынка и на отдельных этапах обслуживания пластиковых карточек. В частности, законом совершенно не урегулированы отношения между держателем пластиковой карты и банком-эмитентом, между банком-эк-вайером и точкой обслуживания. Это приводит к тому, что в случае возможного мошенничества одного из участников добиться справедливого решения вопроса по закону крайне трудно.

Вне всякого сомнения, добиться каких-либо успехов в деле обеспечения безопасности «пластика» без участия правоохранительных органов невозможно. Однако только подготовленные специалисты, хорошо разбирающиеся в особенностях пластиковых карточек и методах противодействия мошенничеству с их использованием, способны противостоять организованным в международном масштабе криминальным группировкам. Впрочем, для борьбы с доморощенными мошенниками тоже необходимы знания и опыт.

Однако планомерной работы по подготовке кадров именно в области пластиковых карточек пока не ведется. Впрочем, быстрого появления опытных кадров трудно ожидать еще по той причине, что мошенничества с пластиковыми карточками пока редки.

В условиях быстрого развития карточного бизнеса и, следовательно, роста числа связанных с ним мошенничеств положение со временем будет только усугубляться.

Чтобы изменить эту ситуацию нужно действовать в двух направлениях:

· Ввести в программу обучения офицерского состава милиции хотя бы элементарный курс по пластиковым карточкам;

· Передавать на местах все дела по пластиковым карточкам специально выделенным работникам, чтобы не нужно было объяснять всем следователям (кстати, ограничение круга людей, осведомленных о методах мошенничества с «пластиком», пойдет на пользу и решению главной задачи - обеспечению безопасности операций с пластиковыми карточками).

Такой же подход следует, видимо, применить и в прокуратуре. Известны случаи, когда из-за недостаточной подготовки следователей и незнания прокурорами особенностей преступлений, совершаемых с использованием пластиковых карточек, явные мошенники, задержанные с поличным, уходили от ответственности. Прокуроры просто не видели в материалах дела состава преступления.

Непонимание особенностей преступлений в области карточек - одна из причин недостаточного взаимодействия правоохранительных органов и служб безопасности членов платежных систем в борьбе с этим видом преступлений. А без такого взаимодействия вести какие-либо расследования в данной области практически невозможно. Как правило, пострадавшая сторона (банк-эмитент, держатель карточки) находятся за рубежом. По различным причинам правоохранительным органам трудно направлять запросы в зарубежные банки. Организации же, являющиеся членами платежной системы, получают нужную информацию от зарубежных партнеров без труда, Ясно, что согласованные действия тут нужны и вполне возможны, поскольку в них заинтересованы обе стороны.

Международный опыт показывает, что принятие соответствующего уголовного законодательства существенно снижает затраты на доказательство противоправной деятельности и сразу дает положительные результаты, выражающиеся в существенном снижении мошенничества. Так, в Италии этот показатель после принятия нового законодательства снизился в два раза.

Казахстану необходимо объединить усилия для разработки и скорейшего принятия казахстанского закона. Для этого необходимо использовать все имеющиеся возможности банковской системы и правоохранительных органов.

Конечная цель законодательства, которое касается кредитных и дебетных карт, должно способствовать расследованию и преследованию в уголовном порядке преступлений по карточкам. По этой причине любое новое законодательство должно содержать уголовные наказания, регламентирующие положения, относящиеся к коммерческому поведению.

Мы должны ясно дать понять любому законодательному органу, что это вопрос уголовно наказуемый, а не вопрос защиты потребителей сам по себе. Это различие имеет решающее значение для достижения конечной цели, поскольку принятие законодательства будет значительно более ценным, если оно не будет ясно говорить правоохранительному сообществу, что законодательный орган придает второстепенное значение преследованию злоупотреблений по кредитным карточкам.

Поскольку главной целью является эффективное предотвращение злоупотреблений по кредитным и дебетным карточкам, мы не должны игнорировать законы, которые уже существуют в стране.

Помимо мер, предпринимаемых индустрией для защиты системы от злоупотреблений по карточкам, необходимы уголовное законодательство, работа следственных и судебных органов. Сегодняшние масштабы этой проблемы и потенциальные последствия указывают на необходимость профилактических мер в соответствии с законодательством с целью защиты от злоупотреблений по кредитным и дебетным карточкам. Если мошенническое использование карточки не считается государственным преступлением, преступники могут осуществлять свою деятельность безнаказанно, и система правосудия не может эффективно решить эту проблему. Необходимо понять, что эти i кусочки пластмассы - практически наличные деньги, и их подделка аналогична подделке валюты, и принятие правоохранительных мер необходимо.

Таким образом, в Республике Казахстан на основе использования новых информационных технологий платежные карточки получают быстрое развитие. Возникающие при этом различные проблемы решаются с учетом мирового опыта и социально-экономических особенностей страны.

Глава 3. Пути совершенствования и развитие электронной денежной системы РК.

Похожие работы

... мер по реализации внешнеэкономической политики, сотрудничеству с другими государствами и взаимодействию с международными финансовыми организациями; 9) осуществление иных полномочий в соответствии со статусом, определенным Конституцией страны. Общегосударственные финансы управляются Министерством финансов. Аппарат финансовой системы проводит свою деятельность в соответствии с Конституцией ...

... отношении придания ему задач инновационного обеспечения экономического развития российской экономики и ограничить собственно бегство капитала в различных, в том числе скрытых, его формах [11, c.15]. В современной финансовой системе России большую роль играет банковский сектор. Он является основным источником денежных ресурсов для частных предприятий, одним из основных игроков на фондовом рынке. ...

... влиянием потери доверия инвесторов. Условия предоставления средств по линии SRF должны обеспечивать их преимущественный (первичный) возврат при снижении возможных конфликтов интересов. 5. Направления развития мировой финансовой системы Регулирование финансовых рынков и инвестиционных институтов укрепление финансовой системы и реформирование местных финансовых институтов путем выработки и ...

... создания более развитых интегрированных финансовых систем и структур экономики региона, способных поощрять устойчивый долгосрочный экономический рост. Научная новизна в целом заключается в обосновании финансовых основ развития интеграционных процессов стран Западной Африки, разработке методов регулирования и определении направлений повышения эффективности региональной интеграции в финансовой ...

0 комментариев