Економічна сутність, типи та форми лізингових операцій

Тенденції розвитку лізингу в Україні та світі (огляд)

Правове забезпечення здійснення лізингових операцій в Україні

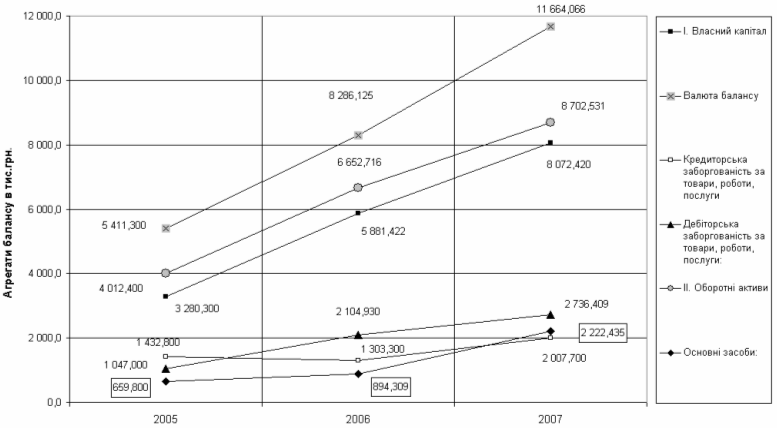

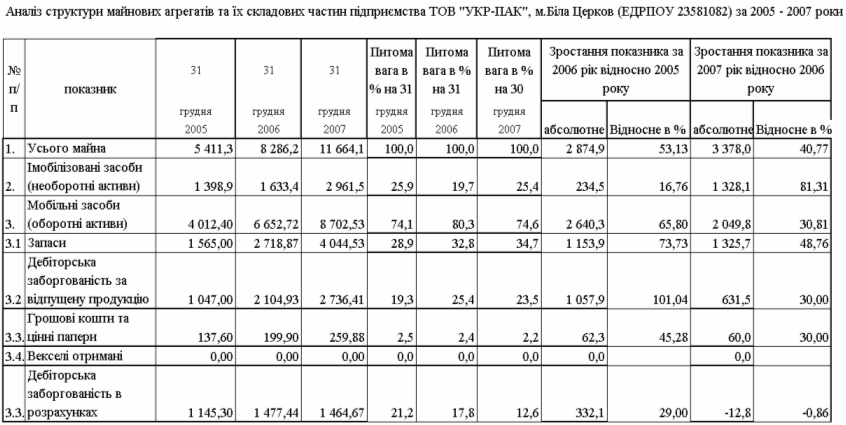

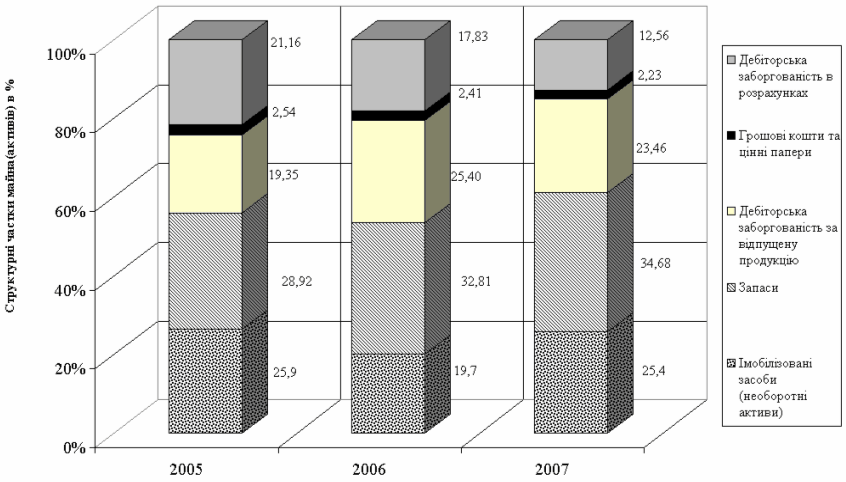

Аналіз лізингових операцій на підприємстві

Механізм здійснення лізингових операцій на підприємстві

Визначення економічної доцільності лізингових операцій на підприємстві

Шляхи оптимізації економічної ефективності лізингових операцій на підприємстві

Напрям (розширення) лізингу на підприємствах України

Навигация

Тенденції розвитку лізингу в Україні та світі (огляд)

Здійснення лізингових операцій на підприємстві

160520

знаков

12

таблиц

5

изображений

1.2 Тенденції розвитку лізингу в Україні та світі (огляд)

Прийнято вважати, що всі економіко-правові відношення, пов'язані з лізингом, відносяться до нового чи новітнього періоду історії господарських взаємозв'язків. Проте це не так. Як свідчать документи, оренда (лізинг) була відома людині ще з прадавніх часів.

Дійсно, ідея лізинга зовсім не нова, хоча терміну «лізинг» (lease) як такого ще не існувало. Розкриття сутності лізингової угоди бере свій початок ще за далеких часів Арістотеля (384/383 – 322 рр. до н.е.). Саме йому належить назва одного з трактатів в «Риториці»: «Багатство полягає в користуванні, а не в праві власності». Іншими словами, не обов'язково для отримання доходу мати у власності будь-яке майно, потрібно лише мати право користуватися ним і в результаті цього отримувати доход.

Орендні (лізингові) угоди були відомі і за часів, що набагато передують IV ст. до н.е., тобто рокам, коли жив Арістотель. Вони укладалися ще в стародавній державі Шумер і датуються приблизно 2000 роком до н.е. Так, глиняні таблички, знайдені в шумерському місті Ур, містять відомості про оренду сільськогосподарського знаряддя, землі, водних джерел, волів та інших тварин. Ці глиняні таблички розповідають про храмових священиків – орендодавців, що укладали договори з місцевими фермерами. Однак стародавні документи не обмежують сферу орендної політики Шумером, і не виключено, що оренда існувала і більш давні часи, хоча поки що до нас не дійшло жодної інформації про це.

Англійський історик Т. Кларк виявив декілька положень про лізинг в Законах Хаммурапі, прийнятих між 1775–1750 рр. до н.е. Група статей, що торкалися власності – найбільша в збірці. Статті грунтовно розглядали всі випадки оренди і норми орендної плати, умови застави майна.

Інші стародавні цивілізації, включаючи греків, римлян, єгиптян, вважали оренду привабливим, доступним, а часом і єдино можливим засобом придбання устаткування, землі та худоби.

Давні фінікійці, що вважалися чудовими моряками та торговцями, практикували оренду суден, яка за своєю економіко-правовою сутністю дуже схожа на класичну форму сучасного лізингу устаткування. Велика кількість договорів короткострокової оренди забезпечували отримання судна та екіпажу. В сучасних умовах ці угоди відповідають операціям так званого «мокрого» лізингу. Довгострокові чартерні угоди підписувались на строк, що покривав весь розрахунковий період економічного життя суден, і вимагали від орендаря прийняти на себе більшу частину зобов'язань, які випливали з монопольного використання орендованих засобів.

Лізинг в давнину не був обмежений орендою будь-яких конкретних видів власності. Фактично з історії відомо, що орендувалися не тільки різні типи сільськогосподарської техніки і ремісничого устаткування, але навіть і військова техніка.

Перша згадка про практично проведену лізингову угоду відноситься до 1066 року, коли Вільгельм Завойовник орендував у норманських судновласників кораблі для вторгнення не Британські острови.

В середьовіччя орендна діяльність була дещо обмежена. В оренду здавалися в основному сільськогосподарське знаряддя та коні. Однак час від часу відбувалися події, що породжували унікальні форми та предмети оренди. Так, 1248 році була зареєстрована угода, згідно з якою лицар Бонфіс Манганелла Гаета орендував обладунок для участі в Сьомому Хрестовому поході. Потім він виплачував за нього орендну плату, яка в кінцевому підсумку значно перевищила початкову вартість амуніції.

В 1572 році у Великобританії був прийнятий законодавчий акт, який дозволяв використовувати тільки дійсний, а не удаваний лізинг, тобто законними визнавалися орендні договори, підписані на розумних засадах, так як до того часу почастішали угоди, метою яких було приховати справжній стан справ – хто власник, хто користувач. Використовувалось це як засіб прихованої передачі власності, тобто для введення в оману кредиторів.

Таким чином, оригінальна ідея розділення користування і власності і можливості діставати вигоду з користування відома праву з найдавніших часів.

На початку ХХ сторіччя у Великобританії в зв'язку з розвитком промисловості, збільшенням виробництва різних видів устаткування зросла кількість товарів, що здавалися в лізинг. Особливу роль в цьому зіграв розвиток залізничного транспорту та кам'яновугільної промисловості.

Власники ком'яновугільних копалень спочатку купували вагони для перевезення вугілля, однак скоро стала очевидною невигідність та неможливість такого фінансування. Видобуток вугілля збільшувався, відкривалися нові шахти, потрібна була все більша кількість вагонів. Цілком слушно, що невеликі підприємства вирішили скористатися цією ситуацією для вигідного вкладення капіталу. Вони купували вагони для вугілля і здавали їх в оренду (лізинг) залізничним компаніям. З'явилися компанії, єдиною метою яких був лізинг потягів та залізничних вагонів. При укладанні договорів вони стали включати в нього право на купівлю (опціон), яке надавалося користувачеві після закінчення строку лізингу. Однією з причин появи такої умови було те, що користувачі значно акуратніше та дбайливіше поводилися з вагонами, якщо існувала перспектива їх подальшого придбання у власність. Такі угоди отримали назву договорів оренди-продажу. Подальший розвиток лізингу та оренди-продажу призвів до необхідності розмежування договорів лізингу та оренди-продажу.

На початку ХХ сторіччя багато залізничних компаній збагнули, що зростаюча кількість вантажовідправників не бажає здійснювати довгострокове управління чи монопольне використання вагонів, що передбачало надання устаткування в трастове (на засадах довіри) користування. Замість цього вони вимагали лише короткострокового його використання. Трасти почали пропонувати контракти з більш коротким строком дії. Після закінчення контракту вагони мали повернутися орендодавцю, який зберігав за собою право власності. Такі договори поклали початок оперативного лізингу.

Розвиток економічних відносин визначив зацікавленість виробників техніки та устаткування в отриманні необхідного фінансування виготовлення своєї продукції. Ця обставина, в свою чергу, викликала в США на початку ХХ сторіччя хвилю нового виду кредитування – кредиту, що виплачувався частинами. Виробники і продавці вважали, що вони зможуть продати більше, якщо разом з необхідним устаткуванням запропонують більш привабливий для клієнта план – графік виплат. Звідси бере початок практика лізингового фінансування, що забезпечується продавцями – даний вид лізингових відносин залишається й понині досить важливим інструментом поставок по лізингу.

Перше відоме вживання терміну «лізинг» (про це пише австрійський дослідник В. Хойер у своїй книзі «Як робити бізнес в Європі») відноситься до 1877 року, коли телефонна компанія «Белл» прийняла рішення не продавати свої телефонні апарати, а здавати їх в оренду, тобто встановлювати устаткування в будинку чи офісі клієнта тільки на основі орендної плати. Ця операція справила сильний вплив не тільки на розвиток зв'язку. Багато компаній високо оцінили оренду устаткування, що дозволяла їм на відміну від простого продажу захистити своє монопольне право на використання «ноу-хау». Аналогічно «Белл», компанія Hughes, яка виготовляла інструменти, зберігала контроль над цінами, надаючи свій спеціалізований 11-ти гранний бур тільки на умовах оренди. Компанія «U.S. Shoe Machinery», яка виробляла устаткування для виготовлення взуття, використовувала угоди, що пов'язували клієнтів виключно з її власною продукцією. Тільки прийняття федерального антимонопольного законодавства США поклало кінець цій практиці і змусило виробників виставити устаткування на вільний продаж.

Після Другої світової війни став швидко нарощувати масштаби лізинговий бізнес, пов'язаний з транспортними засобами. Ще в 30-ті роки Генрі Форд ефективно використовував оренду для розширення збуту своїх автомобілів. Проте «законним батьком» автомобільного лізингового бізнесу вважається Золлі Френк – торговий агент з Чікаго, який на початку 40-х років запропонував довгострокову оренду автомобілів.

Однак справжня революція в орендних відносинах відбулася в Америці на початку 50-х років нашого сторіччя. В оренду стали масово здаватися засоби виробництва: технологічне устаткування, машини та механізми, судна, літаки тощо. Уряд США, оцінивши це явище, оперативно розробив і реалізував державну програму його стимулювання.

Першим акціонерним товариством, для якого лізингові операції стали основним видом діяльності була створена в 1952 році в Сан-Франціско відома американська компанія «United States Leasing Corporation» [1]. Заснував компанію Генрі Шонфельд. Спершу він створив компанію для однієї конкретної лізингової угоди, але потім зрозумів, що лізинговий бізнес може стати дуже перспективним, і в результаті з'явилася на світ «U.S. Leasing Corporation». Лізингові операції досить швидко перетнули межі США і, отже, з'явилося таке важливе для розвитку лізингового бізнесу поняття як «міжнародний лізинг». Через декілька років компанія почала відкривати свої філіали в інших країнах (передусім в Канаді в 1959 році). В подальшому вона стала зватися «United States Leasing International».

В 1982 році відбулася подія, знаменна для лізингу авіаційної техніки. В цей рік корпорація Мак-Доннела Дугласа змогла за рахунок нової фінансової політики за допомогою лізинга завоювати ринок для літака ДС-9–80 в конкуренції з Боінгом-727. Запропонована Дугласом концепція була названа «fly before buy» («політати, перед тим як купувати»).

На думку таких спеціалістів, як О.Н. Чекмарева, К.Г. Сусанян, В.А. Перов, в Радянському Союзі лізинг застосовувався до початку 90-х років в порівняно невеликих масштабах і лише в міжнародній торгівлі. Проте і раніше напрокат здавалися легкові автомашини, а прокат за своєю сутністю близький до оперативного лізингу.

В 70–80-ті роки лізинг розглядався радянськими зовнішньоторговими організаціями передусім як одна з форм придбання та реалізації такого устаткування, як великогабаритні універсальні та інші коштовні верстати, конвеєрні лінії, дорожно-будівниче, ковальсько-пресове, енергетичне устаткування, а також ремонтні майстерні, літаки, морські судна, автомашини, обчислювальна техніка на базі ЕОМ тощо, з використанням специфічної форми кредиту. Лізинг звичайно фіксувався в угодах, укладених між радянськими та іноземними партнерами на певний строк.

Різновидом лізингової операції, що активно застосовувалась Мінморфлотом СРСР, був «бербоут-чартер» – найм морського судна без екіпажу. Сенс цієї операції полягав ось у чому: відповідно до умов контракту, який укладався П/О «Совфрахт» Мінморфлота СРСР з посередницькою фірмою, що надавала в оренду судно, яке цікавило Міністерство, на це судно (переважно з портів Західної Європи чи Японії під прапором третьої країни) направлявся радянський екіпаж, піднімався прапор Радянського Союзу і судно надходило в розпорядження радянської сторони для експлуатації. По закінченні строку оренди за взаємно укладеною угодою в якості обов'язкової умови передбачалося придбання корабля орендарем.

На умовах «бербоут-чартер» Мінморфлот СРСР придбав значний тоннаж – вантажні, пасажирські судна, танкери, що знаходилися в експлуатації на протязі 6–12 років[2].

Досить активно застосовувався лізинг міжнародних автомобільних перевезень зовнішньоторговим об'єднанням «Совтрансавто», яке придбавало за кордоном на умовах оренди з подальшою купівлею різні види вантажного автомобільного транспорту: тягачі, рефрижераторні та тентові напівпричепи, кузови, контейнерні шасі. На умовах оренди в СРСР використовувались іноземні контейнери.

В червні 1991 року була створена, а з грудня того ж року почала діяти міжнародна радянсько-німецько-французька лізингова компанія «Євролізинг». Її засновниками з радянської сторони стали Внешэкономбанк СРСР, Радморфлот, Госснаб СРСР, з французької – один з найбільших банків Європи «Bank National de Paris», а з німецької – одна з найбільших лізингових компаній Західної Німеччини – «Мітфінанц ГмбХ».

Разом з тим лізинг в міжнародних операціях застосовувався в дуже незначних масштабах. До кінця 80-х років розвиток міжнародного лізингу стримувався головним чином через те, що у радянських підприємств не було іноземної валюти для оплати іноземного устаткування. Після того як, починаючи з квітня 1989 року, підприємства отримали право самостійного виходу на зовнішній ринок, у багатьох з них з'явилося власне джерело валютних надходжень. Крім того, в окремих випадках допускалося використання іноземних верстатів та іншої техніки підприємствами, що не мали валютних ресурсів. Такі угоди передбачали оплату зобов'язань поставкою продукції, виготовленої на цьому устаткуванні (компенсаційний лізинг – buy-back).

Початок розвитку лізингових операцій на вітчизняному внутрінньому ринку можна визначити серединою 1989 року в зв'язку з переведенням підприємств на орендні форми господарювання. Помітним явищем в становленні початкових правил застосування лізингу стали Основи законодавства Союзу РСР та союзних республік про оренду від 23 листопада 1989 року №810–1 та лист Держбанку СРСР від 16 лютого 1990 року №270 «Про план рахунків бухгалтерського обліку», в якому був поданий порядок відображення лізингу в бухгалтерському обліку. Розвиток мережі комерційних банків сприяв впровадженню лізингових операцій в банківську практику.

Оцінюючи лізинговий ринок країн СНД, який поки що лише формується, не можна не відмітити його складність, помножену на економічні труднощі, що все більше і більше поглиблюються і здатні привести у відчай навіть найбільших ентузіастів цього молодого у нас виду підприємництва. Проте, очевидно, якщо ми бажаємо встигнути на «потяг світової економіки», необхідна важка та кваліфікована праця.

Спеціалісти, що займаються лізинговими операціями, повинні володіти глибокими знаннями в області комерції, організації кредитування, ринку (фондів, лімітів) нового і уживаного устаткування, технології виробництва, бухгалтерського обліку, інспектування юридичної служби, страхування майна.

Аналіз застосування лізингових схем для оновлення основних фондів з метою забезпечення випуску нової продукції та структурної перебудови на фоні інвестиційної кризи України свідчить про значні переваги лізингу над іншими формами фінансування. Однак в наш час в Україні склалися такі економічні умови, за яких, з одного боку, зростаюча популярність цієї форми бізнесу сприяє розвитку лізингу, а з іншого – обмеженість підтримки лізингового бізнесу на державному рівні гальмує попит на пропозицію лізингу.

До проблем нормативно-законодавчого характеру, що виникають у сфері лізингового бізнесу та потребують негайного вирішення слід віднести:

1. Термінологічні протиріччя з приводу лізингових операцій;

2. Несприятлива амортизаційна політика в Україні;

3. Недосконалість оподаткування та обліку;

4. Перепони законодавства щодо валютного регулювання та валютного контролю при організації міжнародного лізингу;

5. Нерозвиненість арбітражного процесуального Кодексу по відношенню до норм захисту прав власності ускладнює можливості відчуження майна при порушенні зобов’язань.

Проблеми першого окресленого напрямку пов’язані із значними розбіжностями у викладенні сутності лізингу, його форм та видів; так негайного вирішення потребує проблема відсутності єдності визначень поняття «лізингові платежі» та його складових у різних законодавчих актах [1,2,4,5].

Багато негараздів, що виникають на лізинговому ринку України пов’язано з відсутністю законодавчих норм, які б надавали право прискореної амортизації об’єктів лізингу для всіх груп основних фондів. Так, великі строки амортизації зовсім не враховують морального старіння обладнання, зокрема високотехнологічної техніки, електроннообчислювальних пристроїв, що досить часто модифікуються і навіть повністю замінюються більш досконалими зразками. А, оскільки, згідно діючого законодавства, строк фінансового лізингу має співпадати із строком амортизації обладнання, яке є об’єктом такої лізингової угоди, то тривалі строки амортизації виступають значною перешкодою для лізингових фірм та особливо для лізингоотримувачів, які бажають якнайшвидше викупити майно і стати його власником. Однак їм доводиться чекати до закінчення основного строку дії лізингової угоди, щоб стати фактичним господарем майна. Крім того, приймаючи до уваги нерівномірність нарахування амортизації та вимогу необхідності досягнення балансовою вартістю в процесі амортизації нульового значення для об’єктів основних фондів другої та третьої груп процес нарахування амортизації перетворюється у безмежний. Однак Закон України «Про лізинг» передбачає повне відшкодування вартості об’єкту фінансового лізингу. У вітчизняній практиці, вирішення такої проблеми прискорюється доволі часто шляхом обминання закону, наприклад, шляхом штучного розриву лізингових угод, після якого лізингоотримувач змушений викупити об’єкт лізингу за залишковою вартістю, що призводить до виплати податку на додану вартість навіть при організації фінансового лізингу. Одним з найпростіших шляхів вирішення вищезазначених проблем вважаємо відмову від щільного зв’язку між відшкодуванням об’єкту лізингу та її амортизацією, який закладено у ст. 16 п. 2, згідно якої кожний лізинговий платіж відшкодовує частину вартості об’єкту лізингу, який амортизується за термін, за який вноситься лізинговий платіж. Такий підхід до відшкодування у лізинговому платежі частки предмету лізингу значно обмежує права лізингоотримувача.

Так, при відстрочці платежу протягом обумовленого угодою строку лізингові платежі, а отже, й відшкодування вартості майна, взагалі не здійснюється, та протягом наступного періоду відшкодування здійснюється у розмірах, що перевищують нараховану амортизацію. У випадку авансових платежів, навпаки, відшкодування вартості здійснюється у розмірах, менших за нараховану амортизацію.

Підсумовуючи, необхідно зробити висновок, що в умовах, що склалися амортизація не може бути реальним джерелом інвестування в нові основні фонди, тобто джерелом інвестицій. Недоліками виступають:

1. нарахування амортизації на залишкову вартість призводить до регресу, тобто планомірному зменшенню суми та штучному збільшенню періоду нарахування амортизаційних відрахувань;

2. щоквартальне нарахування амортизації неадекватне руху основних фондів, визначенню розміру прибутку та нарахуванню податків, що відбувається щомісячно;

3. груповий підхід до норм амортизації протирічить особливостям зношення кожного конкретного об`єкту;

4. включення до вартості основних фондів, що підлягають амортизації витрат на капітальний ремонт та інших витрат, пов`язаних з підтриманням фондів, що справляє негативні наслідки на вартість основних фондів та величину амортизаційних відрахувань.

З метою забезпечення гнучкості лізингових платежів Концепцією амортизаційної політики передбачено проведення заходів щодо відмови від єдиного примусового методу нарахування амортизаційних відрахувань та надання більше свободи суб’єктам господарювання – учасникам лізингових відносин самостійно обирати метод нарахування амортизації та самостійно встановлювати строки служби основних фондів, що не будуть суперечити чинному законодавству. Таким чином на законних підставах можна було б скористатися рівномірним методом відшкодування вартості об’єкту лізингу, погоджуючи суму лізингових платежів до виплати із залишковою вартістю майна, що слід відображати у графіку виплат лізингових платежів.

Загалом, вбачаючи в оподаткуванні лізингових операцій міцне підґрунтя для сприятливого розвитку лізингового бізнесу, слід провести детальний їх аналіз.

Так, вже на стадії придбання предмета лізинга лізингодавець несе збитки, так як такі витрати не включаються як до складу валових витрат, так і до складу основних фондів (згідно пп. 1.18.2. статті 1 Закону України «Про оподаткування прибутку підприємств») лізингодавця. Тим самим збільшується частка балансового прибутку, що підлягає оподаткуванню, що негативно впливатиме на процес розширеного економічного відтворення. Протягом строку дії договору фінансового лізингу об’єкт знаходиться у власності лізингодавця, однак включається до складу основних фондів лізингоотримувача і на нього нараховується амортизація; лізингові платежі включаються у валові витрати виробництва і обігу лізингоотримувача (стаття 16, п. 4 Закону України «Про лізинг»). Тобто, відповідно, на таку суму зменшується база оподаткування прибутку. Проте згідно п. 5.3.2., статті 5 Закону України «Про оподаткування прибутку підприємств» до валових витрат не включається сума відшкодування вартості предмету лізингу. Такі негаразди чинного законодавства свідчать про суб’єктивізм у вирішенні проблем, пов’язаних з лізинговим бізнесом, тобто однобоке проведення політики відстоювання інтересів певних зацікавлених державних структур. Один із суперечливих підходів при оподаткуванні лізингових операцій пов’язаний з виплатою податку на додану вартість (ПДВ). Об’єктом оподаткування тут виступають операції виплати вартості послуг за угодою оперативного лізингу (стаття 3.1.1 Закону України «Про Податок на додану вартість») та операції ввезення майна при перетині українського кордону за угодою лізингу для нерезидентів (стаття 3.1.2). Згідно Закону України «Про податок на додану вартість» лізингові платежі при фінансовому лізингу не виступають об’єктом оподаткування. Однак лізинговий платіж включає у себе плату за продаж послуг, з цього приводу його необхідно обкладати, так як продаж послуг (згідно статті 1 Закону України «Про податок на додану вартість») виступає об’єктом обкладання ПДВ. Такі розбіжності спонукають до практичної реалізації норм чинного законодавства за наступним сценарієм: частина платежу, яка є платою за лізингові послуги, обкладається ПДВ, а інша частина – ні. Однак такий підхід протирічить Закону України «Про лізинг» (стаття 16.2), де чітко визначені складові лізингового платежу. Оскільки Закон «Про лізинг» згідно принципу юриспрунденції є основним, то всім учасникам лізингового бізнесу необхідно, на нашу думку, скористатися положеннями статті 16 чинного Закону.

Отже механізм оподаткування лізингових операцій схематично можна відтворити наступним чином:

Рис. 1.4. Механізм оподаткування операцій оперативного лізингу

Рис. 1.5. Механізм оподаткування операцій фінансового лізингу

Аналізуючи наведену схему необхідно зробити ряд послідовних висновків:

1. Згідно чинного законодавства лізингодавець не має права отримати податковий кредит з бюджету на суму виплаченого при купівлі об’єкту ПДВ, а лізингоотримувач не може скористатися податковим кредитом для виплати ПДВ на суму лізингових платежів;

2. Сума ПДВ компенсується лізингодавцем за рахунок власних коштів, через що лізингодавець невиправдано збільшує суму фінансування тобто вартість лізингової угоди для лізингоотримувача, а лізингоотримувач розраховує амортизаційні відрахування із збільшенням на 20% вартості, що впливає на зростання суми лізингових платежів та вартості виробленої продукції;

3. Подвійне оподаткування ПДВ лізингоотримувача (у випадку оперативного лізингу): перший раз у складі збільшення вартості об’єкту; другий – в лізингових платежах.

Таким чином, більша частина перепон на шляху розвитку лізингового бізнесу пов’язана саме з системою оподаткування лізингових операцій, згідно якої, в першу чергу, забезпечуються інтереси держави, зокрема, вирішується проблема наповнення державного бюджету, що вступає в протиріччя з підвищенням інвестиційної активності суб’єктів господарювання.

Наступна група проблем пов’язана із організацією міжнародного бізнесу. Зокрема, митні обмеження впливають на те, що відносини міжнародного лізингу стають невигідними у порівнянні з лізингом внутрішнім, а валютні обмеження формують несприятливий фундамент для міжнародного лізингу. Як наслідок, ускладнюється діяльність іноземних компаній в Україні. Економічно неефективними стають операції з міжнародного імпортного лізингу, які могли б укладати вітчизняні підприємства за межами України.

Черговою проблемою у сфері лізингових операцій можна назвати проблему відчуження майна при порушенні зобов’язань. Так, згідно статті 11, п. 1 Закону України «Про лізинг» лізингодавець може достроково повернути об’єкт лізингу лише у випадку несвоєчасної сплати двічі підряд лізингових платежів. Однак проект нового Закону України «Про лізинг» надаватиме більше свободи лізингодавцю у стягненні власного майна за визначеними причинами:

· Якщо існує небезпека пошкодження (або знищення) об’єкту лізингу;

· Якщо об’єкт використовувався не за призначенням;

· Якщо об’єкт передаватиметься третій особі без відома лізингодавця;

· Якщо об’єкт виведено за межі території його використання, що визначена угодою.

Тобто лізингодавець має право достроково повернути майно у разі будь-якого порушення умов лізингової угоди.

З метою удосконалення діючого в Україні лізингового законодавства, автор вважає за доцільне запропонувати наступне:

· Забезпечити гнучкість лізингових платежів шляхом відмови від взаємозалежності між розміром періодичного відшкодування вартості об’єкту лізингу та амортизаційними відрахуваннями за період платежу;

· Забезпечити можливість прискореної амортизації об’єкту лізингу для першої та другої груп основних фондів у відповідності до Концепції амортизаційної політики. Збільшення норм амортизації надасть можливість скоротити терміни лізингу та сприятиме більш швидкому оновленню (модернізації) обладнання, що в кінцевому результаті підвищить динаміку капіталообігу та сприятиме збільшенню надходжень до державного бюджету;

· Надання інвестиційних пільг та гарантій, зокрема, пільг з оподаткування прибутку лізингодавця, державних гарантій виняткових лізингових проектів до 30% їх вартості, гарантій чи векселів крупних комерційних банків, можливості використання факторингових операцій;

· Введення відсрочки виплати податку на додану вартість на ввезення майна лізингодавцем до моменту передачі його у власність лізингоотримувача, тоді як через багаторазове стягнення ПДВ на всіх стадіях лізингового процесу він частково втрачає свою привабливість для підприємців;

· Надати можливість лізингодавцю включати до валових витрат витрати на придбання предмета лізингу шляхом відповідних доповнень до Закону України «Про оподаткування прибутку підприємств»;

· Визначити базу оподаткування прибутком на додану вартість при завершенні терміну угоди фінансового лізингу у вигляді залишкової вартості об`єкту лізингу в момент переходу права власності. Бо існує вірогідність, що податкові органи будуть розглядати саме початкову вартість об’єкту як базу оподаткування ПДВ в момент переходу прав власності.

Таким чином, щоб лізинг зайняв об’єктивно відведене йому місце у господарській практиці та його ефективність можна було порівнювати з ефективністю споріднених йому операцій необхідно створити особливий сприятливий правовий режим, свого роду «статус максимального сприяння» для лізингової індустрії, а податкове законодавство повинно стати основним інструментом регулювання розвитку лізингового бізнесу в Україні.

Більш детально про ситуацію з розвитком лізингової практики в Україні та її перспективи йтиметься нижче.

Аналіз основних теоретичних направлень стосовно сутності лізингу показав, що в більшості літературних джерел відсутнє загальноприйняте визначення лізингу як економічної категорії. Одні автори отожнюють лізинг з орендою, прокатом, кредитом, інші – розглядають як особливий вид інвестиційної, підприємницької або господарської діяльності. Наявність діаметральних поглядів щодо визначення лізингу свідчить про складність цього виду діяльності та недостатнє його теоретичне вивчення.

Лізинг дійсно відрізняється суперечливою подвійною природою, яка проявляється в тому, що з одного боку – це вкладення коштів в основний капітал на визначений термін на зворотній основі; тобто, має багато спільного з кредитними відносинами, з іншого – оскільки лізингодавець і лізингоодержувач оперують виробничою, а не грошовою формою капіталу, лізинг подібний до інвестицій.

З урахуванням перелічених обставин лізинг можна визначити як форму грошового забезпечення оновлення основних засобів, наданих у виробниче тимчасове користування на визначений термін і за відповідну плату з правом наступного їх викупу.

Лізингова діяльність ґрунтується на системі принципів, які визначають єдність і зв'язок загальних і притаманних їй особливих властивостей та зовнішніх проявів, що слід враховувати у практичній діяльності (рис. 1).

Лізинговим операціям притаманні такі функції, як фінансова, виробнича і реалізаційна. Фінансова функція проявляється в тому, що лізинг є формою вкладання коштів в основні фонди, доповнює традиційні джерела фінансування, звільняє товаровиробника від разової сплати повної вартості необхідних засобв

Важливим елементом теоретичного підґрунтя лізингу є класифікаційні ознаки лізингових операцій. Сучасний ринок лізингових послуг характеризується різноманітністю видів та форм лізингу. Нині нараховується 11 класифікаційних ознак і 40 видів лізингу. Але в сучасній класифікації лізингових операцій відсутні визначеність і упорядкування в термінології, яка забезпечує понятійний апарат теорії і практики лізингової діяльності. Такий вид лізингових операцій, як сублізинг, не був віднесений до жодної класифікаційної ознаки, тому ми пропонуємо запровадити нову класифікаційну ознаку – за правом переуступки обов’язків та прав за договором лізингу. До цієї класифікаційної ознаки вважаємо за доцільне віднести сублізингові операції, лізинг-бланко та міжнародний сублізинг.

Світовий досвід показує, що нині 25–30% інвестицій у розвинутих країнах припадає на лізингові операції. З метою подальшого сприяння розвитку лізингу в Україні, необхідно враховувати нагромаджений досвід у закордонних, особливо промислово розвинених країнах. Один з найбільш ефективних методів стимулювання розвитку лізингу – запровадження податкових пільг для учасників лізингової угоди. Наприклад, одна з причин швидкого розвитку лізингу в США – податкові пільги: прискорена амортизація та інвестиційна податкова пільга (до 10% вартості нових інвестицій відраховувались із суми податку). У Великобританії діють певні знижки (до 25% вартості обладнання), яке списується щорічно на амортизацію на основі методу знижуючого залишку; перший рік дії лізингової угоди лізингові платежі не оподатковуються. Введення пільг сприятиме активізації інвестиційних процесів в Україні, виникненню сільськогосподарських підприємств, що виробляють конкурентоспроможну продукцію, використовуючи нове обладнання за передовими технологіями.

Похожие работы

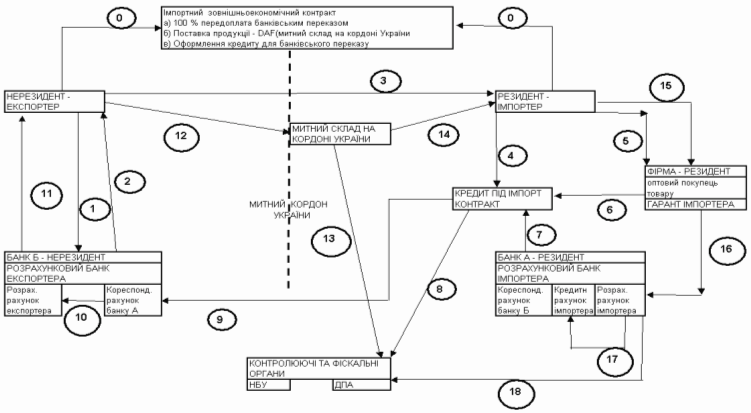

... розрахунків ТОВ "УКР-ПАК" у 2004 – 2007 роках РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ТОРГОВО- ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ В ЗЕД ТОВ "УКР-ПАК" 3.1 Алгоритм оптимізації посередницько- ділерських схем імпорту устаткування для харчової промисловості України Як показано в розділі 2 в зовнішньоекономічних операціях імпорту ТОВ "УКР-ПАК" використовує ризикові форми оплату у вигляді: - передоплати ...

... і; - вартість лізингу може бути більша від вартості кредиту на придбання обладнання. 1.5. Комерційний кредит Одним із найзручніших способів фінансування для багатьох підприємств є комерційний кредит. Комерційний кредит – це одна з найперших форм кредитних відносин в економці, саме він породив вексельний обіг і тим самим сприяв розвитку безготівкового грошового обігу. Основна мета комерці ...

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

... підтримка державою підприємств може здійснюватися шляхом централізованої санації у вигляді прямого бюджетного фінансування і непрямими формами державного впливу. Пряме бюджетне фінансування санації підприємств може здійснюватися на поворотних (бюджетні кредити) та неповоротних умовах (субсидії, дотації, повний або частковий викуп державою акцій підприємства, яке знаходиться на межі банкрутства). ...

0 комментариев