Економічна сутність, типи та форми лізингових операцій

Тенденції розвитку лізингу в Україні та світі (огляд)

Правове забезпечення здійснення лізингових операцій в Україні

Аналіз лізингових операцій на підприємстві

Механізм здійснення лізингових операцій на підприємстві

Визначення економічної доцільності лізингових операцій на підприємстві

Шляхи оптимізації економічної ефективності лізингових операцій на підприємстві

Напрям (розширення) лізингу на підприємствах України

Навигация

Аналіз лізингових операцій на підприємстві

Здійснення лізингових операцій на підприємстві

160520

знаков

12

таблиц

5

изображений

2. Аналіз лізингових операцій на підприємстві

2.1 Оцінка ЗЕД підприємства

Акціонерне товариство «Крюківський вагонобудівний завод» переможець конкурсу якості «100 кращих товарів України». Датою проведення церемонії нагородження переможців було обрано Всесвітній день споживача (2004 р.)

За право увійти в почесну сотню змагалися 795 підприємств, організацій, фірм, які представили до участі у конкурсі 881 вид продукції. Але після проведення регіонального туру до фіналу потрапили 422 учасники.

До уваги бралися рівень конкурентоспроможності і соціальної значимості товару, наявність претензій і рекламацій від споживачів, використання вітчизняних матеріалів і сировини, рівень рекламного супроводу і географія продаж, використання енергозберігаючих технологій тощо.

У номінації «Товари виробничо-технічного призначення» завод представляв на конкурсі пасажирський вагон 2-го класу моделі 61–779Д, обладнаний для перевезення пасажирів та інвалідів у інвалідному візку.

До речі, із вагонобудівних підприємств України лише «Крюківський вагонобудівний завод» був учасником цього заходу. З машинобудівних підприємств Полтавщини, які змагалися за перемогу в цій номінації, переможцем став лише «КВБЗ».

Знак переможця конкурсу «100 кращих товарів України» – це визнання наполегливої, багаторічної праці всього колективу заводу, підтвердження того, що він єдиний у своєму прагненні до досконалості.

Рівень виробництва продукції у 2006 році у порівнянні з 2005 дещо змінився. Так виробництво вантажних вагонів у 2006 році збільшилось на 13%, платформ-цистерн мод. 13–149 скоротилося на майже 7%, візків мод. 18–100 збільшилось на 22%. Виробництво каркасів для візків скоротилося на 0,02%, пасажирських вагонів на 17%. Виробництво контейнерів залишилось незмінним. Також спостерігається збільшення виробництва електродів, автозапчастин та іншої продукції. У 2006 році зменшилась кількість замовлень на вагони для метрополітену, на 1%. Збільшення обсягів виробництва пасажирських вагонів пов’язане із збільшенням замовлень «Укрзалізницею» у зв’язку з тим, що багато вагонів залізничного парку у неробочому стані. В цілому зміна обсягів виробництва пов’язана зі зміною кількості замовлень, яке в свою чергу залежить від платоспроможності покупців.

Встановлені контрольні цифри плану реалізації 2006 року виконані не повністю. Згідно з планом ВАТ «КВБЗ» на 2006 рік реалізація продукції виконана на 84%. При цьому обсяг реалізації продукції на ринку України склав близько 25% при контрольному показникові 40%. План не був виконаний в основному через зниження обсягів реалізації вантажних вагонів.

Випуск продукції у вартісному значенні у 2006 році склав 1282765541 грн., що на 92846201 грн. або на 7% більше, ніж у 2005 році.

Виконання плану з асортименту продукції наведено у табл. 2.1

Таблиця 2.1. Виконання плану з асортименту

| Найменування продукції | 2006 рік грн. | % виконання плану | Зараховано у виконанні плану, грн. | |

| за планом | фактично | |||

| 1. Вантажне вагонобудування | 1238927124 | 1229767541 | 1229742775 | |

| 1.1 Вантажні вагони | 762939000 | 754365360 | 98,88 | 754365360 |

| 1.2 Платформи цистерни мод. 13–149 | 6904800 | 6441680 | 93,29 | 6441680 |

Аналіз виконання плану випуску продукції з асортименту по структурі наведено у табл. 2.2

Відхилення за рахунок структури по цистернам склало -9207,19 нормо-годин, по напіввагонам на +12394,50 нормо-годин, по платформам-цистернам на +647,18 нормо-годин, по візкам на 86,79 нормо-годин, по каркасам для візків на -3266,67 нормо-годин.

Таблиця 2.2. Виконання плану випуску продукції з асортименту по структурі

| Найменування продукції | Одвим. | Кількість | Трудоємкість виготовлення, нормо-години/шт. | Трудоємкість, нормо-години | Структура, % | Факт при плановій структурі | Зараховується у виконання плану | Відхилення за рахунок структури | |||

| 2006 рік | |||||||||||

| За планом | Фактично | За планом | Фактично | За планом | Фактично | ||||||

| 1. Вантажне вагонобудування | 2211255,24 | 2186638 | 100,00 | 100,00 | 2186638,0 | 2173509,53 | 0,00 | ||||

| Цистерни мод. 15 -776 | шт. | 3000 | 3000 | 275,68 | 827040 | 827040 | 37,40 | 37,82 | 817832,81 | 817832,81 | -9207,19 |

| Напіввагони мод. 12–783 | шт. | 3000 | 2930 | 338,63 | 1015890 | 992185,9 | 45,94 | 45,37 | 1004580,4 | 992185,9 | 12394,50 |

| 1.2 Платформи-цистерни мод. 13–149 | шт. | 60 | 56 | 194,23 | 11653,8 | 10876,88 | 0,53 | 0,50 | 11524,06 | 10876,88 | 647,18 |

| 1.3 Візки мод. 18–100 | шт. | 12 | 11 | 100,17 | 1202,04 | 1101,87 | 0,05 | 0,05 | 1188,66 | 1101,87 | 86,79 |

| 1.4 Каркаси для візків | шт. | 12132 | 12130 | 24,55 | 297840,6 | 297791,5 | 13,47 | 13,62 | 294524,83 | 294524,83 | -3266,67 |

Основні виробничі фонди підприємства характеризуються високим ступенем зносу, наявністю великої кількості одиниць устаткування, що мають вік понад 10 років. У 2006 році питома вага устаткування, що має вік понад 20 років, складала 36% (613 одиниць) від загальної кількості устаткування, 10 – 20 років – 44% (745 одиниць), в той же час кількість устаткування, що має вік до 5 років складало майже 2% (32 одиниці) від загальної кількості устаткування. Це свідчить про недостатнє оновлення парку устаткування.

Вікова характеристика металообробного устаткування представлена у табл. 2.3

Таблиця 2.3. Вікова характеристика металообробного устаткування

| Види обладнання | Од.вим. | Усього | Вік | ||||||||

| 2006 | 2005 | до 5 років | 5–10 років | 10–20 років | понад 20 років | ||||||

| 2006 | 2005 | 2006 | 2005 | 2006 | 2005 | 2006 | 2005 | ||||

| Металоріжучі станки, усього | шт. | 1360 | 1350 | 24 | 25 | 248 | 228 | 610 | 629 | 478 | 468 |

| З них: | |||||||||||

| – спеціальні та агрегатні | шт. | 1159 | 1149 | 20 | - | 196 | 195 | 559 | 558 | 384 | 371 |

| – автомати та напівавтомати | шт. | 152 | 152 | 2 | - | 20 | 16 | 36 | 42 | 94 | 94 |

| – станки з ЧПУ | шт. | 49 | 49 | 2 | - | 32 | 17 | 15 | 29 | - | 3 |

| Ковально-пресове обладнання | шт. | 275 | 274 | 5 | 5 | 34 | 34 | 102 | 102 | 134 | 133 |

| Ливарне обладнання | шт. | 37 | 37 | 2 | 2 | 9 | 9 | 14 | 14 | 12 | 12 |

| Усього | шт. | 1672 | 1661 | 31 | 32 | 291 | 271 | 726 | 745 | 624 | 613 |

Вартість основних фондів на 1.01.2006 склала 134 046,80 тис. грн. За рік надійшло основних фондів на суму 49 850,70 тис. грн., а вибуло – 10 454,00 тис. грн. Вартість основних фондів на кінець року склала 173 443,50 тис. грн. дані про наявність, рух та структуру основних фондів приведені у табл. 2.4

Таблиця 2.4. Наявність, рух і структура основних виробничих фондів

| Група основних фондів | Наявність на початок періоду | Надійшло на рік | Вибуло за рік | Наявність на кінець року | ||||

| Тис. грн | Пит. вага, % | Тис. грн | Пит. вага, % | Тис. грн | Пит. вага, % | Тис. грн | Пит. вага, % | |

| 1 група | 102 157,07 | 76,21 | 6 580,29 | 13,20 | 3 543,00 | 33,89 | 105 194,36 | 60,65 |

| 2 група | 7 050,86 | 5,26 | 5 483,58 | 11,00 | 2 543,00 | 24,33 | 9 991,44 | 5,76 |

| 3 група | 24 128,42 | 18,00 | 32 054,00 | 64,30 | 3 965,00 | 37,93 | 52 217,42 | 30,11 |

| 4 група | 710,45 | 0,53 | 5 732,83 | 11,50 | 403,00 | 3,85 | 6 040,28 | 3,48 |

| Усього | 134 046,80 | 100 | 49 850,70 | 100 | 10 454,00 | 100 | 173 443,50 | 100 |

З таблиці видно, що на кінець року змінилася структура основних фондів, а саме збільшилася питома вага третьої групи основних фондів за рахунок надходження їх за рік на суму 32 054,00 тис. грн. Тому спостерігається зменшення частки першої групи у загальному обсязі основних фондів, а частка другої групи лишилася на тому ж рівні.

Дані про рух і технічний стан основних засобів представлені у табл. 2.5

З таблиці видно, що коефіцієнт оновлення основних фондів в 2006 році зменшився, це свідчить про те, що в 2006 році поступило менше нових основних фондів, ніж в 2005 році. Коефіцієнт вибуття зменшився на 0,01, що свідчить про зменшення вибуття основних засобів. Термін оновлення основних фондів зменшився, що свідчить про позитивні зрушення в оновленні ОФ. Коефіцієнт приросту склав 0,01. Фондовіддача в 2006 році склала 8,36 грн., тобто на 1 грн основних фондів доводиться 8,36 грн. продукції, що випускається. Але порівняно з 2005 роком фондовіддача зменшилася на 4,71 грн. У слідстві цього збільшилася фондомісткість на 0,04 грн. З огляду на те, що на протягом 2006 року були введені основні фонди, коефіцієнт зносу в цілому по підприємству зменшився на 8,7%.

Таблиця 2.5. Дані про рух і технічний стан основних засобів

| Показник | Значення показника | Відхилення | ||

| 2005 рік | 2006 рік | Абсолютне | Відносне | |

| Коефіцієнт оновлення | 0,29 | 0,29 | 0,00 | -0,10 |

| Строк оновлення, р. | 2,72 | 2,69 | -0,03 | -1,00 |

| Коефіцієнт вибуття | 0,09 | 0,08 | -0,01 | -11,79 |

| Коефіцієнт приросту | 0,28 | 0,29 | 0,01 | 5,05 |

| Коефіцієнт зносу | 0,46 | 0,42 | -0,04 | -8,70 |

| Фондовіддача | 13,09 | 8,38 | -4,71 | -35,99 |

| Фондоємність | 0,08 | 0,12 | 0,04 | 56,23 |

Дані про використовування виробничої потужності представлені в табл. 2.6

З таблиці видно, що у 2007 році найбільше використовувались потужності по виготовленню цементовозу мод. 19–758, напіввагону мод. 12–783, пасажирського вагону та контейнерів. Це обумовлено зростанням попиту на ці види продукції. По деяких видах продукції потужності не використовувались взагалі, що обумовлено відсутністю замовлень на ці види.

Наявність оборотних коштів і їх динаміка представлені в табл. 2.7

Сума оборотних коштів на 1.01.2006 р. збільшилася на 104 037,00 тис. грн в порівнянні з сумою оборотних коштів на 1.01.2005 р. (на 21,11%). Це відбулося за рахунок збільшення дебіторської заборгованості, готової продукції, товарно-матеріальних цінностей. На 1.01.2006 в порівнянні з аналогічним періодом 2005 року зменшилась сума готової продукції та грошових коштів на рахунках.

Похожие работы

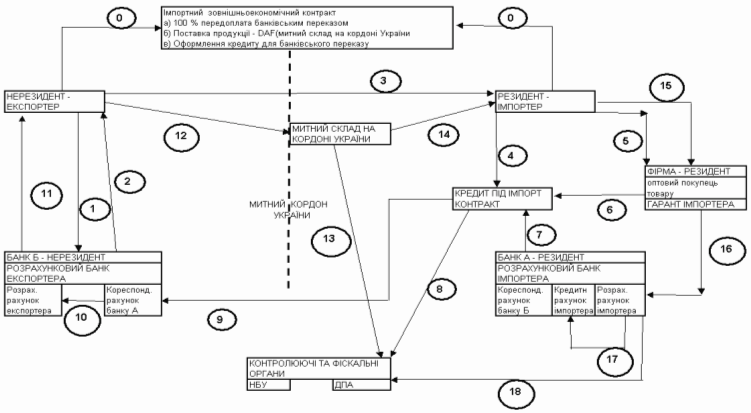

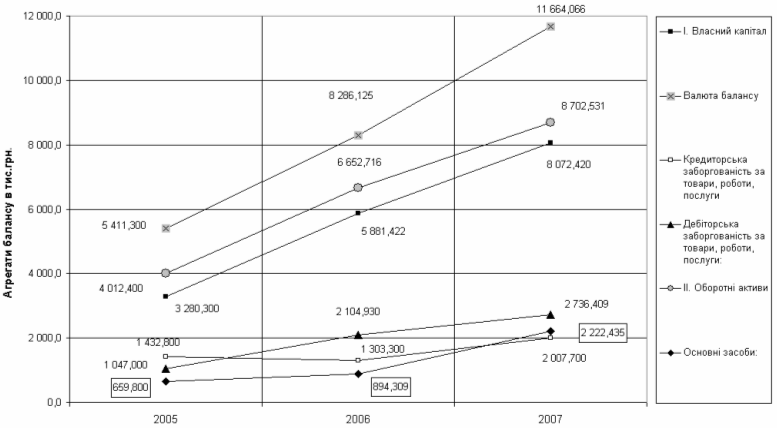

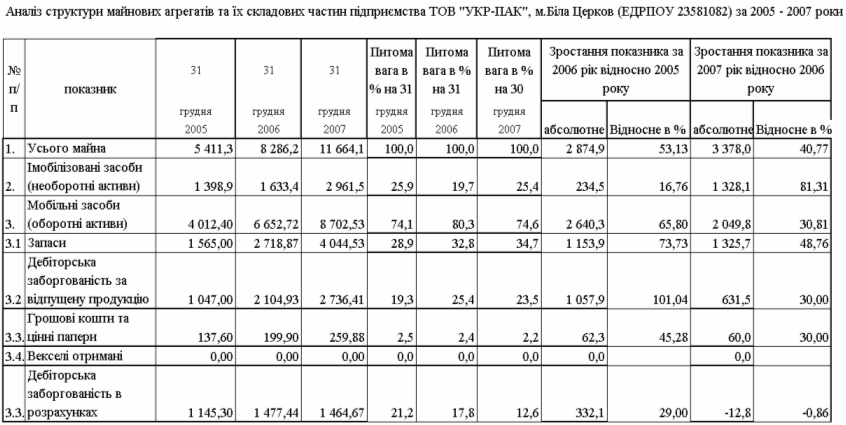

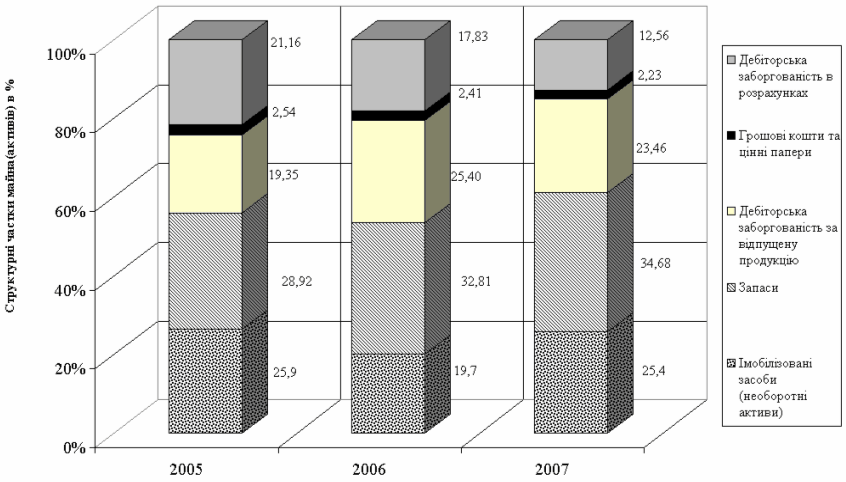

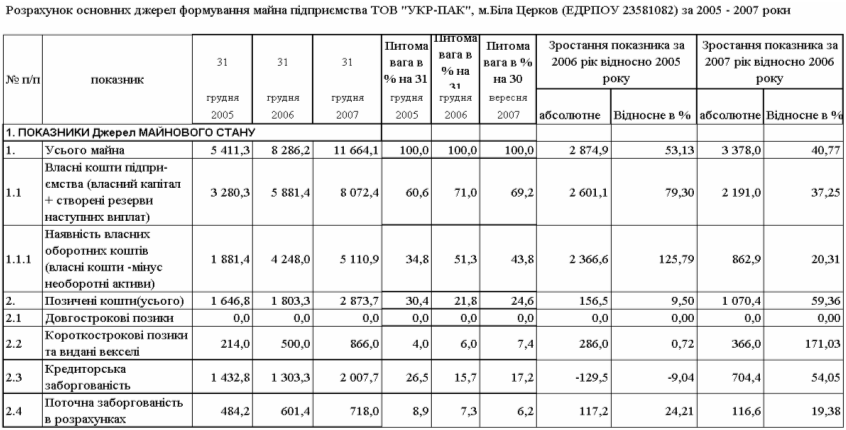

... розрахунків ТОВ "УКР-ПАК" у 2004 – 2007 роках РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ТОРГОВО- ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ В ЗЕД ТОВ "УКР-ПАК" 3.1 Алгоритм оптимізації посередницько- ділерських схем імпорту устаткування для харчової промисловості України Як показано в розділі 2 в зовнішньоекономічних операціях імпорту ТОВ "УКР-ПАК" використовує ризикові форми оплату у вигляді: - передоплати ...

... і; - вартість лізингу може бути більша від вартості кредиту на придбання обладнання. 1.5. Комерційний кредит Одним із найзручніших способів фінансування для багатьох підприємств є комерційний кредит. Комерційний кредит – це одна з найперших форм кредитних відносин в економці, саме він породив вексельний обіг і тим самим сприяв розвитку безготівкового грошового обігу. Основна мета комерці ...

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

... підтримка державою підприємств може здійснюватися шляхом централізованої санації у вигляді прямого бюджетного фінансування і непрямими формами державного впливу. Пряме бюджетне фінансування санації підприємств може здійснюватися на поворотних (бюджетні кредити) та неповоротних умовах (субсидії, дотації, повний або частковий викуп державою акцій підприємства, яке знаходиться на межі банкрутства). ...

0 комментариев