Економічна сутність, типи та форми лізингових операцій

Тенденції розвитку лізингу в Україні та світі (огляд)

Правове забезпечення здійснення лізингових операцій в Україні

Аналіз лізингових операцій на підприємстві

Механізм здійснення лізингових операцій на підприємстві

Визначення економічної доцільності лізингових операцій на підприємстві

Шляхи оптимізації економічної ефективності лізингових операцій на підприємстві

Напрям (розширення) лізингу на підприємствах України

Навигация

Визначення економічної доцільності лізингових операцій на підприємстві

Здійснення лізингових операцій на підприємстві

160520

знаков

12

таблиц

5

изображений

2.3 Визначення економічної доцільності лізингових операцій на підприємстві

Техніка, яку випускає ВАТ «Крюківський вагонобудівний завод» має високу ціну на ринку, а платоспроможність споживачів не завжди настільки значна, щоб відразу заплатити всю суму за придбану техніку. Вирішення цієї проблеми, на наш погляд, може полягати в здійсненні лізингових операцій із залученням позикового капіталу банку або лізингової компанії [1,2]. Але в умовах нестабільного фінансового становища ВАТ «Крюківський вагонобудівний завод» виникає проблема оцінки економічного ефекту лізингових операцій. Економічний ефект лізингових операцій оцінимо порівняно з кредитом на підставі того, що споживач може обрати для себе будь-який спосіб придбання техніки. Ураховуючи досвід роботи провідних лізингових компаній зазначаємо, що оптимальний термін дії лізингової угоди 1–2 роки, тоді лізинговий відсоток повинний бути менший за відсоток користування кредитом, лише за такої умови лізингові операції будуть економічно вигідними для споживача.

Умовою економічного ефекту лізингових операцій ВАТ «Крюківський вагонобудівний завод» є менше значення чистої поточної вартості лізингових внесків ніж таж сама вартість внесків за використання кредиту:

Е=Кз-Лз,

де Кз – загальна сума сплачених відсотків; Лз – загальна сума лізингових внесків, грн.

Ефект підприємства виробника від здійснення лізингових операцій визначаємо як розмір виторгу від реалізації продукції за наступною формулою:

Е=Кр*Цр+Кл*Л%,

де Кр – кількість реалізованих вагонів цистерн, для ВАТ «Крюківський вагонобудівний завод» шт. Цр – ціна реалізації, грн.; Кл – кількість реалізованих товарів у лізинг, шт.

Якщо кількість реалізованих за 2008 рік цистерн для вагонів – 3000 шт., а ціна за одну цистерну – 2301,6 грн, тоді виторг від реалізації складатиме 6904800 грн. Якщо певну частину продукції передавати у лізинг (800 шт.), то кошти на рахунок підприємства будуть надходити частками, прийнявши до уваги найвигідніші умови лізингових операцій для споживача розраховуємо виторг від реалізації у випадку продажу однієї частини продукції прямим шляхом, а другої у лізинг:

Е=3000*2301,6+800*2601,5= 8986000

Таким чином, виторг від реалізації збільшиться на суму лізингових відсотків, які складають у даному випадку 2081200 грн.

Фінансову оренду можна розглядати як різновид фінансового кредиту. Тобто орендодавець у цьому випадку є кредитором, а орендар – позичальником. З погляду класичної операції кредитування, такі операції обов'язково супроводжуються сплатою відсотків за користування кредитом.

Так, для того щоб проаналізувати ефективність фінансової оренди проведемо наступні розрахунки. Використаємо для цього попередній приклад, тільки у даному випадку будемо аналізувати ефективність фінансової оренди у порівнянні з банківським кредитом для ВАТ «Крюківський вагонобудівний завод»

Таблиця 2.9. Аналіз ефективності фінансового лізингу ВАТ «Крюківський вагонобудівний завод»

| Показники | З врахуванням ПДВ | |

| Лізинг | Кредит | |

| 1. Фінансування проекту | 100 000 $ | 100 000 $ |

| 2. Використання власних коштів | -30 000 | -30 000 |

| 3. Повернення запозичених коштів | -70 000 | -70 000 |

| 4. Винагорода кредитора (лізингодателя) | -23 652,23 | -18 595,72 |

| 5. Економія по податку на прибуток | 18550,58 | 13705,47 |

| 6. Після податкова ліквідаційна вартість | 0 | 0 |

| Разом: грошовий потік | 11256,51 | 7818,08 |

| Вигода лізингу складає: | 3438,43 | |

В разі застосування фінансового лізингу підприємство ВАТ «Крюківський вагонобудівний завод» зекономить – 3438,43 $ або 18223,68 грн. Отже, як бачимо використання у практиці господарювання фінансового лізингу є більш ефективним засобом ніж банківський кредит.

При укладанні лізингової угоди, як правило підприємством лізингодавцем пропонуються різні варіанти лізингового фінансування. Наводимо всі варіанти, які були запропоновані ВАТ «Крюківський вагонобудівний завод» при укладанні ним лізингової угоди. Варіанти відрізняються сумою авансового платежу і терміну договору лізингу. Авансовий платіж – сума, що оплачується лізингоотримувачем зі своїх коштів після укладання договору лізингу. Як правило лізингова компанія фінансує 70–75% від вартості необхідного устаткування, а 25–30% оплачується за рахунок авансового платежу лізингоотримувача. У першому і другому стовпцях (по вертикалі) у таблиці вказується процентна (як% від повної вартості автомобілів з ПДВ) і грошова величина авансових платежів. У таблиці 6 приводиться кілька можливих варіантів розміру авансового платежу: 25%, 26%, 27%, 28%, 29% і 30%. Але лізингова компанія зберігає за собою право остаточного визначення розміру авансового платежу в залежності від ризиків розглянутого проекту.

Таблиця 2.10. Стан розрахунків за орендовані основні засоби

| Авансовий платіж | Щомісячні лізингові платежі | Термін лізингу | ||||||||

| в% до вартості ОЗ | в $ | 18 місяців | 24 місяця | 30 місяців | 36 місяців | |||||

| 25% | 25000 | Платіж | 4187,29 | 3323,25 | 2809,91 | 2471,85 | ||||

| ПДВ | 837,46 | 664,65 | 561,98 | 494,37 | ||||||

| Платіж з ПДВ | 5024,75 | 3987,9 | 3371,89 | 2966,22 | ||||||

| 26% | 26000 | Платіж | 4131,46 | 3278,94 | 2772,44 | 2438,89 | ||||

| ПДВ | 826,29 | 655,79 | 554,49 | 487,78 | ||||||

| Платіж з ПДВ | 4957,75 | 3934,73 | 3326,93 | 2926,67 | ||||||

| 27% | 27000 | Платіж | 4075,63 | 3234,63 | 2734,98 | 2405,98 | ||||

| ПДВ | 815,13 | 646,93 | 547 | 481,19 | ||||||

| Платіж з ПДВ | 4890,76 | 3881,56 | 3281,97 | 2887,12 | ||||||

| 28% | 28000 | Платіж | 4019,8 | 3190,32 | 2697,51 | 2372,98 | ||||

| ПДВ | 803,96 | 638,06 | 539,5 | 474,6 | ||||||

| Платіж з ПДВ | 4823,76 | 3828,39 | 3237,01 | 2847,57 | ||||||

| 29% | 29000 | Платіж | 3963,97 | 3146,01 | 2660,04 | 2340,02 | ||||

| ПДВ | 792,79 | 629,2 | 532,01 | 468 | ||||||

| Платіж з ПДВ | 4756,76 | 3775,21 | 3192,05 | 2808,02 | ||||||

| 30% | 30000 | Платіж | 3908,14 | 3101,7 | 2622,58 | 2307,06 | ||||

| ПДВ | 781,63 | 620,34 | 524,52 | 461,41 | ||||||

| Платіж з ПДВ | 4689,77 | 3722,04 | 3147,1 | 2768,47 | ||||||

Термін у місяцях – тривалість дії договору лізингу в повних місяцях. У таблиці приводиться кілька можливих значень – 18, 24, 30 і 36 повних місяців. Кількість лізингових платежів за договором лізингу прирівнюється до зазначеної кількості місяців.

На перетинанні рядків і стовпців вказані значення щомісячних рівних лізингових платежів. Кожен платіж спочатку зазначений без ПДВ, потім приведений ПДВ, а також загальний лізинговий платіж із ПДВ.

Ґрунтуючись на інформації вищенаведених розрахунків, сформулюємо умови, при дотриманні яких споживач, без сумніву, надасть перевагу лізингу порівняно з кредитом:

– менший банківський відсоток ніж по кредиту;

– включення у значення відсотка по лізинговим операціям плати за технічне обслуговування техніки;

– можливість придбання об’єкту лізингу по залишковій вартості у свою власність після закінчення терміну оренди.

Таким чином, впровадження лізингових операцій на ВАТ «Крюківський вагонобудівний завод» значно збільшить додаткові конкурентні преваги продукції, а таке збільшення позитивно вплине на значення комплексного показника конкурентоспроможності складної технічної продукції, який детально розраховано в роботі [3].

При вивченні кредитної структури і джерел повернення кредиту необхідно розглядати як кредит лізинговій фірмі, так і лізинг орендарю. Основною метою такого підходу є збереження відповідності лізингу прямому кредитуванню.

Аналіз ризиків по проекту ВАТ «Крюківський вагонобудівний завод» повинен виконуватися при тій умові, що маються на увазі і лізинговій фірмі й орендар. Наприклад, у стадії функціонування проекту фінансові й економічні ризики повинні розглядатися з погляду й орендаря і лізингової фірми, у той час як мають місце на цій же стадії технологічні й екологічні ризики, швидше за все, варто оцінювати, маючи у виді тільки орендаря.

Для перерозподілу ризиків, зв'язаних з якістю активів у лізинговому портфелі, також використовується секьюритизація. В останні роки, багато закордонних лізингових компаній шукали заміну джерел фінансування і зміни якості активів з метою зменшення ризиків лізингового портфеля; особливо через секьюритизацію активів. Незважаючи на те, що секьюритизація є дуже складним механізмом, застосування якого почалося лише недавно в країнах з розвитий лізинговою інфраструктурою, темпи росту програм секьюритизації вражають. Секьюритизація може стати особливо корисної в що розвиваються чи перехідних ринках, оскільки не вимагає наявності внутрішнього фондового ринку. Інвестиції в підприємство-власника секьюритизованого лізингового портфеля, може здійснювати також і компанія-нерезидент.

У змісті мінімізації ризиків, зв'язаних з лізинговим майном важливі взаємини лізингових компаній і постачальників, оскільки для ВАТ «Крюківський вагонобудівний завод» лізинг є ефективним способом збуту своєї продукції.

Міжнародний досвід показує, що при підвищених комерційних ризиках постачальник і лізингодавець переглядають свої взаємини в пошуку найбільш оптимальних рішень мінімізації ризиків. Щоб не знизити обсяги своєї діяльності постачальник і лізингодавець приходять до угоди про розподіл комерційних ризиків між собою. Найбільш розповсюдженою практикою є гарантії зворотного викупу (buy-back). Лізингодавці, прагнучи одержати максимальні гарантії під свої інвестиції, часто наполягають на включенні в договір з постачальником, як істотної умови, можливість зворотного викупу майна. Лізингові компанії, що особливо забезпечують лізингоотримувачів новим, технічно прогресивним устаткуванням, несуть значні ризики по лізингових операціях.

Труднощі при покупці устаткування в лізинг

Отже, як уже згадувалося, лізинг є механізмом покупки устаткування в кредит, який надає покупцеві лізингова компанія. Саме з цим і пов′язані основні труднощі покупки в лізинг.

Першою перешкодою є сума операції. Річ у тому, що лізингова компанія за надання устаткування в лізинг отримує комісійну винагороду, яка складає 2–5% від суми операції. Тому покупка в лізинг, наприклад, ВАТ «Крюківський вагонобудівний завод» станка для виробництва запчастин для вагонів вартістю близько $7 000, інтересу для лізингової компанії не представляє.

Як правило, сума реальної лізингової операції починається від $20 000 – $30 000 (залежно від лізингової компанії).

Другим моментом, що істотно ускладнює покупку виробничого устаткування в лізинг ВАТ «Крюківський вагонобудівний завод», є отримання власне кредиту.

Для його отримання необхідно заповнити солідний перелік різних документів, що включає докладні відомості про компанію-покупцеві, його кредитну історію, відомості про керівників, бухгалтерські дані, короткий бізнес-план майбутнього виробництва, зведення про забезпечення договору лізингу і ін.

А, враховуючи умови функціонування більшості підприємств, формальна сторона питання також може стати непереборною перешкодою.

Наступним моментом, на який хотілося б звернути увагу є забезпечення кредиту. Таким забезпеченням може служити банківська гарантія, поручительство, застава. Як правило, лізингові компанії вимагають забезпечення, що удвічі перевищує суму операції (хоча іноді частина застави може складати вартість передаваного устаткування, а також авансовий платіж).

Тому при купівлі ВАТ «Крюківський вагонобудівний завод» устаткування на суму 100000 у.о. устаткування в лізинг завод повинен усвідомлювати те, що з нього зажадають заставне забезпечення операції.

Також не слід забувати про авансовий платіж, що становить близько 20% від суми операції, який зажадає лізінгодатель з покупця ще до початку ним свого виробництва.

Тому, не дивлячись на всю свою привабливість, не варто розглядати лізинг єдиним виходом при дефіциті оборотних коштів. Найбільш реальне застосування механізму лізингу міцними і стійкими підприємствами, охочими розширити свій бізнес, не виводячи при цьому з господарського обороту значної частини оборотних коштів.

Проте, не дивлячись на всі труднощі, що виникають при покупці устаткування в лізинг (або без нього) ВАТ «Крюківський вагонобудівний завод», що вирішила зайнятися виробництвом цистерн для вагонів, в кінці шляху чекає привабливий зі всіх точок зору бізнес.

3. Напрямок удосконаленні організації ЗЕД через лізингові операції

Похожие работы

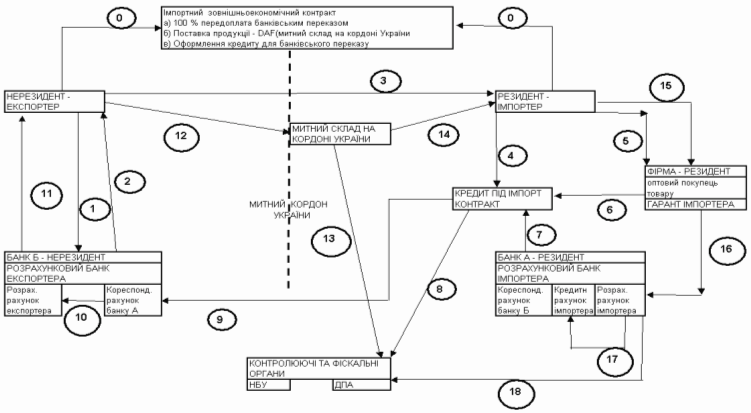

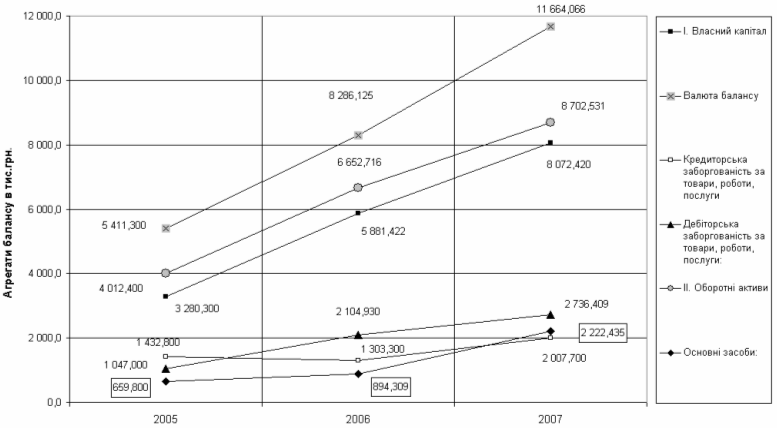

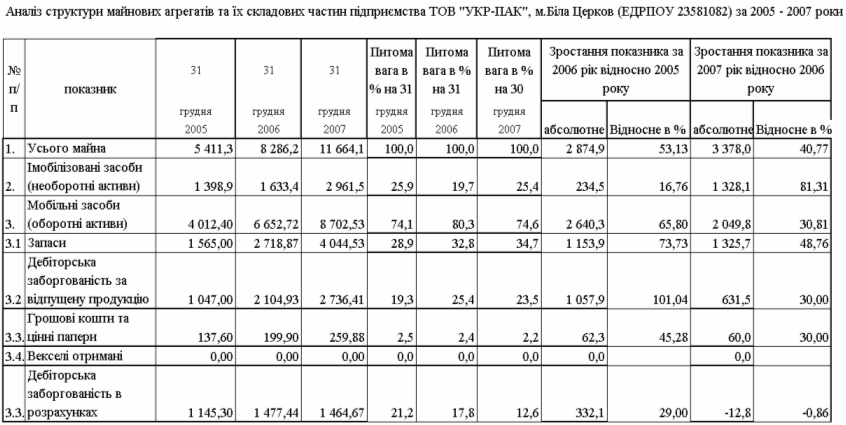

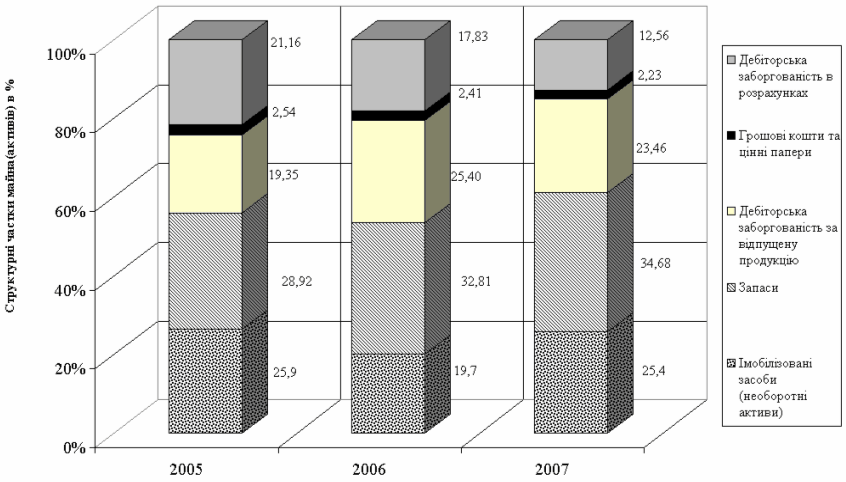

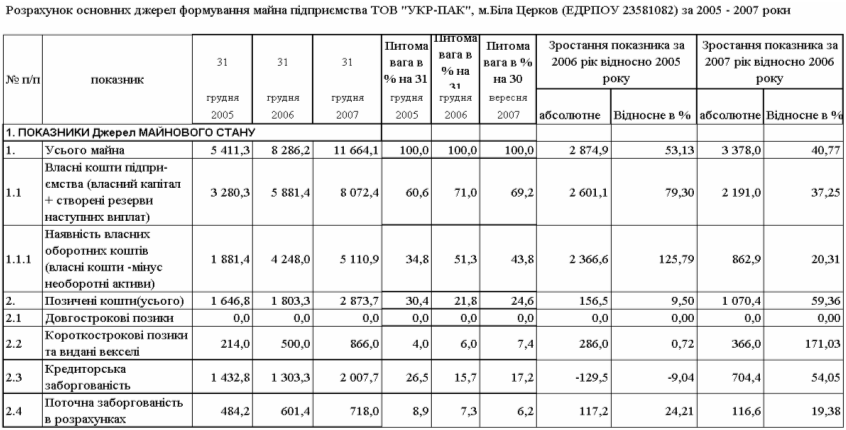

... розрахунків ТОВ "УКР-ПАК" у 2004 – 2007 роках РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ТОРГОВО- ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ В ЗЕД ТОВ "УКР-ПАК" 3.1 Алгоритм оптимізації посередницько- ділерських схем імпорту устаткування для харчової промисловості України Як показано в розділі 2 в зовнішньоекономічних операціях імпорту ТОВ "УКР-ПАК" використовує ризикові форми оплату у вигляді: - передоплати ...

... і; - вартість лізингу може бути більша від вартості кредиту на придбання обладнання. 1.5. Комерційний кредит Одним із найзручніших способів фінансування для багатьох підприємств є комерційний кредит. Комерційний кредит – це одна з найперших форм кредитних відносин в економці, саме він породив вексельний обіг і тим самим сприяв розвитку безготівкового грошового обігу. Основна мета комерці ...

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

... підтримка державою підприємств може здійснюватися шляхом централізованої санації у вигляді прямого бюджетного фінансування і непрямими формами державного впливу. Пряме бюджетне фінансування санації підприємств може здійснюватися на поворотних (бюджетні кредити) та неповоротних умовах (субсидії, дотації, повний або частковий викуп державою акцій підприємства, яке знаходиться на межі банкрутства). ...

0 комментариев