Економічна сутність, типи та форми лізингових операцій

Тенденції розвитку лізингу в Україні та світі (огляд)

Правове забезпечення здійснення лізингових операцій в Україні

Аналіз лізингових операцій на підприємстві

Механізм здійснення лізингових операцій на підприємстві

Визначення економічної доцільності лізингових операцій на підприємстві

Шляхи оптимізації економічної ефективності лізингових операцій на підприємстві

Напрям (розширення) лізингу на підприємствах України

Навигация

Правове забезпечення здійснення лізингових операцій в Україні

Здійснення лізингових операцій на підприємстві

160520

знаков

12

таблиц

5

изображений

1.3 Правове забезпечення здійснення лізингових операцій в Україні

При організації проведення лізингових операцій ліссорам (орендодавцям, або посередникам при здійсненні лізингових операцій) потрібно врахувати ряд факторів:

структуру потенційних орендарів (господарчі органи, кооперативи, установи банків, спільні підприємства, громадські організації, приватні підприємства);

галузі застосування лізингу (промисловість, будівництво, транспорт);

типи контрактів та майна (устаткування, ЕОМ, транспортні засоби, нерухомість тощо);

транспортні витрати на доставку зданого в лізинг майна.

Спеціаліст з лізингу збирає інформацію про потенційного клієнта, оцінюючи його здатність виплачувати орендну плату за експлуатацію лізингованого устаткування. Одним з найважливіших питань є можливість заміни устаткування (наприклад, замінити стандартне устаткування значно легше, ніж спеціальне). Якщо фірма знайшла устаткування і строк його амортизації невідомий чи загублено технічний паспорт, то комісія на підприємстві може відновити паспорт так, щоб залишалося 2–3 роки до повної амортизації майна. При цьому потрібно запросити представника фірми і представника орендаря, який потім буде користуватися цим устаткуванням. Устаткування можна оцінити за його експлуатаційними якостями, наприклад, не нижче 30% від первісної вартості.

Для повноцінного ведення лізингових операцій в лізинговій фірмі мають бути спеціалісти, які цілеспрямовано займаються вивченням цього сектору ринку фінансових та посередницьких послуг. Спочатку створюється банк даних про наявне в області (регіоні, країні) устаткування, яке можна лізингувати або використати при посередництві в лізингу. Цінними можуть бути також контакти з іншими лізинговими організаціями в країні та за кордоном.

Заявка на лізинг з точним зазначенням устаткування оформлюється спеціальним документом.

Подальші відносини регламентуються цілим рядом документів, основним з яких є лізинговий договір, який може будуватися у функціональному чи умовно-правовому плані.

В першому варіанті договору послідовно перераховуються всі можливі операції, пов'язані з його реалізацією: купівля, транспортування, монтаж, ремонт, виплата орендних платежів, страхування тощо. При цьому в кожному пункті узгоджуються права і обов'язки сторін, які домовляються.

В другому варіанті договір підрозділяється на пункти, в яких перераховуються умови його прийняття та розірвання, окремо права та обов'язки орендаря, окремо права і обов'язки орендодавця, права і обов'язки третіх сторін, якщо такі існують тощо.

Однак, в більшості випадків, використовують принцип комбінованих договорів, де реалізуються переваги як функціонального, так і умовно-правового договору. Розглянемо детальніше структуру обох типів договорів.

Умовно-правовий договір звичайно містить такі положення:

1. Пропозиція по лізингу, в якій узгоджуються вимоги до організації лізингової угоди та ліміт часу, протягом якого ця угода має бути укладена.

2. Умови лізингу. В цей розділ входять основні показники угоди, як от назва майна, постачальник, ціна продажу, строк дії угоди, умови поставок, платежів, сплата податків, внесків, зборів.

3. Зміст договору, в якому узгоджуються основні принципи лізингу (використання устаткування, можливість суборенди тощо).

На практиці перший пункт може виноситись у кінець договору, як роз'яснення до основного тексту, а пункти 2 і 3 можуть об'єднуватися.

4. Умови прийняття договору. Тут зазвичай оговорюється строк дії договору та початок його дії.

5. Умови відмови від договору та його розірвання. В цьому розділі детально розглядаються умови, за яких розірвати договір може орендодавець, орендар, їх дії, якщо договір розірвано через незалежні від них причини, третьою особою. Передбачаються також можливі дії орендодовця і орендаря у випадку незгоди з розірванням договору (штрафні санкції, арбітраж тощо).

6. Права і обов'язки оредаря в ході дії договору. Серед основних прав, які зазвичай передбачаються лізинговими договорами у відношенні до орендаря, можна перерахувати такі:

а) право висувати вимоги до державних та інших організацій в якості власника майна;

б) право передати використання лізингованого майна кінцевому споживачу, якщо він таким не є, а також право суборенди;

в) Право вибирати постачальника, незалежно від орендодавця, а також в деяких випадках право вибору страхової організації, способу транспортування, монтажу;

г) право висувати претензії до недоліків лізингованого майна;

д) право переважного придбання лізингованого майна;

е) право модернізувати лізинговане майно (за умови повернення його в попередньому стані або за згодою орендодавця);

ж) право розірвати договір при недотриманні його умов орендодавцем чи іншими сторонами, які беруть участь в договорі, а також приведення лізингованого майна до повної непридатності;

з) право продовження лізингового договору;

і) право визначення осіб, направлених як представників та покликаних захищати його інтереси.

Можливі також і інші права, детально оговорені в договорах, але для орендодавця, як для особи, що безпосередньо ризикує власним капіталом, значно важливіше узгодити вимоги до орендаря – його обов'язки. Серед них звичайно вказуються такі:

а) виплачувати всі орендні платежі без затримок, вирахувань та утримань, пов'язаних з незалежними від орендодавця факторами;

б) зобов'язання підвищити орендні платежі за лізинговане майно у випадку зміни податків, зміни курсу валют, темпів інфляції тощо;

в) зобов'язання відшкодувати орендодавцю всі інші додаткові витрати, пов'язані з проведенням лізингової операції;

г) зобов'язання повернути лізинговане майно по закінченні строку договору;

д) зобов'язання узгоджувати всі виниклі за договором зміни, пов'язані з лізингованим майном (зміна строків поставок, реконструкція майна, суборенда тощо) з лізингодавцем;

е) зобов'язання виконати своєчасне прийняття лізингованого майна;

ж) зобов'язання спонукати постачальника повернути орендодавцю отримані від нього платежі у випадку відмови орендаря від договору;

з) зобов'язання виконати необхідні роботи по технічному обслуговуванню і ремонту лізингованого майна за свій рахунок;

і) зобов'язання повідомити орендодавця про місце розміщення лізингованого майна;

к) зобов'язання повідомити про можливе стягнення лізингованого майна;

л) зобов'язання внести зміни в орендні платежі у випадку загибелі чи зникнення лізингованого майна, а також придбати нове майно замість втраченого;

м) зобов'язання висунути претензії до страхувальників та інших третіх осіб від своєї особи і від осби орендодавця;

н) зобов'язання надати необхідні для поставки лізингованого майна офіційні дозволи та ліцензії (при інтерлізингових угодах);

о) зобов'язання забезпечити страхування лізингованого майна, включаючи ризик, пов'язаний з транспортуванням.

7. Права і обов'язки орендодавця в ході дії договору. Орендодавець зазвичай оговорює собі такі права:

а) право вимоги всіх зазнаних у зв'язку з здійсненням лізингової операції витрат, в т.ч. внесених ним платежів фірмі-постачальнику лізингованого майна;

б) право відмовитися від договору у випадку невиконання висунутих ним вимог;

в) право відкласти виконання або відступити від договору, якщо не виконуються договорні вимоги;

г) право передавати третій особі вимоги та інші права, які витікають із договору.

В той же час орендодавець зобов'язаний виконати і ряд абсолютних вимог, без яких укладання лізингового договору збоку орендаря втрачало б сенс. Це:

а) обов'язок після прийняття лізингового договору купити майно у постачальника і передати його в оренду орендарю;

б) обов'язок передачі орендарю всієї договорної документації (в т.ч. документації для внесення претензій), а також документації з експлуатації майна, якщо останнє не зроблене постачальником;

в) обов'язок узгоджувати свої дії з постачальником, якщо умови лізингового договору не узгоджені з умовами поставок лізингованого майна;

г) обов'язок по обміну нового лізингованого майна на місце старого;

д) обов'язок нести відповідальність за недопоставку чи несвоєчасну поставку лізингованого майна.

Взагалі, як показує досвід, узгодити в договорах обов'язки значно важливіше, ніж конкретизувати права, оскільки обов'язки одного з учасників є фактичними правами іншого.

8. Умовно-правовий договір зазвичай закінчується загальними положеннями з оформлення договору, правами та повноваженнями осіб, які представляють орендаря і орендодавця, умовами дії договору.

Функціональний договір будується як послідовне описання дій орендаря і орендодавця з реалізації даного договору. Як приклад побудови функціонального договору можемо привести таку послідовність:

1. Сутність і предмет договору. Тут обумовлюються його учасники, вид лізингованого майна, строк, величина орендної плати та основні параметри.

2. Порядок оформлення та прийняття договору.

3. Приведення договору в дію.

4. Зв'язок орендодавця з постачальником, транспортний монтаж лізингованого майна, оформлення здачі-прийняття.

5. Страхування лізингованого майна.

6. Оформлення зворотного зв'язку між орендодавцем і орендарем, орендарем і постачальником. Висунення претензій, надання гарантій.

7. Використання лізингованого майна.

8. Проведення ремонту, профілактики, гарантованого обслуговування лізингованого майна.

9. Навчання спеціалістів підприємства-орендаря роботі на орендованих машинах та устаткуванні. Надання супроводжуючої документації.

10. Преоренда і суборенда.

11. Продовження договору і купівля лізингованого майна.

12. Виплата орендних платежів та інших компенсацій.

13. Розірвання договору.

14. Закінчення дії договору.

Проте, як вже згадувалося, на практиці використовують не чисто умовно-правові чи функціональн лізингові договори, а договори змішаного характеру, які використовують перевагу і тих і інших.

Для підготовки вихідних даних розрахунку по договору лізингу спеціаліст має проаналізувати таку інформацію: закупівельну ціну майна, орендну ставку і комісію на лізинг, аванс на момент купівлі майна, тривалість дії договору, періодичність орендних внесків, метод нарахування амортизації, величину викупу за залишковою вартістю.

Договори лізингу та супроводжуючі документи мають свою специфіку. При розрахунку платежів по лізингу враховуються такі фактори:

процентна (орендна) ставка по довгострокових кредитах;

сума кредитів (банку) та процент по них у випадку необхідності;

ставки подоходного податку для потенційного орендаря;

норми та порядок амортизаційних відрахувань, термін служби майна;

очікувана залишкова вартість майна;

операційні витрати відділу лізингу;

спосіб нарахування нормативу рентабельності.

Лізингові фірми повинні надавати консультації з ведення лізингових операцій, юридичні консультації в області податків та звітності з залученням юристів та аудиторів.

Після укладення договору орендодавець налагоджує відповідний облік удосконалення лізингової операції. В найбільш загальному плані методику такого обліку можна подати так: орендар підписує акт приймання устаткування у постачальника в присутності представника орендодавця. При укладанні договору орендар перераховує першу орендну плату негайно (чи при відповідній домовленості через певний час, але тоді надає розписку або іншу гарантію).

Після цього орендодавець видає постачальнику замовлення на купівлю устаткування, оплачує устаткування, відкриває балансові та позабалансові рахунки за договором, організовує облік внесків орендаря.

Орендодавець закуповує за договором устаткування у постачальника, який після відвантаження майна виставляє платіжний запит на рахунок орендодавця з додатком товаросупроводжуючих документів, один екземпляр яких відсилається орендарю.

Таким чином, в систему лізингових відносин включаються всі сторони, в тому числі і держава, формуючи взаємовигідну структуру соціально-економічних відносин.

Похожие работы

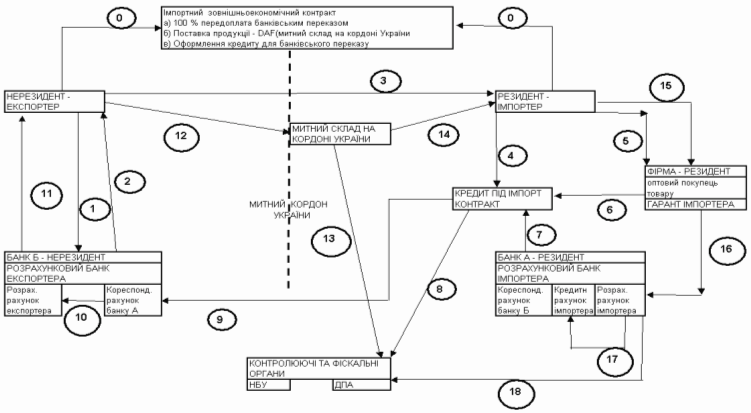

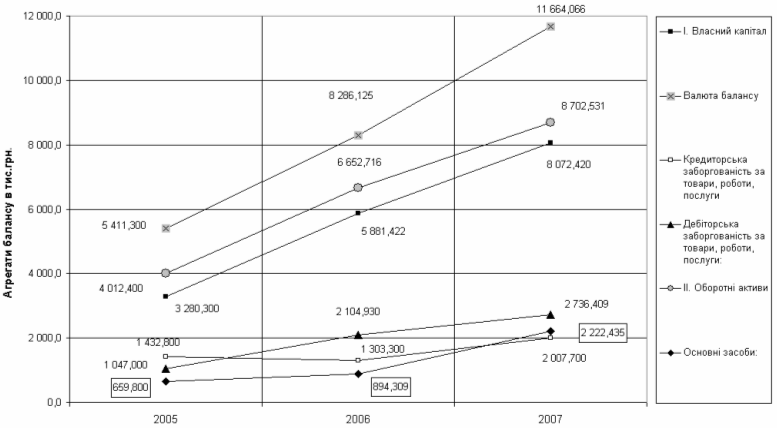

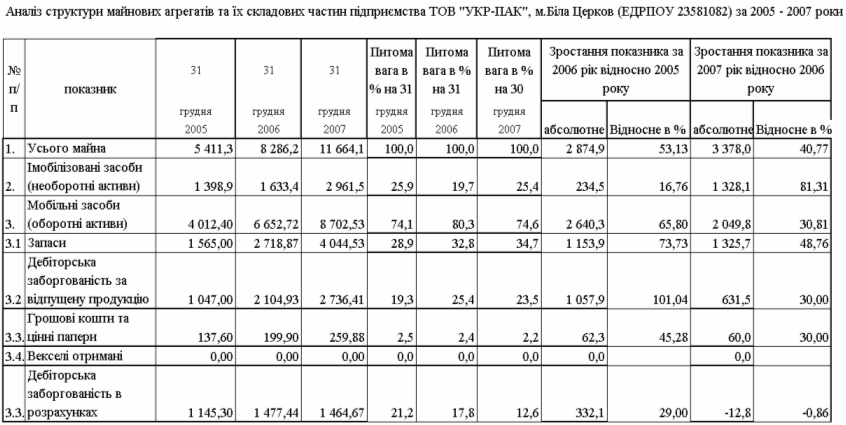

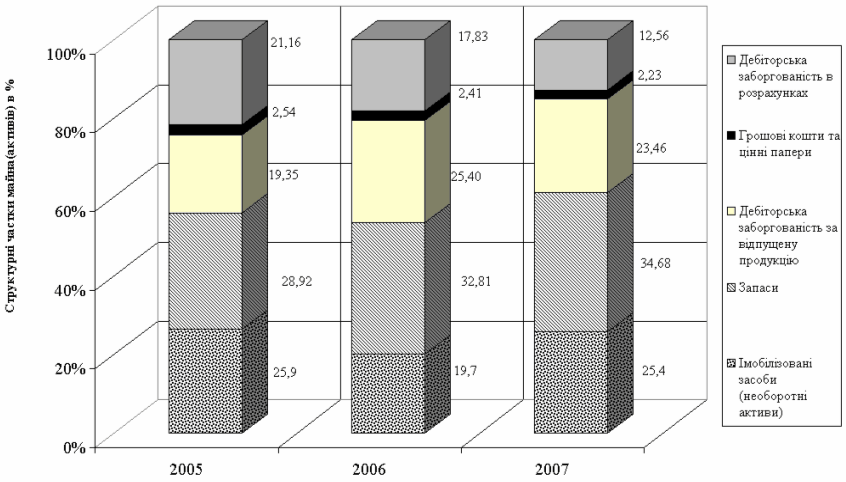

... розрахунків ТОВ "УКР-ПАК" у 2004 – 2007 роках РОЗДІЛ 3. ШЛЯХИ УДОСКОНАЛЕННЯ ТОРГОВО- ПОСЕРЕДНИЦЬКОЇ ДІЯЛЬНОСТІ В ЗЕД ТОВ "УКР-ПАК" 3.1 Алгоритм оптимізації посередницько- ділерських схем імпорту устаткування для харчової промисловості України Як показано в розділі 2 в зовнішньоекономічних операціях імпорту ТОВ "УКР-ПАК" використовує ризикові форми оплату у вигляді: - передоплати ...

... і; - вартість лізингу може бути більша від вартості кредиту на придбання обладнання. 1.5. Комерційний кредит Одним із найзручніших способів фінансування для багатьох підприємств є комерційний кредит. Комерційний кредит – це одна з найперших форм кредитних відносин в економці, саме він породив вексельний обіг і тим самим сприяв розвитку безготівкового грошового обігу. Основна мета комерці ...

... у народному господарстві, правил документообігу, організації банківського контролю за проведенням розрахунків. За часів переходу до ринкових відносин організація безготівкових розрахунків повинна активно сприяти вирішенню таких завдань: 1. удосконалення комерційного розрахунку па підприємстві; 2. підвищення відповідальності підприємств за своєчасне і в повному обсязі здійснення платежів за всіма ...

... підтримка державою підприємств може здійснюватися шляхом централізованої санації у вигляді прямого бюджетного фінансування і непрямими формами державного впливу. Пряме бюджетне фінансування санації підприємств може здійснюватися на поворотних (бюджетні кредити) та неповоротних умовах (субсидії, дотації, повний або частковий викуп державою акцій підприємства, яке знаходиться на межі банкрутства). ...

0 комментариев