Инвестиции и инвестиционная деятельность: понятие, сущность, виды

Инвестиционная ситуация в агропромышленном комплексе Республики Беларусь

Методы оценки рентабельности и факторов, влияющих на ее уровень

Пути повышения рентабельности производства

Характеристика предприятия, технико-экономический уровень производства и стратегия его развития

Анализ финансово-хозяйственной деятельности предприятия

Анализ показателей рентабельности производства предприятия

Установление оптимального уровня закупочных цен на молоко у колхозов и совхозов с ориентировкой на фактические мировые цены;

Навигация

Методы оценки рентабельности и факторов, влияющих на ее уровень

Инвестиционный проект мероприятий, направленный на повышение рентабельности производства (на примере КПТУП "Мозырский городской молочный завод")

95311

знаков

18

таблиц

1

изображение

1.3 Методы оценки рентабельности и факторов, влияющих на ее уровень

Эффективность использования средств, потребленных в процессе производства и деятельности субъекта хозяйствования, характеризуется показателями рентабельности.

В условиях рыночной экономики существуют следующие показатели рентабельности:

– рентабельность продаж (коммерческая маржа);

– рентабельность собственного капитала (определяется отношением балансовой прибыли к капиталу и резервам);

– экономическая рентабельность (определяется отношением балансовой прибыли ко всем активам);

– фондорентабельность (определяется как отношение балансовой прибыли к необоротным активам);

– рентабельность основной деятельности (определяется как отношение балансовой прибыли к затратам объектов основной деятельности субъекта хозяйствования);

– рентабельность перманентного капитала (определяется отношением балансовой прибыли к капиталу, резервам и долгосрочным пассивам);

– коэффициент устойчивости экономического роста (определяется отношением разности балансовой прибыли и дивидендов акционеров к капиталу и резервам);

– период окупаемости собственного капитала (определяется отношением капитала и резервов к балансовой стоимости).

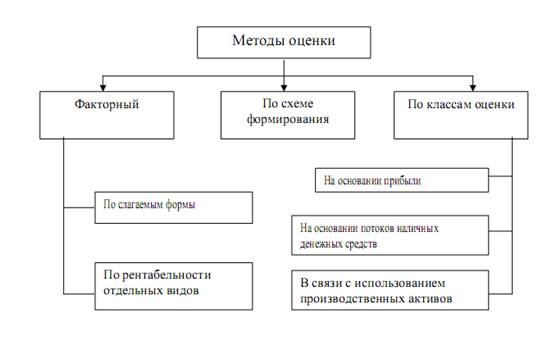

Классификация методов оценки рентабельности представлена на рис. 1.1.

Рис. 1.1 Классификация методов оценки рентабельности

Рис. 1.1 Классификация методов оценки рентабельности Рассмотрим некоторые методы оценки рентабельности.

Оценка по слагаемым формулы может быть выполнена способом цепных подстановок, то есть последовательной заменой уровней показателей и определением тем самым их воздействия на рентабельность или иным методом факторной оценки.

Функциональная оценка рентабельности основана на представлении рентабельности как функции сомножителей – показателей, экономически связанных с рентабельностью.

Оценка воздействия на рентабельность факторов сомножителей может быть произведена одним из методов факторной оценки.

Достоинством данного метода оценки является возможность последовательной количественной оценки влияния каждого из очередных шагов формирования рентабельности на конечный результат и возможность управления этим процессом.

Уровень рентабельности по текущим активам может служить предприятию ориентиром при выборе методов и способов привлечения заемных средств. Процентная ставка за пользование привлеченными средствами не должна превышать этот уровень рентабельности.

Для оценки финансового состояния предприятия используется ряд коэффициентов рентабельности:

– коэффициент рентабельности основного капитала – как отношение чистой прибыли ко всему капиталу;

– коэффициент рентабельности продукции – как отношение валовой прибыли к объему чистых продаж;

– коэффициент рентабельности собственного капитала – как отношение чистой прибыли к величине акционерного капитала;

– коэффициент основного капитала по валовой прибыли – как отношение валовой прибыли ко всему капиталу;

– коэффициент рентабельности по основной (операционной) деятельности – как отношение валовой прибыли, уменьшенной на величину амортизации и расходов, не связанных с основной деятельностью, ко всему капиталу;

– коэффициент рентабельности по доходам с учетом внепроизводственной деятельности – как отношение суммы прибыли от основной деятельности и сальдо от внереализационной деятельности ко всему капиталу;

– коэффициент чистой прибыли (маржа) – как отношение прибыли до уплаты налогов к объему чистых продаж;

– коэффициент дохода от чистых активов – как отношение прибыли до уплаты налога к прибыли от основной деятельности.

Оценка рентабельности по ее классам базируется на подразделении деятельности субъекта хозяйствования, принятом в мировой практике:

– основная (операционная);

– инвестиционная (вложение средств в акции, другие ценные бумаги, капитальные вложения и т.д.);

– финансовая (учет полученных и уплаченных дивидендов, процентов и т.д.).

Масштаб величины доходов (прибыли) и капитала является главной целью любой хозяйственной деятельности в рыночных условиях. Абсолютная величина годовой прибыли не слишком убедительна. Только в том случае, если прибыль сопоставляется со средним общим вложенным или оборотным капиталом, можно получить сведения о том, окупились ли вложения капитала и увеличился ли он. Рентабельность, то есть отношение прибыли к собственному, общему или оборотному капиталу, является важнейшим этапом оценки величины (силы) доходов предприятия. Поэтому следует различать:

– рентабельность собственного инвестируемого капитала;

– рентабельность общего капитала, то есть рентабельность всего инвестируемою капитала;

– рентабельность заемного капитала.

Рентабельность собственного и общего капитала рассчитывается по прибыли от реализации, чистой и валовой прибыли отчетного года.

Во всех случаях прибыль от реализации продукции (товаров, работ, услуг) берется за вычетом налогов от реализации. В международной практике различают доход на чистую номинальную стоимость активов (ЧНСА), имеющий два альтернативных варианта расчета, основанных на различных интерпретациях номинальной стоимости активов.

ЧНСА = основной капитал по остаточной стоимости + текущие активы – краткосрочные обязательства или основной капитал (внеоборотные активы) + оборотный капитал (оборотные активы – краткосрочные обязательства.

Доход = реализация / ЧНСА или

реализация / основной капитал по остаточной стоимости + оборотный капитал (оборотные активы – текущие краткосрочные обязательства).

Коэффициент ЧНСА определяет темп, с которым номинальная стоимость активов превращается в доходы от продаж. Они показывают способность активов создавать прибыль. В качестве показателей эффективности использования капитала, активов применяются коэффициенты, которые выражают отношение реализации к общему капиталу, реализации к собственному и рабочему капиталу, прибыли к общему, собственному капиталу и рабочему капиталу.

0 комментариев