Инвестиции и инвестиционная деятельность: понятие, сущность, виды

Инвестиционная ситуация в агропромышленном комплексе Республики Беларусь

Методы оценки рентабельности и факторов, влияющих на ее уровень

Пути повышения рентабельности производства

Характеристика предприятия, технико-экономический уровень производства и стратегия его развития

Анализ финансово-хозяйственной деятельности предприятия

Анализ показателей рентабельности производства предприятия

Установление оптимального уровня закупочных цен на молоко у колхозов и совхозов с ориентировкой на фактические мировые цены;

Навигация

Анализ показателей рентабельности производства предприятия

Инвестиционный проект мероприятий, направленный на повышение рентабельности производства (на примере КПТУП "Мозырский городской молочный завод")

95311

знаков

18

таблиц

1

изображение

2.3 Анализ показателей рентабельности производства предприятия

Основные источники резервов повышения уровня рентабельности – увеличение суммы прибыли от реализации продукции и снижение ее себестоимости. Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками являются увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.

Основную часть прибыли предприятия получают от реализации продукции и услуг. Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VРП); ее структуры (![]() ); себестоимости (

); себестоимости (![]() ) и уровня среднереализационных цен (

) и уровня среднереализационных цен (![]() ):

):

![]() (2.1)

(2.1)

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может также по-разному влиять на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет и, наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли можно определить способом цепной подстановки, используя данные табл. 2.4.

Таблица 2.4 Исходные данные для факторного анализа прибыли от реализации продукции, млн. руб.

| Показатель | 2002 г. | Данные 2002 г., пересчитанные на объем продаж 2003 г. | 2003 г. |

| А | 1 | 2 | 3 |

| Выручка от реализа- ции продукции (без налогов), В |

=6 869 |

=8 786 |

=9 583 |

| Полная себестоимость реализован- ной продукции, З |

=6 702 |

=8 701 |

=9 848 |

| Прибыль от реализации продукции, П | 167 | 85 | -265 |

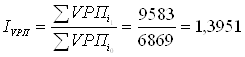

Найдем сумму прибыли при фактическом объеме продаж и базовой величине остальных факторов. Для этого следует рассчитать индекс объема реализации продукции (![]() ), а затем базовую сумму прибыли скорректировать на его уровень.

), а затем базовую сумму прибыли скорректировать на его уровень.

На данном предприятии индекс объема продаж составляет:

![]() Если бы не изменилась величина остальных факторов, сумма прибыли должна была бы увеличится на 39,5 % и составить 233 млн. руб. (167

Если бы не изменилась величина остальных факторов, сумма прибыли должна была бы увеличится на 39,5 % и составить 233 млн. руб. (167![]() 1,3951).

1,3951).

Определим сумму прибыли при фактическом объеме и структуре реализованной продукции, но при базовом уровне себестоимости и базовом уровне цен. Для этого необходимо от условной выручки вычесть условную сумму затрат:

![]() млн. руб.

млн. руб.

Определим сумму прибыли, которую предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при базовом уровне себестоимости продукции. Для этого от фактической суммы выручки следует вычесть условную сумму затрат:

![]() млн. руб.

млн. руб.

По данным табл. 2.5 можно установить, как изменилась сумма прибыли за счет каждого фактора.

Изменение суммы прибыли произошло за счет:

– объема реализации продукции

![]()

![]() млн. руб.

млн. руб.

– структура товарной продукции

![]()

![]() млн. руб.

млн. руб.

– средних цен реализации

![]() млн. руб.

млн. руб.

– себестоимости реализованной продукции

![]() млн. руб.;

млн. руб.;

Таблица 2.5 Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции

| Показа-тель | Условия расчета | Порядок расчета | Сумма прибыли, млн. руб. | |||

| объем реализации | Структура товарной продукции | цена | себестоимость | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 |

|

|

|

|

|

|

| 167 |

|

|

|

|

|

|

| 233 |

|

|

|

|

|

|

| 85 |

|

|

|

|

|

|

| 882 |

|

|

|

|

|

|

| -265 |

Уровень рентабельности операционной деятельности (окупаемости затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

(2.2)

(2.2)

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки, используя данные табл. 2.4, 2.5:

![]()

в том числе:

![]()

![]()

![]()

![]()

Полученные результаты свидетельствуют о том, что снижение уровня рентабельности связано с повышением себестоимости реализованной продукции и удельного веса менее рентабельных видов продукции в общем объеме реализации.

Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции. Факторная модель этого показателя имеет вид:

(2.4)

(2.4)

Расчет влияния этих факторов на изменение уровня рентабельности продукции произведем способом цепной подстановки (табл. 2.6):

Уровень рентабельности продукции вида А снизился в целом на 9,33% (-4,84-4,49). За счет повышения цены он возрос на 5,9% (10,39-4,49), а за счет повышения себестоимости продукции снизился на 15,23% (-4,84-10,39). Аналогичные расчеты делаем по каждому виду продукции.

Из табл. 2.6 видно, какие виды продукции на предприятии более доходные, как изменился уровень рентабельности за исследуемый период и какие факторы на это повлияли.

Таблица 2.6 Факторный анализ рентабельности отдельных видов продукции

| Вид продукции* | Средняя цена реализации 1 т., тыс. руб. | Себестоимость 1 т., тыс. руб. | Рентабельность, % | Изменение рентабельности, % | ||||||

| 2002 г. | 2003 г. | 2002 г. | 2003 г. | 2002 г. | условная** | 2003 г. | общее | за счет | ||

| цены | себе-стои-мости | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| A | 372 | 393 | 356 | 413 | 4,49 | 10,39 | -4,84 | -9,33 | +5,9 | -15,23 |

| B | 587 | 613 | 560 | 601 | 4,82 | 9,46 | 2,00 | -2,82 | +4,64 | -7,46 |

| C | 1 250 | 1 662 | 1 205 | 1 632 | 3,73 | 37,93 | 1,84 | -1,89 | +34,2 | -36,09 |

| * A-Молоко цельное (всего), B-Кисломолочная продукция, C-Другие виды продукции; ** При фактической цене и базовом уровне себестоимости. | ||||||||||

Детерминированная факторная модель рентабельности продаж (оборота), исчисленная в целом по предприятию, имеет следующий вид:

![]()

(2.3)

(2.3)

Расчет влияния данных факторов способом цепной подстановки:

![]()

![]()

в том числе:

![]()

![]()

![]()

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

![]()

. (2.4)

. (2.4)

По данным таблицы 2.6 рассчитаем их влияние на изменение уровня рентабельности по продукции вида А:

![]()

![]()

в том числе:

![]()

![]()

![]()

ГЛАВА 3. ИНВЕСТИЦИОННЫЙ ПРОЕКТ МЕРОПРИЯТИЙ ПО ПОВЫШЕНИЮ РЕНТАБЕЛЬНОСТИ ПРОИЗВОДСТВА

В процессе анализа финансово-хозяйственной деятельности КПТУП «Мозырский городской молочный завод» мы выявили ухудшение производственно-хозяйственной деятельности предприятия. Так же мы установили, что в этих условиях дальнейшее простое (при той же себестоимости) увеличение объемов производства на предприятии является экономически нецелесообразным, так как наращивание объемов производства в условиях снижения спроса на продукцию приведет к остановке производства и финансовому банкротству предприятия. Соответственно улучшение предприятием финансовых показателей возможно только при условии улучшения ценовой и качественной конкурентоспособности производимой продукции и увеличении за счет этого объемов ее реализации пропорционально росту объемов выпуска.

Как уже и отмечалось, основными источниками резервов повышения уровня рентабельности продукции (производства) – увеличение суммы прибыли от реализации продукции (увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д.) и снижение ее себестоимости (увеличение объемов ее производства за счет более полного использования производственных мощностей предприятия, сокращение затрат на ее производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов, производственного брака и так далее).

Реальное же увеличение объемов производства и реализации продукции на предприятии, а так же снижение себестоимости продукции можно обеспечить путем осуществления комплекса организационно-экономических и производственно-технических мероприятий:

0 комментариев