Навигация

Сущность, структура и функции консолидированного бюджета субъекта федерации

36562

знака

0

таблиц

1

изображение

1.2 Сущность, структура и функции консолидированного бюджета субъекта федерации

Прежде чем вести речь о сущности консолидированного бюджета субъекта федерации, необходимо разобраться с тем, что из себя представляет «консолидированный бюджет» вообще, как понятие. Так, статья 6 Бюджетного кодекса Российской Федерации определяет данное понятие следующим образом: «консолидированный бюджет – свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учёта межбюджетных трансфертов между этими бюджетами»[2]. Данное понятие выделяет два существенных признака: во-первых, консолидированный бюджет представляет собой совокупность бюджетов определенной территории, то есть бюджет соответствующего национально-государственного или административно-территориального образования; во-вторых, свод бюджетов определенной территории используется как финансовый инструмент для расчетов минимальных социальных и финансовых норм и нормативов, необходимых для бюджетного планирования и анализа бюджетной деятельности, то есть не является самостоятельной категорией экономической науки.

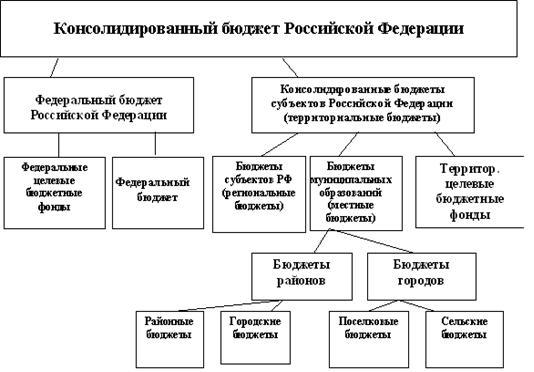

В Российской Федерации можно выделить консолидированный бюджет всего государства, образуемый федеральным бюджетом и консолидированными бюджетами субъектов РФ; консолидированные бюджеты субъектов РФ, складывающиеся из государственного бюджета республики, края, области, автономной области, автономного края или города федерального значения и бюджетов муниципальных образований, расположенных на территории субъекта РФ; консолидированные бюджеты муниципальных образований, состоящие из местных бюджетов территорий, образующих какое-либо муниципальное образование.

Консолидированный бюджет субъекта РФ соотносится с региональным бюджетом (бюджетом субъекта РФ) как общее к частному, а не наоборот.

Согласно статье 14 Бюджетного кодекса Российской Федерации «консолидированный бюджет субъекта Федерации – это бюджет субъекта Российской Федерации и свод бюджетов муниципальных образований, входящих в состав субъекта Российской Федерации (без учёта межбюджетных трансфертов между этими бюджетами)»[3].

Консолидированные бюджеты Российской Федерации и субъектов Российской Федерации не рассматриваются и не утверждаются законодательными (представительными) органами власти всех уровней. Эти бюджеты являются в первую очередь статистическим сводом бюджетных показателей, характеризующим агрегированные данные по доходам и расходам, источникам поступления средств и направлениям их использования по территории в целом Российской Федерации и отдельных субъектов Российской Федерации.

1. Показатели консолидированных бюджетов используются в бюджетном планировании. В частности, при определении величины нормативов отчислений от регулирующих налогов в бюджеты субъектов Российской Федерации и размеров дотаций в расчет принимаются объемы консолидированных бюджетов административно-территориальных образований.

2. Важна роль показателей консолидированных бюджетов и при анализе формирования и использования централизованного финансового фонда страны, т. е. суммы всех финансовых ресурсов, поступающих в бюджетную систему. Так, используя показатель консолидированного бюджета Российской Федерации, определяют степень централизации финансовых ресурсов, создаваемых в стране и отражаемых в сводном финансовом балансе государства.

3. Без расчета показателей консолидированных бюджетов невозможно сводное финансовое планирование, так как многие показатели сводного финансового баланса государства и территориальных сводных финансовых балансов берутся из консолидированных бюджетов. В доходной части баланса используются следующие бюджетные данные: налог на добавленную стоимость и акцизы, подоходный налог с физических лиц, налог на имущество, налоги на внешнюю торговлю, внешнеэкономические операции и доходы от внешнеэкономической деятельности, средства бюджетных целевых фондов, отчисления на воспроизводство минерально-сырьевой базы, доходы от государственной собственности или деятельности, включая доходы от продажи имущества. Расходная часть сводного финансового баланса включает следующие бюджетные показатели: затраты на государственные инвестиции, расходы на социально-культурные мероприятия, финансируемые за счет бюджета, государственные дотации, расходы на воспроизводство минерально-сырьевой базы, расходы на науку из бюджета, расходы на оборону, расходы на содержание органов государственной власти, правоохранительных органов, судов прокуратуры, расходы по внешнеэкономической деятельности, образование резервных фондов и др.

4. Большую роль играют показатели консолидированных бюджетов в перспективном планировании в целом и перспективном финансовом планировании в частности. При разработке прогнозов экономического и социального развития государства, территорий используются финансовые показатели, в основе которых показатели консолидированных бюджетов.

Разработка экономико-математических моделей прогнозирования бюджетов также основана на данных консолидированных бюджетов. Для расчета финансовых ресурсов на перспективу исследуются корреляционные связи между объемами доходов консолидированных бюджетов и такими переменными, как ВВП, национальный доход, объем валовой продукции промышленности, сельского хозяйства.

5. Показатели консолидированных бюджетов используются также при расчетах, характеризующих различные виды обеспеченности жителей страны, территорий, например, бюджетные расходы на одного жителя на медицинское обслуживание, образование и другие среднедушевые бюджетные доходы. В свою очередь среднебюджетные показатели являются критериями для сравнительного анализа состояния отдельных территорий. Показатели консолидированного бюджета страны используются для сравнения с аналогичными показателями других государств.

Консолидированный бюджет, пропорциональность его деления на федеральный и территориальный бюджеты будут играть все более важную роль в бюджетном прогнозировании и бюджетном процессе как на федеральном уровне, так и на уровне субъектов Федерации, при регулировании бюджетных связей между областным (краевым, республиканским) и местным бюджетами. Роль и функции консолидированного бюджета и его пропорций целесообразно определить в законах о бюджетном процессе.

Консолидированный бюджет субъекта федерации выполняет функцию объединения бюджетных показателей территории. Именно в консолидированном бюджете субъекта федерации и находят своё отражение условия сбалансированности доходов и расходов в целом по бюджету субъекта Федерации, а также результаты разработки и реализации бюджетно-финансовой политики в регионе.

2. Консолидированный бюджет субъекта Российской Федерации и бюджетный федерализм. Налоги в системе источников формирования доходов консолидированного бюджета региона

2.1 Особенности консолидированного бюджета субъекта федерации в системе бюджетного федерализма России

В России формально существует классическая трехуровневая бюджетная система, состоящая из федерального бюджета, бюджетов субъектов Российской Федерации (собственно региональных бюджетов) и местных (муниципальных) бюджетов. Однако эта «простая» схема требует существенной оговорки. Дело в том, что под бюджетами субъектов Российской федерации зачастую понимается (в том числе - в законодательных актах) консолидированный бюджет региона, включающий как собственной региональный (областной, краевой, республиканский), так и местные бюджеты. В такой трактовке бюджетная система России становится двухуровневой, что в принципе соответствует реальному положению дел: большинство муниципальных образований (за

исключением крупных городов) в настоящее время не имеет сколько-нибудь значимой финансовой самостоятельности и их бюджеты де-факто являются структурными частями единого (консолидированного) бюджета субъекта Федерации. Априорно подразумевается, что система бюджетных отношений между федеральным центром и субъектами Российской Федерации должна основываться на принципах бюджетного федерализма как в большинстве развитых федеративных государствах.

Прежде чем приступить к исследованию отношений бюджетного федерализма, обратимся к толкованию самого определения. Надо сказать, что здесь мы столкнулись с известным множеством трактовок, подчас взаимоисключающих. Дело в том, что в мировой и отечественной литературе до настоящего момента нет четкого определения понятия бюджетного федерализма как экономической категории. Однако очевидно, что имевшие место в начале века дискуссии о границах между общественным и частным, централизацией и децентрализацией, породившие формирование современной бюджетной политики, стали, соответственно, основой теоретических исследований бюджетного федерализма. Аргументы берут свое начало в различии традиционных экономических учений. В данном вопросе мы поддерживаем точку зрения экспертов проекта «Tacis», считающих, что отправной точкой для развития теоретических разработок вопросов бюджетного федерализма послужили исследования австрийца Хайека (Hayek), выделившего в 30-х годах двадцатого века «экономическое значение рыночного федерализма». Того же мнения придерживаются некоторые исследователи бюджетного федерализма в Оксфордском университете. При этом они отмечают, что практика развития модели бюджетного федерализма имеет большую историю, чем теория: бюджетные устройства таких стран, как Англии и США, уже к началу 19 века имели определенные признаки бюджетного федерализма.

В современном научном знании сложившаяся система взглядов позволяет, на наш взгляд, вывести два основных подхода к пониманию и определению «бюджетный федерализм»: правовой и экономический.

При правовом подходе сущность бюджетного федерализма состоит в нормативно-законодательном определении налоговых и бюджетных взаимоотношений бюджетов всех уровней при условии соблюдения принципа относительного равноправия нижестоящих бюджетов в отношениях с вышестоящими. Такое определение бюджетного федерализма можно найти, например, в современном справочнике по территориальному управлению экономикой. При этом считается, что наличие федеративного устройства государства с необходимостью влечет за собой применение системы бюджетного федерализма в финансовой сфере, а, соответственно, унитарное государство может иметь только унитарную бюджетную систему[4].

Экономический подход сводит понимание бюджетного федерализма к принципу организации баланса экономических интересов властей трех уровней бюджетной системы по формированию и использованию финансовых ресурсов при возможности автономного функционирования бюджетов отдельных уровней[5]. При этом четкой взаимосвязи между типом государственного устройства и обусловленностью применения принципа бюджетного федерализма нет.

Последний подход представляется более конструктивным с той точки зрения, что тип государственного устройства не является критерием использования или неиспользования принципа бюджетного федерализма.

Представляется целесообразным разделить понятия «бюджетный федерализм» и «межбюджетные отношения». Межбюджетные отношения - это часть финансовых отношений, характеризующая способы и пропорции разделения доходов и расходов, а также различные формы их взаимодействия; другими словами это органически составная часть каждой бюджетной системы, независимой от формы государственного устройства. Отношения бюджетного федерализма раскрывают сущность межбюджетных отношений и одновременно сложившийся характер взаимодействия властей.

Развивая данную идею, бюджетный федерализм можно определить как экономическое понятие, характеризующее взаимоотношения органов власти по поводу организации движения финансовых централизованных потоков в рамках бюджетного устройства на основе разграничения расходных полномочий и ответственности, подкрепленные соответствующими источниками финансирования. В заданной системе отношений целесообразно выделить восходящие денежные потоки, поступающие в виде платежей (отчислений) в федеральный бюджет из бюджетов субъектов федерации, и нисходящие денежные потоки, обеспечивающие финансирование предприятий и учреждений федеральной собственности, социальные программы, управление, оборону и т.п., а также направляемые в бюджеты субъектов Федерации для формирования их доходной базы.

Таким образом, данный аспект выступает в качестве материальной основы, создающей условия для реализации государственных задач (в том числе политических) в рамках бюджетного устройства. А из этого следует, что экономическая эффективность в рамках бюджетного федерализма - это создание стимулов для рационального использования централизованных потоков финансовых ресурсов властями разных уровней, социальная справедливость - обеспечение на всей территории страны определенного минимума социальных гарантий. Задача экономистов - определить приоритеты бюджетного федерализма сообразно сложившимся условиям хозяйствования на каждом этапе развития страны.

Целый ряд изменений, произошедших в характере отношений между бюджетами различных уровней в новой России, с начала процесса преобразований, выглядят довольно обнадеживающими на бумаге. Прежняя система, характеризовавшаяся практически полной централизацией налогово-бюджетной политики и полномочий, связанных с поступлениями и расходами, быстро превращается в систему, в рамках которой соотношения между федеральным и консолидированными региональными бюджетами все больше соответствуют аналогичным показателям, характерным для многих других развитых федераций. Гораздо более единообразные правила и условия в большинстве регионов приходят на смену хаотичным двусторонним соглашениям, характерным для первых лет переходного периода. В то время как в прошлом политика в отношении федеральных трансфертов характеризовалась недостаточной ясностью и прозрачностью, недавние реформы, проводимые с целью решения этих проблем, оказались по крайней мере частично успешными.

Тем не менее, несмотря на определенные успехи, достигнутые в процессе реформ, фактическое состояние бюджетных отношений в рамках Российской Федерации продолжает характеризоваться беспорядочностью и представлять собой основной фактор, препятствующий успешным экономическим преобразованиям. Несмотря на то что на бумаге бюджеты субнациональных органов выглядят довольно значительными, официальная система бюджетных отношений в рамках федерации остается в значительной степени централизованной, причем значительная доля поступлений и расходов региональных и местных органов регулируется законами и правилами, принимаемыми вышестоящими уровнями органов государственного управления. Четко прослеживается противоречие между этой высокой степенью централизации официальной системы и значительной фактической автономией, предоставленной субнациональным органам в течение периода реформ. Более того, в своей совокупности все эти законы и правила являются настолько обременительными, что применение их на практике часто не представляется возможным. Эти противоречия оборачиваются множеством издержек для российской экономики и процесса реформ. Во-первых, они создали такие условия, при которых должностные лица субнациональных органов государственной власти фактически могут самоустраниться от выполнения многих официальных обязанностей по управлению бюджетом. Во-вторых, такая ситуация заставляет субнациональные органы осуществлять свои фактические полномочия в процессе проведения налогово-бюджетной политики в основном с использованием средств, не предусмотренных официальной системой отношений между бюджетами разных уровней. В этой связи важными инструментами политики являются различные денежные суррогаты, внебюджетные фонды и счета, неплатежи, прямое участие в экономических организациях и накопление задолженности на уровне субнациональных органов. Кроме того, неофициальный характер таких мер политики в сочетании с низким уровнем заработной платы государственных служащих создает условия для коррупции. И наконец, при таком положении вещей нет достаточных стимулов, которые могли бы заинтересовать субнациональные органы в проведении экономической политики, в значительной степени стимулирующей предпринимательскую деятельность и инвестиции.

Если официальный порядок распределения поступлений между федеральным бюджетом и консолидированными региональными бюджетами по крайней мере приближается к определенной степени единообразия для большинства субъектов федерации, это пока еще не наблюдается в отношениях между региональными и местными органами государственной власти. Региональные администрации продолжают устанавливать в значительной степени дифференцированные нормы поступлений, причитающихся бюджетам местных органов. Эти нормы становятся также все более нестабильными и постоянно корректируются в целях выравнивания доходов; такой процесс ведет к снижению эффективности стимулов, способствующих ответственному управлению бюджетом на местном уровне.

Проблемы, связанные с бюджетными отношениями в рамках федерации и искаженной структурой стимулов на региональном и местном уровнях, столь же очевидны в процессе исполнения официального бюджета. Наметившаяся тенденция, для которой характерны возрастающая несбалансированность бюджета на субнациональном уровне, задолженность и гарантии по займам привела к тому, что в результате кризиса в августе 1998 года многочисленные регионы оказались в целом неплатежеспособными. Согласно официальным данным, дефицит консолидированного регионального бюджета постепенно достиг 1,4 процента ВВП в 1997 году, а затем сократился до 0,3 процента в 1998 году в условиях гораздо более строгих ограничений в отношении заимствования. Однако этот показатель сбалансированности бюджета не отражает подлинных масштабов проблемы дефицита. Основными средствами исполнения субнациональных бюджетов (на кассовой основе) являются секвестр расходов или накопление задолженности по бюджетным платежам. Показатель дефицита консолидированных региональных бюджетов, рассчитанный с использованием альтернативного метода начислений с вычетом суммы задолженности по налоговым платежам и с прибавлением задолженности по платежам из бюджета, в том числе по расходам по вышеупомянутым 25 наиболее важным категориям, порученным федеральным правительством, превышал 5,5 процента ВВП в каждый год периода с 1996 по 1998 год.

Похожие работы

... области доходов и расходов, межбюджетных отношений, управлении государственным долгом и в области совершенствования управления финансами. [2] 1.2 Общая характеристика формирования доходов и расходов консолидированного бюджета Доходы консолидированного бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в ...

... был налог на добавленную стоимость, то в консолидированных бюджетах субъектов Федерации таким источником чаще всего был налог на прибыль) [5]. 2. Анализ консолидированного бюджета Новосибирской области 2.1 Анализ доходов консолидированного бюджета НСО на 01 сентября 2010 г. «Разрабатывая проект областного бюджета на 2010 год мы исходили из консервативного сценария развития экономики РФ, ...

34-1 "Об основах бюджетного устройства и бюджетного процесса в РСФСР" было включено понятие "консолидированный бюджет". В ст. 8 этого Закона сказано, что единство бюджетной системы обеспечивается не только единой правовой базой, единством бюджетной классификации и документации, но и представлением необходимой статистической и бюджетной информации для составления консолидированных бюджетов. В ...

... возмещения из федерального бюджета. Такие возмещения должны иметь место в случаях издания в пределах компетенции федеральными органами власти акта, приводящего к уменьшению доходов или увеличению расходов бюджетов субъектов Российской Федерации, либо при принятии федеральными органами с нарушением своей компетенции акта, которым наносится ущерб бюджетам субъектов Российской Федерации. Однако, если ...

0 комментариев