Навигация

Доходы консолидированного бюджета субъекта федерации как объект планирования и управления

36562

знака

0

таблиц

1

изображение

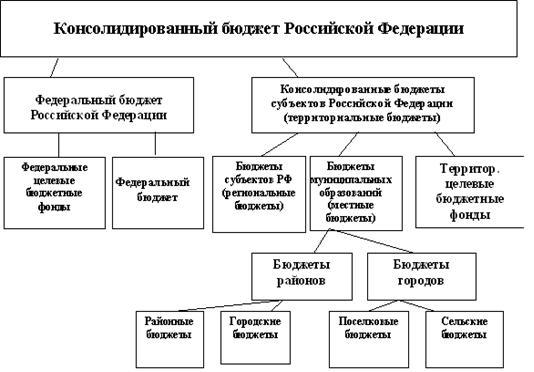

2.2 Доходы консолидированного бюджета субъекта федерации как объект планирования и управления

Согласно Бюджетному кодексу Российской Федерации под доходами бюджета понимаются денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в распоряжение органов государственной власти и местного самоуправления. Форма образования и расходования фонда денежных средств, поступивших в распоряжение государства и местного самоуправления, известна как бюджет. Отличительной чертой бюджета является его плановое начало. Поэтому составление бюджета по доходам есть не что иное, как планирование поступающих в распоряжение органов государственной власти и местного самоуправления денежных средств во времени.

В сегодняшних быстроменяющихся условиях планирование можно классифицировать как достаточно рискованный вид деятельности. Дело в том, что доходы бюджета в момент их осуществления могут существенно отличаться от предполагаемых плановых значений. Поток поступлений не может быть спланирован вполне точно, поскольку нет и не может быть полной определенности относительно будущего. И чем продолжительнее плановый период (а это, к примеру, неминуемо при переходе к среднесрочному бюджетному планированию), тем ниже степень определенности и выше риск наступления непредвиденных событий.

Сказанное выше, подчеркивает актуальность изучения доходов как объекта бюджетирования. Для повышения эффективности бюджетного планирования необходимо иметь представление, насколько данный объект стабилен, предсказуем, управляем; какие события могут негативно повлиять на поступление доходов бюджета и как эти события можно предупредить. Другими словами, необходимо иметь представление о рисках, возникновение которых возможно как в ближайшем, так и в отдаленном будущем.

В общем объеме доходов консолидированных бюджетов субъектов федерации стабильно мал вес доходов, которые региональные и местные власти непосредственно извлекают от использования имущества, находящегося в государственной и муниципальной собственности. При этом следует отметить, что величина доходов от имущества находится в прямой зависимости от профессиональных навыков и предприимчивости собственника. Данное обстоятельство позволяет классифицировать данный подвид доходов бюджета как достаточно управляемый, причем прирост доходов может быть, вполне обеспечен в краткосрочной перспективе.

С налоговыми доходами ситуация диаметрально противоположная. Установление новых видов налогов, их отмена или изменение относятся к полномочиям федеральных органов законодательной и исполнительной власти. Полномочия законодательных и исполнительных органов власти субъектов Российской Федерации и органов местного самоуправления по формированию налоговых доходов соответствующих бюджетов ограничиваются введением на своей территории региональных и местных налогов и сборов в пределах прав, предоставленных им налоговым законодательством.

При этом перечень региональных и местных налогов невелик, более того на протяжении последних лет он в основном сокращался, что привело к снижению поступлений как в целом по региональным и местным налогам и сборам, так и в каждой группе отдельно. В некоторых регионах этому "способствовали" отмены: налога на содержание жилищного фонда и объектов социально-культурной сферы; налога с продаж и вместе с ним целого ряда местных налогов и сборов; выбытие из состава региональных единого налога на вмененный доход. Кроме того, принимая решение о повышении ставок по региональным и местным налогам, региональным и местным властям необходимо учитывать, что ставки налогов не должны превышать некий разумный максимум, за которым следует регрессия хозяйства и уклонение от уплаты налога.

Очевидно, что обеспечить рост поступлений обязательных платежей в консолидированный бюджет субъекта можно не через увеличение налоговой нагрузки на экономику, а за счет мероприятий по повышению уровня собираемости налогов.

Практика показала, что положительное влияние на повышение уровня собираемости налоговых доходов оказали меры по реструктуризации накопившейся налоговой задолженности по платежам в бюджеты всех уровней в соответствии с порядком, установленным правительством Российской Федерации, поскольку основным условием для осуществления такой реструктуризации является своевременная и полная уплата налогоплательщиком текущих налоговых платежей.

Замечено, что общеэкономическая ситуация по-разному влияет на поведение налогов. Так, поступления косвенных налогов по сравнению с прямыми налогами оказывается более устойчивым к экономическим неурядицам. В этом плане формирование бюджета за счет прямых и косвенных налогов на паритетных началах было бы своего рода гарантией большей устойчивости бюджета в чрезвычайных случаях, обусловленных неблагоприятной экономической ситуацией.

Как показал анализ внутри группы прямых налогов, поступления, приносимые имущественными налогами, более стабильны по отношению к поступлениям от подоходных налогов. Причина кроется в том, что величина доходов юридических и физических лиц во многом предопределяется текущей макроэкономической ситуацией, складывающейся под воздействием экономической политики центрального правительства. Кроме того, наличие различных легальных схем оптимизации налога на прибыль организаций позволяет налогоплательщикам размещать центры прибыли на любой территории, выбранной по собственному усмотрению. В складывающейся ситуации региональные власти по большому счету не в состоянии влиять на положение вещей.

Итак, в силу ряда факторов региональные власти нередко оказываются лишенными возможности контролировать будущее либо имеют весьма ограниченные для этого полномочия. Тем не менее, бюджеты должны быть сверстаны, законодательно утверждены и действия по их исполнению осуществлены. А положительный эффект этой работы может быть достигнут только в результате комплексной оценки планового периода, в том числе путем выявления вероятных рисков, способных негативно сказаться на доходах бюджета, и разработки мероприятий по их предупреждению.

Заключение

В настоящее время консолидированный бюджет Российской Федерации в целом, а также субъектов федерации в частности, почти не имеют активных функций в финансовой политике и финансовом механизме, в виду того, что это скорее аналитическая, статистическая категория, но не реальный фонд денежных ресурсов, и не финансовый инструмент.

Консолидированный бюджет не может служить предметом сравнительного анализа регионов, поскольку не отражает экономического состояния этих регионов, а определяет изъятую государством часть национального дохода — ведь не за счет роста налогов увеличивается богатство территории.

Консолидированный бюджет не подлежит утверждению в законодательном порядке, а представляет собой лишь информационную базу для корректировки бюджетной политики соответствующего региона.

На наш взгляд, для повышения устойчивости всей системы бюджетного федерализма необходимо развивать функции консолидированного бюджета Российской Федерации и соответственно консолидированных бюджетов субъектов федерации.

Считаем, что необходимо терминологически более четко разделить понятия «бюджет субъекта РФ» и «консолидированный бюджет субъекта РФ» с тем, чтобы первый термин не применялся в значении второго. В этой связи уместно однозначно называть бюджеты субъектов РФ территориальными или региональными, а сводные бюджеты - консолидированными бюджетами субъектов РФ.

Список использованной литературы

1. Бюджетный кодекс Российской Федерации: Новая редакция (вступает в силу с 1 января 2008 года). Особенности применения при формировании бюджетов на 2006-2008 годы. – Новосибирск: Сиб. унив. изд-во, 2007. – 302 с.

2. Литовченко В.П., Соловьёв В.И. Финансы и кредит. Часть 1. Государственные финансы. Рабочая тетрадь студента / Под редакцией В.П. Литовченко. - М.: Национальный институт "Высшая школа управления", 2006. - 197 с.

3. Литовских А.М., Шевченко И.К. Финансы, денежное обращение и кредит: Учебное пособие. - Таганрог: Изд-во ТРТУ, 2008. - 135 с.

4. Дюбин В.В. Бюджетная система Российской Федерации: учебное пособие для вузов. - Петрозаводск, 2007. - 118 с.

5. Перепанова Т.С., Балтахинова О.Р. Основы бюджетной системы и бюджетного учёта. Учебное пособие. - Улан-Удэ: Изд-во ВСГТУ, 2007. - 126 с.

6. Балтина А.М., Волохина В.А. Межбюджетные отношения в регионе: модели организации и регулирования: Монография. - Оренбург: ОГУ, 2004. - 197 с.

7. Бокова И.В., Дядичко С.П., Крымова И.П., Мусина Л.А., Резник И.А. Финансы и кредит: Краткий курс лекций. - Оренбург: ГОУ ОГУ, 2005 - 185 с.

8. Финансовая система России: история и современность: Материалы научно-практической конференции / Под ред. доц. И.Н. Юдиной. - Барнаул: Филиал ВЗФЭИ, 2003. - 238 с.

9. Сапилов Е.В. Государственные органы управления финансами России / Ин-т экономики РАН. Центр информации. - М., 2008. - 162 с.

10. Бюджетная система Российской Федерации. Александров И.М. 2-е изд. - М.: Дашков и К, 2007. — 486 с.

11. Финансы. Под ред. Грязновой А.Г., Маркиной Е.В. М.: Финансы и статистика, 2007. — 504 с.

12. Финансы, денежное обращение и кредит. Под ред. Романовского М.В., Врублевской О.В. М.: Юрайт-Издат, 2008. — 543 с.

13. Финансы и кредит. Под ред. Ковалевой А.М. М.: Финансы и статистика, 2007. — 512 с.

14. Богачева О.И. Становление российской модели бюджетного федерализма // Вопросы экономики. - 2005. - № 8. - с. 30.

15. Самохвалов А. Федеральный бюджет и бюджеты субъектов Федерации: состояние взаимодействия // Российский экономический журнал. - 2007. - № 11 - с. 38.

[1] Литовченко В.П., Соловьёв В.И. Финансы и кредит. Часть 1. Государственные финансы. Рабочая тетрадь студента / Под редакцией В.П. Литовченко. - М.: Национальный институт "Высшая школа управления", 2006. - с. 55.

[2] Бюджетный кодекс Российской Федерации: Новая редакция (вступает в силу с 1 января 2008 года). Особенности применения при формировании бюджетов на 2006-2008 годы. – Новосибирск: Сиб. унив. изд-во, 2007. – с. 30.

[3] Бюджетный кодекс Российской Федерации: Новая редакция (вступает в силу с 1 января 2008 года). Особенности применения при формировании бюджетов на 2006-2008 годы. – Новосибирск: Сиб. унив. изд-во, 2007. – с. 43-44.

[4] Самохвалов А. Федеральный бюджет и бюджеты субъектов Федерации: состояние взаимодействия // Российский экономический журнал. - 2007. - № 11 - с. 38.

[5] Богачева О. И. Становление российской модели бюджетного федерализма // Вопросы экономики. - 2005. - № 8. - с. 30.

Похожие работы

... области доходов и расходов, межбюджетных отношений, управлении государственным долгом и в области совершенствования управления финансами. [2] 1.2 Общая характеристика формирования доходов и расходов консолидированного бюджета Доходы консолидированного бюджета – это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством Российской Федерации в ...

... был налог на добавленную стоимость, то в консолидированных бюджетах субъектов Федерации таким источником чаще всего был налог на прибыль) [5]. 2. Анализ консолидированного бюджета Новосибирской области 2.1 Анализ доходов консолидированного бюджета НСО на 01 сентября 2010 г. «Разрабатывая проект областного бюджета на 2010 год мы исходили из консервативного сценария развития экономики РФ, ...

34-1 "Об основах бюджетного устройства и бюджетного процесса в РСФСР" было включено понятие "консолидированный бюджет". В ст. 8 этого Закона сказано, что единство бюджетной системы обеспечивается не только единой правовой базой, единством бюджетной классификации и документации, но и представлением необходимой статистической и бюджетной информации для составления консолидированных бюджетов. В ...

... возмещения из федерального бюджета. Такие возмещения должны иметь место в случаях издания в пределах компетенции федеральными органами власти акта, приводящего к уменьшению доходов или увеличению расходов бюджетов субъектов Российской Федерации, либо при принятии федеральными органами с нарушением своей компетенции акта, которым наносится ущерб бюджетам субъектов Российской Федерации. Однако, если ...

0 комментариев