ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ

Роль банков в современной рыночной экономике

Временная структура портфелей кредитов нефинансовым предприятиям по различным группам банков на 1.01.07 (% к величине кредитного портфеля)

Индикаторы рынка кредитных услуг населению по отдельным странам (% к располагаемым доходам граждан)

Банковские холдинги и их отличие от банковских групп

СТРУКТУРА СОВРЕМЕННОЙ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Сущность кредита и его основные субъекты

Формы и виды кредита

Виды банковских кредитов. Порядок их выдачи и погашения

Кредитный мониторинг

КРЕДИТНЫЕ РЕСУРСЫ РОСТОВСКОГО РЕГИОНА

Анализ динамики и оценка эффективности использования кредитных ресурсов

Кредитование национальных проектов в регионе

Навигация

Кредитный мониторинг

Кредитные ресурсы Ростовской области

206016

знаков

5

таблиц

8

изображений

2.5 Кредитный мониторинг

Кредитный мониторинг (англ. credit monitoring) - система наблюдений за состоянием кредитного портфеля кредитной организации, включающая анализ, оценку и прогноз выполнения условий кредита, обусловленных договорами. Кредитный портфель банка служит главным источником его доходов и одновременно - главным источником риска при размещении активов. От структуры и качества кредитного портфеля в значительной степени зависит устойчивость банка, его репутация, финансовые результаты. Кредитные работники и высшие служащие внимательно анализируют состав портфеля с целью выявления чрезмерной концентрации кредитов в определенных отраслях или у отдельных заемщиков, а также проблемных ссуд, требующих вмешательства со стороны банка.

Поэтому все банки, отвечающие современным требованиям или стремящиеся им соответствовать, осуществляют кредитный мониторинг - наблюдение за погашением кредитов, разработка и принятие мер, обеспечивающих решение этой задачи.

Необходимость его проведения обусловлена той особой ролью посредника на денежно-кредитном рынке и наличием большого числа серьезных и разноплановых рисков банковской деятельности, потенциально способных в кратчайшие сроки вывести из состояния равновесия рынок и его отдельных участников

Мониторинг используется в различных сферах человеческой деятельности и с различными целями, но при этом обладает общими характеристиками и свойствами. Кредитный мониторинг состоит в контроле за ходом погашения ссуды и выплатой процентов по ней, то есть в периодическом анализе кредитного досье заемщика, пересмотре кредитного портфеля банка, оценке состояния ссуд и проведении аудиторских проверок. Его составными элементами являются: систематическая оценка качества заемщика, анализ достаточности обеспечения, осуществление контроля за соблюдением условий кредитного договора, проведение корректирующих мероприятий.

Цель кредитного мониторинга - обеспечить погашение в срок основного долга и уплату процента по ссуде. Основные направления кредитного мониторинга: текущее финансовое состояние заемщика в статике и динамике; своевременность и полнота выполнения им обязательств, вытекающих из условий кредитного договора; качество обеспечения кредита; размеры риска кредитора и правильность формирования резервов по кредиту; соотношение условий кредитного договора с текущими рыночными тенденциями; правильность отражения в бух. учете кредитора движений, связанных с выполнением условий кредитного договора. Для проверки кредитоспособности заемщика и ранней диагностики кредитного риска применяют математико-статистические методы. Кредитный мониторинг осуществляется в полном объеме или частично сотрудниками службы внутреннего контроля или др. специалистами в соответствии с распоряжением кредитного комитета кредитной организации.

Несмотря на то, что сегодня в банковской практике используются различные способы кредитного мониторинга, все они основаны на нескольких главных принципах:

1. Периодическая проверка всех видов кредитов. Каждые 30, 60 или 90 дней проверяются все крупные кредиты и выборочно - более мелкие.

2. Тщательная разработка этапов кредитного контроля с тем, чтобы обеспечить проверку всех важнейших условий по каждому кредиту, в том числе:

- соответствие фактических платежей по кредиту рассчитанным данным;

- качество и состояние обеспечения по кредиту;

- полнота соответствующей документации, возможность получить в свое распоряжение обеспечение и юридическое право предпринимать при необходимости судебные действия в отношении заемщика;

-оценка изменений финансового положения и прогнозы относительно увеличения или сокращения потребностей заемщика в банковском кредите;

- оценка соответствия выданной ссуды кредитной политике банка и стандартам, разработанным контролерами со стороны регулирующих органов в отношении его кредитного портфеля.

3. Наиболее частая проверка проблемных ссуд, увеличение частоты проверок по мере роста проблем, связанных с конкретным кредитом.

4. Более частые проверки кредитов в условиях экономического спада или появления значительных проблем в тех отраслях, в которые банк вложил значительную часть своих ресурсов (например, существенное изменение налогового или экспортно-импортного законодательства, появление новых конкурентов или изменение технологий, требующие использования новых методов производства и реализации продукции).

Методика комплексного анализа при кредитном мониторинге включает 5 блоков:

- оценка технико-организационного уровня;

- анализ эффективности использования ресурсов;

- оценка структуры и динамики кредитных операций коммерческого банка;

- анализ величины кредитных рисков;

- анализ доходности операций по кредитованию клиентов.

В процессе индивидуального контроля работник банка должен оценить:

- качество кредита - изменение финансового положения клиента и его способности погасить кредит;

- соблюдение условий кредитного договора - выполняет ли клиент кредитные обязательства в соответствии с изначальными условиями сделки;

- состояние залога (гарантий, поручительств) - изменились ли условия, влияющие на стоимость залога или на возможность поручителя (гаранта) выполнить взятые на себя обязательства;

- прибыльность - продолжает ли кредитная операция давать достаточную прибыль.

В результате контроля должны выявляться так называемые проблемные кредиты, т.е. кредиты, по которым вероятно возникновение проблем с выплатой процентов и основной суммы долга.

Контроль за кредитным портфелем направлен на минимизацию кредитного риска и повышение прибыли от ссудных операций в целом.

Погашение кредитов в рублях и иностранной валюте должно проводиться в порядке, аналогичном их выдаче, т.е. все валютные кредиты погашаются за счет средств заемщиков на их текущих счетах в иностранной валюте, а все рублевые кредиты - с расчетных (текущих) счетов заемщиков, ведущихся в валюте РФ. При этом не исключается погашение рублевых кредитов с расчетных счетов заемщика, открытых в других банках, самим заемщиком (на основании его платежного поручения) или этими банками по требованию банка-кредитора. В данном случае банк-кредитор выставляет к счетам заемщика, открытым в других банках, свои платежные требования на взыскание суммы кредита (а также процентов по нему) в безакцептном порядке, но при условии, что заемщик предварительно (до получения ссуды) оформил в этих банках в порядке, установленном ст. 847 Гражданского кодекса РФ, дополнительные соглашения к договорам банковского счета о безакцептном списании средств по требованию конкретного банка-кредитора.

Есть и другие способы погашения кредитов - прекращение обязательств заемщика, которое предусмотрено Гражданского кодекса РФ и должно быть оговорено в кредитном договоре между банком и заемщиком (например, отступное, взаимозачет обязательств, новация, переуступка требований). И, наконец, погашение кредитов может осуществляться за счет обеспечения по ним, оформленного в соответствующем порядке договорами, залога имущества (прав), договорами поручительства третьих лиц или банковской гарантией.

Непогашенные за счет перечисленных источников суммы кредитов признаются безнадежными ко взысканию и по истечении срока исковой давности списываются за счет резерва на возможные потери по ссудам или собственных средств банка (его прибыли) за баланс. Списанные кредиты учитываются на внебалансовых счетах в течение не менее пяти лет для наблюдения банком-кредитором за возможностью взыскания суммы долга с заемщика.

Оценка эффективности существующей системы кредитного мониторинга в коммерческом банке «А» позволила выявить, что в нем был создан Отдел мониторинга, ранее сопровождение кредитов выполнял Сектор методологии и структурного финансирования. К сожалению, в банке не разработаны инструкции, регулирующие процесс мониторинга и определяющие функциональные обязанности специалистов, которые руководствуются Положением «О порядке организации кредитного процесса по программе «Кредитование малого и среднего бизнеса». В связи с этим, функции по мониторингу возложены в наибольшей степени на экономистов кредитного отдела. Следовательно, эффективность существующей системы кредитного мониторинга низкая, данный факт подтверждают растущие объемы просроченной кредитной задолженности в банке. Среди выданных банком кредитов наибольшую долю занимают кредиты, предоставленные негосударственным коммерческим организациям. С каждым годом кредитный портфель в отношении данной группы клиентов увеличивается.

В целях совершенствования кредитного мониторинга и эффективности деятельности коммерческих банков целесообразно применение комплекса мер.

1. Внедрение системы управления кредитным риском - имеет целью организацию эффективной системы контроля за кредитным риском; мониторинг реализуется через систему должностных отчетов, контроля риска всего кредитного портфеля и системы внутреннего (кредитного) аудита.

2. Использование систем кредитного скоринга - позволяет оценить возможность и вероятность погашения ссудных обязательств конкретным заемщиком в срок; способствует выявлению оптимального сочетания доходности операции и риском, ее сопровождающим. Скоринговая модель представляет собой взвешенную сумму определенных характеристик. Чем выше интегральный показатель, тем выше надежность клиента, в связи с чем банк может упорядочить своих клиентов по степени возрастания кредитоспособности.

3. Совершенствование мониторинга инвестиционных проектов - осуществляется на всех стадиях реализации инвестиционного проекта. Для своевременного выявления и минимизации возникающих рисков в банке должна внедряться система раннего предупреждения, которая позволяет своевременно выявить финансовые и нефинансовые сигналы, направленные на прогнозирование вероятности невыполнения условий кредитного договора. Заемщикам следует периодически предоставлять банку отчеты по инвестиционной и эксплуатационной деятельности.

4. Организация ипотечного механизма – необходимо обеспечить эффективный контроль за целевым использованием кредита, путем проверки документов, подтверждающих соответствие израсходованных средств кредитному договору, либо с помощью проверок на местах. Также предусматривается порядок взыскания просроченной задолженности за счет заложенного имущества.

5. Предоставление контокоррентного кредита - в процессе мониторинга особое внимание должно быть уделено контролю за состоянием кредитоспособности заемщика. Определяется лимит превышения кредитной линии. Рекомендуется ежемесячно проверять балансы оборотных средств и, при необходимости, корректировать кредитную линию. Поскольку контокоррентный кредит предоставляется на разрыв в платежном обороте клиента, когда его текущие финансовые потребности превышают имеющиеся у него собственные ресурсы и представляет собой единый активно – пассивный счет, то при превышении заемщиком установленного лимита кредитования, то эффективным является применение штрафных надбавок к установленной процентной ставке.

6. Использование лизинга - является действенным инструментом повышения доходности деятельности коммерческого банка по сравнению с долгосрочным кредитованием. Его применение также способствует росту эффективность кредитного мониторинга, поскольку объектом кредитования является имущество, а не денежные средства.

Таким образом, реализация комплекса мероприятий по совершенствованию кредитного мониторинга в коммерческом банке направлена на развитие и улучшение его деятельности в будущем, а также способствует снижению совокупных рисков кредитных организаций и всего финансового сектора российской экономики.

Похожие работы

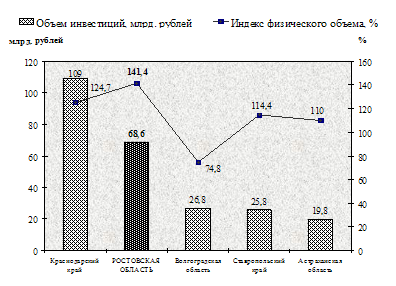

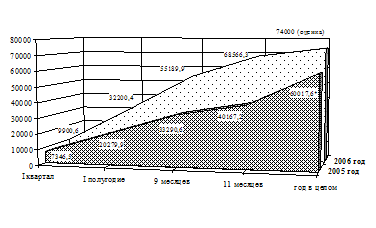

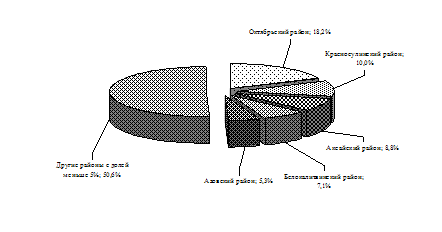

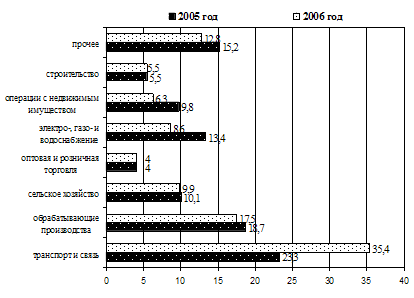

... рублей. Распределение капитальных вложений областного бюджета по отраслям и направлениям приведено в таблице 3.1[32] (см. приложение Б). 3.2 Сравнительная динамика инвестиционного климата и инвестиционной привлекательности Ростовской области В настоящее время в области фактически сформировано региональное законодательство по поддержке инвестиционной деятельности. Темпы роста инвестиций в ...

... Ростовской области. Хотелось бы, чтобы реализаторы национального проекта уделили должное внимание этому вопросу и слова не оказались пустыми обещаниями. Особые задачи поставлены в связи с реализацией национального проекта в Ростовской области и перед прокурорскими работниками. В связи с этими, новыми для прокуратуры направлениями деятельности, во исполнение решений и указаний Генеральной ...

... 2002 г. № 184-ФЗ. · Новая редакция Таможенного кодекса РФ, от 28 мая 2003 г. № 61-ФЗ. · Федеральный закон от 08.12.2003 № 164-ФЗ (ред. от 02.02.2006) «Об основах государственного регулирования внешнеэкономической деятельности» (принят ГД ФС РФ 21.11.2003) · «О специальных защитных, компенсационных мерах при импорте товаров» от 8 декабря 2003 г. № 165-ФЗ. ...

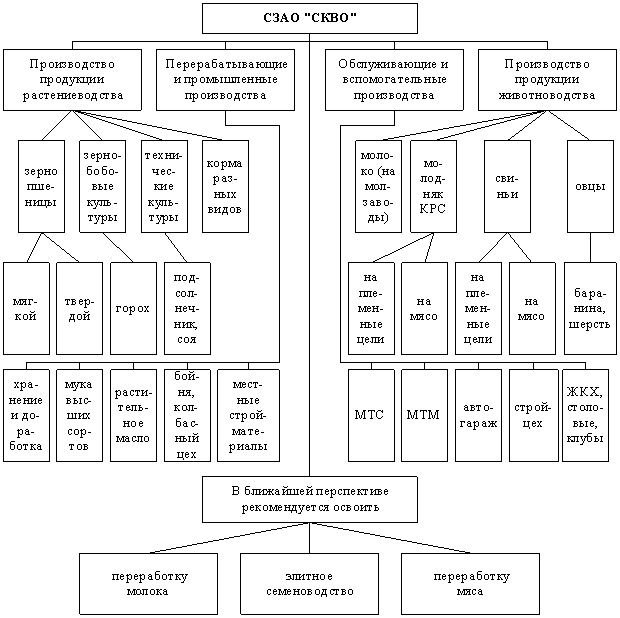

... предварительного условия, определяющего кредитный рейтинг предприятия, желание банков и других контрагентов вступать с ним в тесные деловые связи. Работа выполнена на примере СЗАО "СКВО" Зерноградского района Ростовской области клиента Юго-Западного отделения Сбербанка России, в котором проходила преддипломная практика при подготовке данной работы. Это предприятие считается благополучным. Оно ...

0 комментариев