ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ

Роль банков в современной рыночной экономике

Временная структура портфелей кредитов нефинансовым предприятиям по различным группам банков на 1.01.07 (% к величине кредитного портфеля)

Индикаторы рынка кредитных услуг населению по отдельным странам (% к располагаемым доходам граждан)

Банковские холдинги и их отличие от банковских групп

СТРУКТУРА СОВРЕМЕННОЙ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Сущность кредита и его основные субъекты

Формы и виды кредита

Виды банковских кредитов. Порядок их выдачи и погашения

Кредитный мониторинг

КРЕДИТНЫЕ РЕСУРСЫ РОСТОВСКОГО РЕГИОНА

Анализ динамики и оценка эффективности использования кредитных ресурсов

Кредитование национальных проектов в регионе

Навигация

Сущность кредита и его основные субъекты

Кредитные ресурсы Ростовской области

206016

знаков

5

таблиц

8

изображений

2.2 Сущность кредита и его основные субъекты

Кредит как экономическая категория представляет собой определенный вид общественных отношений, связанных с движением стоимости на условиях возвратности. Кредит может выступать в товарной и денежной формах. Кредит в товарной форме предполагает передачу во временное пользование стоимости в виде конкретной вещи, определенной родовыми признаками.

В современной экономической системе преобладает денежная форма кредита. Он предоставляется и погашается денежными средствами. Однако участие последних в опосредовании кредитных отношений не лишает их специфических черт и не превращает кредит в экономическую категорию - деньги. В кредитной сделке нет эквивалентного товарно-денежного обмена, а есть передача стоимости во временное пользование с условием возврата через определенное время и уплаты процентов за пользование ей. Возвратность ссуженной стоимости, которую нельзя отменить волею одного из субъектов кредитной сделки, и представляет кредит как экономическая категория представляет собой определенный вид общественных отношений, связанных с движением стоимости на условиях возвратности. Кредит может выступать в товарной и денежной формах. Кредит в товарной форме предполагает передачу во временное пользование стоимости в виде конкретной вещи, определенной родовыми признаками.

Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у одного экономического субъекта, какое-то время не может вступить в новый воспроизводственный цикл, использоваться в хозяйственных сделках. Благодаря кредиту она переходит к другому субъекту, испытывающему временную потребность в дополнительных средствах, и продолжает функционировать в рамках воспроизводственного процесса. Таким образом, возникновение кредитных отношений предполагает определенный уровень развития товарного производства и товарного обращения. Например, ранние формы кредита, в частности ростовщический, не были непосредственно связаны с кругооборотом средств товаропроизводителей. Такой кредит обслуживал непроизводительные расходы феодальной знати, мелких ремесленников и крестьян.

По мере развития товарного производства кредит все больше приспосабливался к обслуживанию промышленного и товарного капитала. Кругооборот промышленного капитала неизбежно приводит, с одной стороны, к появлению временно свободного денежного капитала, а с другой - к возникновению временной потребности в дополнительных ресурсах. Для разрешения этого противоречия и служит кредит.

Высвобождение денежного капитала обусловлено следующими обстоятельствами.

Во-первых, происходит постепенное снашивание основного капитала. В промежутке между частичной амортизацией и полным восстановлением основного капитала часть его стоимости оседает в виде временного свободного денежного капитала.

Во-вторых, реализация товаров по времени не совпадает с расходами на покупку сырья, материалов, полуфабрикатов, выплату заработной платы и т.п., поэтому часть выручки от реализации готовой продукции выступает в форме временно свободного денежного капитала.

В-третьих, в виде свободного денежного капитала выступает часть прибыли, предназначенной для ее капитализации. Она ежегодно откладывается в денежной форме до достижения размеров, достаточных для приобретения нового оборудования и реализации инвестиционных проектов. С помощью кредита эти средства аккумулируются и предоставляются на условиях возврата и за плату другим производителям, у которых в силу объективных причин возник временный недостаток капитала для осуществления непрерывного процесса воспроизводства.

Следовательно, в условиях высокоразвитого товарного производства закономерности движения кредита определяются, с одной стороны, высвобождением стоимости в денежной форме в процессе кругооборота капитала у товаропроизводителей, а с другой - использованием ссуженной стоимости в кругообороте капитала у заемщика. Именно завершение кругооборота стоимости у конкретного заемщика создает почву для возвратности кредита.

В условиях современного рыночного хозяйства на основе кредита аккумулируется не только денежный капитал, высвободившийся в процессе воспроизводства промышленного и товарного капиталов, но и денежные доходы и сбережения различных социальных групп общества, временно свободные средства государства. Их использование на началах кредита также не ограничивается исключительно обслуживанием кругооборота промышленного и товарного капиталов. Однако закономерности кругооборота последних предопределяют особенности движения кредита во всех его формах независимо от того, кто является субъектом кредитных отношений.

В качестве субъектов кредитных отношений выступают кредитор и заемщик.

Кредитор - это сторона, предоставляющая ссуды. На ранних стадиях товарного производства кредиторами были ростовщики. С его развитием в качестве денежных кредиторов стали выступать банки. При передаче в ссуду товаров (в виде отсрочки платежа) кредитором выступают товаропроизводители. Они передают в ссуду не денежные средства, высвободившиеся в процессе кругооборота капитала, а товары, подлежащие реализации. Товаропроизводитель становится кредитором не в силу договора купли-продажи, а в результате дополнительной сделки, разрешающей платежи через определенное время после передачи товара покупателю. Во всех случаях кредитор является собственником ссужаемых средств, за передачу которых во временное пользование он получает ссудный процент.

Заемщик - сторона, получающая кредит и принимающая на себя обязательство возвратить в установленный срок ссуженную стоимость и уплатить процент за время пользования ссудой. В период господства ростовщического кредита заемщиками были либо мелкие крестьяне, либо мастера-ремесленники, либо знать, крупные земельные собственники. С образованием банков произошла концентрация заемщиков, для которых он выступает «коллективным кредитором».

В рамках кредитных отношений один и тот же экономический субъект может одновременно быть и кредитором, и заемщиком. В тех случаях, когда предприятие получает в банке ссуду, последний является кредитором, а первое - заемщиком. Если предприятие хранит деньги в банке, то оно - кредитор, а банк - заемщик. Действуя как посредник, банк во всех случаях выступает от своего имени и принимает на себя все связанные с этим риски. В условиях широко развитой финансовой системы кредитные отношения могут осуществляться и без участия банков.

Отношения между кредитором и заемщиком строятся как отношения юридически самостоятельных субъектов, обеспечивающих имущественную ответственность друг перед другом. В основе этих отношений лежит взаимный экономический интерес к передаче стоимости во временное пользование.

Для полного выяснения сущности кредита как экономической категории следует не только выявить и понять объективные причины его возникновения, роль кредитора и заемщика в организации кредитных отношений, но и функции кредита, которые так же носят объективный характер.

Функции кредита. В теории кредита нет единства взглядов, касающихся количества и содержания функций кредита. Однако постоянным проявлением его сущности во всех формах является перераспределительная функция и функция создания кредитных орудий обращения.

Благодаря перераспределительной функции кредита происходит перераспределение стоимости. Оно может осуществляться в отраслевом и территориальном разрезах, на уровнях предприятий как субъектов кредитных отношений. В любом случае речь идет о перераспределении временно высвободившейся стоимости. Поэтому она перераспределяется на условиях возврата.

Развитие функции создания кредитных орудий обращения было связано с возникновением банковской системы. Хранение денег на счетах в банках позволило осуществлять безналичные расчеты за товары и услуги, по денежным обязательствам, зачет взаимной задолженности, что значительно сократило налично-денежный оборот, а следовательно, и издержки обращения, связанные с изготовлением, пересчетом, перевозкой и охраной наличных денег.

Роль кредита в развитии экономики. В рыночной экономике роль кредита исключительно высока. Каждое предприятие как самостоятельный субъект рынка функционирует в режиме самофинансирования. В любой момент оно должно иметь определенную сумму средств, которые постоянно совершают непрерывный кругооборот. В процессе него или возникает потребность во временных дополнительных средствах, или, наоборот, денежные ресурсы временно высвобождаются. Эти колебания гибко улавливаются с помощью кредитного механизма. Тем самым осуществляется саморегулирование величины средств, необходимых для совершения хозяйственной деятельности. Благодаря именно кредиту предприятия располагают в любой момент такой суммой денежных средств, которая необходима для нормальной работы. Например, при сезонных условиях снабжения, производства или реализации продукции кредит необходим для формирования временных запасов.

Особенно важна роль кредита в пополнении оборотных средств, потребности в которых у любого предприятия не стабильны: то увеличиваются, то уменьшаются (величины производственных запасов колеблются в зависимости от сроков поступления сырья и материалов). Кроме того, величина остатков готовых изделий и необходимых предприятию денежных средств также зависят от условий поставки, сроков получения платежей от покупателей и оплаты счетов поставщиков, сроков выплаты заработной платы и т.д. Поэтому, несмотря на равномерный процесс производства, у предприятий даже несезонных отраслей в процессе кругооборота средств постоянно образуются кратковременные отклонения от установленных средних величин. Объективный процесс притока и оттока средств у отдельных предприятий требует гибкой системы организации движения капитала.

Велика роль кредита в воспроизводственном процессе основных фондов. Предприятиям часто нужны средства до того, как они накопят амортизацию и прибыль (для инвестиций). Использование заемных средств позволяет совершенствовать технологию производства, быстро внедрять новые виды продукции, а следовательно, расширять или стабильно поддерживать на рынке свою долю реализуемой продукции. Сочетание собственных ресурсов предприятий с заемными средствами позволяет эффективно эксплуатировать основные фонды, наращивать объемы конкурентоспособной продукции.

Важную роль кредит играет в регулировании ликвидности банковской системы, а также в создании эффективного механизма финансирования государственных расходов.

Похожие работы

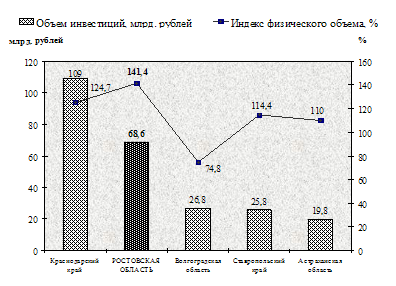

... рублей. Распределение капитальных вложений областного бюджета по отраслям и направлениям приведено в таблице 3.1[32] (см. приложение Б). 3.2 Сравнительная динамика инвестиционного климата и инвестиционной привлекательности Ростовской области В настоящее время в области фактически сформировано региональное законодательство по поддержке инвестиционной деятельности. Темпы роста инвестиций в ...

... Ростовской области. Хотелось бы, чтобы реализаторы национального проекта уделили должное внимание этому вопросу и слова не оказались пустыми обещаниями. Особые задачи поставлены в связи с реализацией национального проекта в Ростовской области и перед прокурорскими работниками. В связи с этими, новыми для прокуратуры направлениями деятельности, во исполнение решений и указаний Генеральной ...

... 2002 г. № 184-ФЗ. · Новая редакция Таможенного кодекса РФ, от 28 мая 2003 г. № 61-ФЗ. · Федеральный закон от 08.12.2003 № 164-ФЗ (ред. от 02.02.2006) «Об основах государственного регулирования внешнеэкономической деятельности» (принят ГД ФС РФ 21.11.2003) · «О специальных защитных, компенсационных мерах при импорте товаров» от 8 декабря 2003 г. № 165-ФЗ. ...

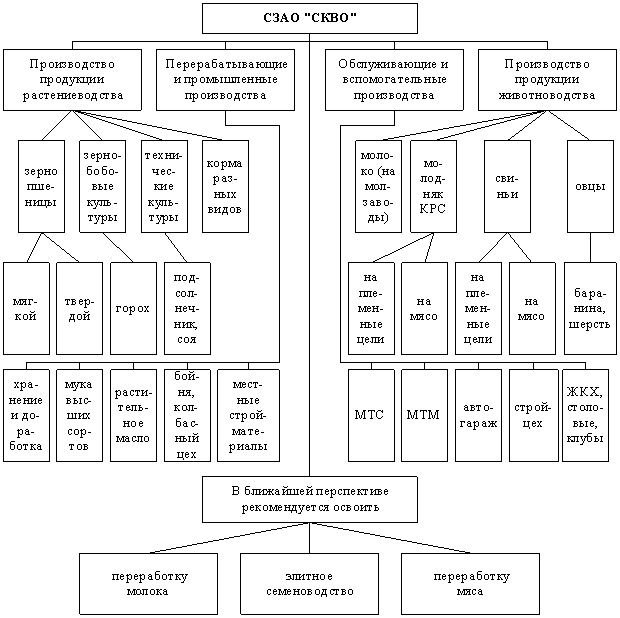

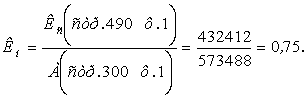

... предварительного условия, определяющего кредитный рейтинг предприятия, желание банков и других контрагентов вступать с ним в тесные деловые связи. Работа выполнена на примере СЗАО "СКВО" Зерноградского района Ростовской области клиента Юго-Западного отделения Сбербанка России, в котором проходила преддипломная практика при подготовке данной работы. Это предприятие считается благополучным. Оно ...

0 комментариев