ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ

Роль банков в современной рыночной экономике

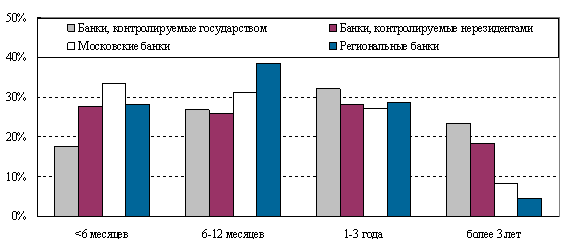

Временная структура портфелей кредитов нефинансовым предприятиям по различным группам банков на 1.01.07 (% к величине кредитного портфеля)

Индикаторы рынка кредитных услуг населению по отдельным странам (% к располагаемым доходам граждан)

Банковские холдинги и их отличие от банковских групп

СТРУКТУРА СОВРЕМЕННОЙ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Сущность кредита и его основные субъекты

Формы и виды кредита

Виды банковских кредитов. Порядок их выдачи и погашения

Кредитный мониторинг

КРЕДИТНЫЕ РЕСУРСЫ РОСТОВСКОГО РЕГИОНА

Анализ динамики и оценка эффективности использования кредитных ресурсов

Кредитование национальных проектов в регионе

Навигация

Роль банков в современной рыночной экономике

Кредитные ресурсы Ростовской области

206016

знаков

5

таблиц

8

изображений

1.2 Роль банков в современной рыночной экономике

Банки – огромное достижение цивилизации. Они представляют собой экономические органы, предназначенные для обслуживания всех рыночных отношений. Банки следует рассматривать как важную составную часть бизнеса делового мира. Они аккумулируют денежные средства, предоставляют кредиты, проводят денежные расчеты, эмитируют в обращение денежные знаки, обслуживают рынки ценных бумаг, оказывают многообразные экономические услуги.

Банковская система сегодня – одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков и товарного производства и обращения исторически шло параллельно и тесно переплеталось. При этом банки, вступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства. Коммерческие банки относятся к особой категории деловых предприятий, получивших название финансовых посредников. Они привлекают капиталы, сбережения населения и другие денежные средства, высвобождающиеся в процессе хозяйственной деятельности, и представляют их во временное пользование другим экономическим агентам, которые нуждаются в дополнительном капитале.

Современная банковская система- это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы - это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Современная банковская система России развивается под воздействием как позитивных внешнеэкономических факторов, так и внутренних социально-экономических процессов, которые создают благоприятные условия для развития кредитования реального сектора экономики. Макроэкономическая стабилизация нашла отражение в улучшении качества кредитных портфелей банков - уменьшении удельного веса просроченных кредитов в общем объеме выданных ссуд. Вместе с тем, развитие кредитных операций банков происходит недостаточно быстро, их уровень остается ниже оптимального значения объемов кредитных вложений в общих активах банков, принятым в международной практике. Основными причинами, сдерживающими рост долгосрочного инвестиционного кредитования, следует считать несовершенство нормативной базы регулирования кредитных операций банков, неразработанность системы кредитного мониторинга и мониторинга инвестиционных проектов, позволяющих снизить негативное действие кредитных рисков.

Сущность банка определяет его роль в экономике. Банк, функционируя в сфере обмена, обеспечивает:

- концентрацию свободных капиталов, необходимых для поддержания непрерывности и ускорения производства;

- упорядочение и рационализацию денежного оборота.

Роль банка можно рассматривать с количественной и качественной точки зрения.

Количественная сторона определяется объемом и разнообразием банковского продукта, реализуемого на рынке, т.е. объемом активных операций банка.

Качественная сторона роли банка достигается посредством проведения сбалансированной политики, направленной как на эффективность производства, так и на эффективность банковского дела.

В экономике, связанной рыночными отношениями, банковская система выполняет триединую роль:

1) через банки осуществляет управление платежами;

2) аккумулирует денежные средства и направляет их к различным заемщикам, при этом необходимо направлять их к заемщикам, которые найдут способы их оптимального применения;

3) банки, действуя в соответствии с денежно-кредитной политикой Центрального Банка, регулируют количество денег, находящихся в обращении.

Банк – это организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях возвратности, платности и срочности. Основное назначение банка – посредничество в перемещении денежных средств от кредиторов к заемщикам и от продавцов к покупателям.

Сегодня «деятельность банковских учреждений так многообразна, что их истинная сущность оказывается действительно неопределенной». В современном обществе банки занимаются самыми разнообразными видами операций. Они не только организуют денежный оборот и кредитные отношения; через них осуществляется финансирование народного хозяйства, страховые операции, купля-продажа ценных бумаг, а в некоторых случаях посреднические сделки и управление имуществом. Кредитные учреждения выступают в качестве консультантов, участвуют в обсуждении народнохозяйственных программ, ведут статистику, имеют свои подсобные предприятия.

- Банк как учреждение или организация.

Наиболее массовым представлением о банке является его определение как учреждения, как организации. «Банковские учреждения и организации» - довольно распространенный термин, сплошь и рядом его можно встреть как в серьезной научной, так и учебной литературе, банковском законодательстве, банковских документах и печати. Здесь и далее не следует забывать, что «организация» отсылает нас к определенной совокупности людей. Банк как организация, как объединение людей, исторически скорее являлся уделом частного лица и лишь впоследствии, с развитием банковского дела, особенно в современных условиях хозяйствования, превратился в крупные, средние и мелкие объединения.

- Банк как предприятие.

Как и любое предприятие, банк является самостоятельным хозяйствующим субъектом, обладает правами юридического лица, производит и реализует продукт, оказывает услуги, действует на принципах хозрасчета. Банк может осуществлять некоторые виды хозяйственной деятельности (разумеется, если они не противоречат законам страны и вытекают из Устава банка). Как и любое другое предприятие, банк должен иметь специальное разрешение (лицензию).

- Банк как торговое предприятие.

Банки в отличие от промышленности, сельского хозяйства, строительства, транспорта и связи действуют в сфере обмена, а не производства. Это обстоятельство, однако, дало основание ряду авторов считать, что банк - это торговое предприятие.

Ассоциации банковской деятельности с торговлей не случайны. Банки действительно как бы «покупают» ресурсы, «продают» их, функционируют в сфере перераспределения, содействуют обмену товарами. Банки имеют своих «продавцов», хранилища, особый «товарный запас», их деятельность во многом зависит от оборачиваемости. На этом, однако, сходство между банком и сферой торговли в основном заканчивается.

Более того, сходство носит внешний характер, так как банк торгует не товарами, а особым «продуктом». Известны, к примеру, такие операции, которые банки совершают с обменом (покупкой-продажей) валют на денежном рынке, когда валюта одной страны (а также золото) покупается или продается по определенному курсу, определенной цене.

- Банк как посредническое предприятие.

Нередко банк характеризуется как посредническая организация. Основанием для этого служит особый перелив ресурсов, временно оседающих у одних и требующих применения у других. Особенность ситуации при этом состоит в том, что кредитор, имеющий определенную часть ресурсов, желает при соответствующих гарантиях, на конкретный срок, под процент отдать ее другому контрагенту-заемщику. Интересы кредитора, однако, должны совпадать с интересами заемщика, который совсем не обязательно может находиться в данном регионе. Разумеется, в современном денежном хозяйстве такое совпадение интересов является случайным. Консолидирующим звеном здесь выступает банк-посредник, обеспечивающий возможность осуществления сделки с учетом спроса и предложения. В отличие от индивидуального кредитора ресурсы в кармане банка теряют свое первоначальное лицо. Собрав многочисленные средства, банк может удовлетворить потребности самых разнообразных заемщиков, предоставить выбор кредита на любой вкус (срок), обеспечение, ссудный процент.

- Банк как агент биржи.

Деятельность банка в сфере обращения порождало и представление о нем как об агенте биржи еще в 20-е годы. Поводом для этого, как известно, послужило то, что банки являются непременными участниками биржи. Они могут самостоятельно организовывать биржевые операции, выполнять операции по торговле ценными бумагами. Однако ни исторически, ни логически это не превращает банк в часть биржевой организации. Частные банки (банкирские дома) появились задолго до биржи, до возникновения купли-продажи ценных бумаг. Существенно при этом и то, что торговля ценными бумагами является частью банковских операций, причем далеко не главной. Именно потому, что торговля ценными бумагами довольно специфична и отлична от собственного банковского дела, она позволила бирже выделиться в качестве самостоятельного элемента рынка со специальным аппаратом и задачами.

- Банк как кредитное предприятие.

Постепенно банк, в свою очередь, все более становился кредитным центром, что дало возможность его определять как кредитное предприятие. Однако это не дает основания для смешения банка с кредитом.

Кредит - это отношение между кредитором и заемщиком по поводу возвратного движения ссуженной стоимости. В кредитных отношениях, следовательно, кто-то из сторон кредитор и кто-то заемщик. В каждой данной кредитной сделке, взятой в всегда две стороны, причем кредит выражает особое специфическое отношение между ними. В отличие от кредита банк - это одна из сторон отношений, которая хотя и может одновременно выступать в качестве кредитора и в качестве заемщика, однако в каждый данный момент в отдельно взятой сделке выступает то в качестве кредитора, то в качестве заемщика.

Далее, отличие между банком и кредитом состоит и в том, что кредит - это отношение, как в денежной, так и в товарной форме. В банке сконцентрированы и проходят потоки только в денежной форме. При сопоставлении банка и кредита важно видеть и их исторические корни. Банк возник только тогда, когда возникли деньги, в то время как кредит функционировал и до появления денег во всех их функциях. Банк - следствие развития кредита, являющегося, в свою очередь, по отношению к банку фундаментом.

Как отмечалось, банки занимались не только кредитованием, но и целым рядом других видов деятельности. По своей природе банки связаны с денежными и кредитными отношениями. Именно на их базе и зародилось такое уникальное образование, как банк, который в целом можно определить как «систему особых предприятий, продуктом которых является кредитное и эмиссионное дело». Главным в сущности банка, его основой, можно при этом считать организацию денежно-кредитного процесса и эмитирование денежных знаков. А в 1970 г. конгресс США определил коммерческий банк как «финансовый институт, предоставляющий коммерческие ссуды и принимающий депозиты, которые вкладчик может снять по требованию». Такова теория вопроса, которая поможет понять, чем является банк на практике.

Сущность банка полнее раскрывают его функции:

Первой и основной функцией банка является функция собирания, аккумуляции временно свободных денежных средств. При этом необходимо учитывать ряд особенностей такой аккумуляции. Дело в том, что банк собирает не столько свои, сколько чужие временно свободные средства. Собранные денежные ресурсы используются им не на свои, а на чужие потребности. Собственность на аккумулируемые и перераспределяемые ресурсы остается у первоначального кредитора (клиентов банка). Аккумуляция средств становится одним из основных видов деятельности банка. На ее проведение в современных условиях требуется специальное разрешение - лицензия.

Вторая функция банка - функция регулирования денежного оборота. Банки выступают центрами, через которые проходит платежный оборот различных хозяйственных субъектов; Благодаря системе расчетов банки создают для своих клиентов возможность совершать обмен, оборот денежных средств и капитала. Через банки проходит оборот как отдельно взятого субъекта, так и экономики страны в целом. Через них осуществляется перелив денежных средств и капиталов от одного субъекта к другому, от одной отрасли народного хозяйства к другой.

Третья функция банка - посредническая функция. Под ней понимается деятельность банка как посредника в платежах. Через банки проходят платежи предприятий, организаций, населения. Находясь между клиентами, совершая по их поручению платежи, банк выполняет тем самым посредническую миссию. Однако это - не примитивная, элементарная посредническая деятельность. Банк может по крупицам аккумулировать небольшие размеры временно свободных денежных средств многих клиентов и направить огромные денежные ресурсы только одному субъекту. Банк может брать деньги у клиентов на короткий срок, а выдать их на длительное время. Он может аккумулировать ресурсы в одном секторе экономики какого-либо региона, а перераспределить их в другие отрасли и совершенно другие регионы. Находясь в центре экономической жизни, банк, таким образом, получает возможность трансформировать или изменять размер, сроки и направления капиталов в соответствии с возникающими потребностями хозяйства. Посредническая функция с учетом всего этого становится скорее функцией трансформации ресурсов.

Разумеется, банки не имеют реальной возможности, да и не имеют права увеличивать кредит всякому клиенту, который в нем нуждается, поскольку они сами работают преимущественно на чужих деньгах. К тому же повышенный риск невозврата кредита, связанный прежде всего с недостаточно эффективной работой предприятий, обязывает банк проводить сдержанную кредитную политику.

Одной из наиболее сложных проблем, с которой приходится сталкиваться банкам, является асимметричность информации, когда, с одной стороны, существует угроза «ложного выбора» в отношении потенциальных заемщиков, а с другой – риск недобросовестного поведения уже получившего ссуду заемщика. Как показывает международная практика, определенную помощь в снижении уровня асимметричности информации о заемщиках оказывают институты кредитных историй, которые повсеместно рассматриваются в качестве важнейшего элемента инфраструктуры кредитного процесса. Уменьшению потерь банков вследствие неадекватной оценки принимаемых на себя рисков содействуют также коллекторские агентства, берущие на себя роль своего рода корректировщиков проводимой банками кредитной политики.

Большое значение для банков имеет и то обстоятельство, что по мере увеличения объемов ссудной задолженности возрастают издержки кредитования. Процедуры оформления кредитных заявок, оценки заемщиков и урегулирования проблемной задолженности становятся все более затратными. Рост издержек усиливает конкуренцию между банками, которая все больше превращается в конкуренцию технологий поставки кредитных продуктов и их доведения до потребителей. В этих условиях определенные преимущества получают те банки, которые оперативно и своевременно проводят работу по оптимизации бизнес-процессов. Как правило, это – крупные банки, имеющие возможности выделять на такие цели значительные средства. Однако финансовые ресурсы и этой группы банков не безграничны. Именно по этой причине все более важную роль начинают играть факторы, связанные с формированием и повышением эффективности инфраструктуры кредитного процесса. Последняя включает в себя совокупность институтов (бюро кредитных историй, оценочные компании, коллекторские агентства, поставщики программных продуктов и др.), деятельность которых снижает издержки всего банковского сектора.

До недавнего времени вопросам инфраструктуры кредитного процесса в Российской Федерации не уделялось должного внимания как со стороны регулирующих органов, так и участников рынка. Проведенный Ассоциацией региональных банков России (Ассоциацией «Россия») совместно с Консалтинговой группой «Банки. Финансы. Инвестиции.» («БФИ») опрос показал, что российские банки только начинают осознавать значение эффективно организованной инфраструктуры кредитования для оптимизации затрат и снижения рисков.

Ассоциация региональных банков России исходит из того, что в ближайшие годы формирование полноценной инфраструктуры кредитования будет одним из важных условий оптимизации кредитных портфелей по затратам, рискам и доходности. В силу этого большое значение приобретает укрепление законодательных и институциональных основ инфраструктуры кредитного процесса, что предполагает обсуждение этих вопросов внутри банковского сообщества, его диалог с органами законодательной и исполнительной власти, включая Банк России.

В качестве одного из важнейших факторов происходящей в настоящее время коренной перестройки взаимодействия между банками и нефинансовым сектором становится увеличение числа доступных для крупных компаний источников финансирования. Схема, в рамках которой предприятие пользуется кредитными услугами принадлежащего ему банка, становится менее распространенной. Кредитный бизнес приобретает обособленный характер по отношению к потребностям финансово-промышленных конгломератов, в состав которых входят банки. В результате формируются условия для повышения уровня конкуренции на российском кредитном рынке.

Но проблема состоит в том, что в конкурентной борьбе за крупных корпоративных клиентов решающую роль будет иметь фактор цены предоставляемых кредитных услуг. Как следствие, устойчивые позиции на рынке могут гарантировать себе только участники, обладающие заведомым преимуществом в стоимости фондирования: контролируемые государством кредитные организации и дочерние структуры иностранных банков. О конкурентном потенциале данной обособленной группы банков можно судить по структурным характеристикам портфелей ссуд, предоставленных корпоративным клиентам. На фоне остальных участников рынка их выделяет высокая доля долгосрочных кредитов в общем объеме задолженности: около 20%. Из этого следует то, что рынок ссуд со сроками более 3 лет практически полностью контролируется кредитными организациями с государственным участием, а также иностранными банками. При этом на долю основных игроков – Сбербанка РФ и ВТБ здесь приходится более 60%.

Похожие работы

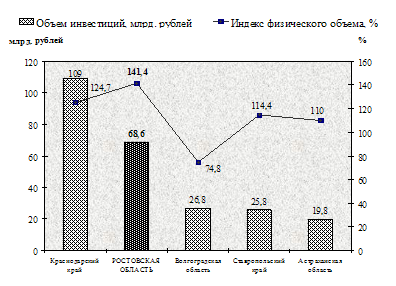

... рублей. Распределение капитальных вложений областного бюджета по отраслям и направлениям приведено в таблице 3.1[32] (см. приложение Б). 3.2 Сравнительная динамика инвестиционного климата и инвестиционной привлекательности Ростовской области В настоящее время в области фактически сформировано региональное законодательство по поддержке инвестиционной деятельности. Темпы роста инвестиций в ...

... Ростовской области. Хотелось бы, чтобы реализаторы национального проекта уделили должное внимание этому вопросу и слова не оказались пустыми обещаниями. Особые задачи поставлены в связи с реализацией национального проекта в Ростовской области и перед прокурорскими работниками. В связи с этими, новыми для прокуратуры направлениями деятельности, во исполнение решений и указаний Генеральной ...

... 2002 г. № 184-ФЗ. · Новая редакция Таможенного кодекса РФ, от 28 мая 2003 г. № 61-ФЗ. · Федеральный закон от 08.12.2003 № 164-ФЗ (ред. от 02.02.2006) «Об основах государственного регулирования внешнеэкономической деятельности» (принят ГД ФС РФ 21.11.2003) · «О специальных защитных, компенсационных мерах при импорте товаров» от 8 декабря 2003 г. № 165-ФЗ. ...

... предварительного условия, определяющего кредитный рейтинг предприятия, желание банков и других контрагентов вступать с ним в тесные деловые связи. Работа выполнена на примере СЗАО "СКВО" Зерноградского района Ростовской области клиента Юго-Западного отделения Сбербанка России, в котором проходила преддипломная практика при подготовке данной работы. Это предприятие считается благополучным. Оно ...

0 комментариев