ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ

Роль банков в современной рыночной экономике

Временная структура портфелей кредитов нефинансовым предприятиям по различным группам банков на 1.01.07 (% к величине кредитного портфеля)

Индикаторы рынка кредитных услуг населению по отдельным странам (% к располагаемым доходам граждан)

Банковские холдинги и их отличие от банковских групп

СТРУКТУРА СОВРЕМЕННОЙ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Сущность кредита и его основные субъекты

Формы и виды кредита

Виды банковских кредитов. Порядок их выдачи и погашения

Кредитный мониторинг

КРЕДИТНЫЕ РЕСУРСЫ РОСТОВСКОГО РЕГИОНА

Анализ динамики и оценка эффективности использования кредитных ресурсов

Кредитование национальных проектов в регионе

Навигация

КРЕДИТНЫЕ РЕСУРСЫ РОСТОВСКОГО РЕГИОНА

Кредитные ресурсы Ростовской области

206016

знаков

5

таблиц

8

изображений

3. КРЕДИТНЫЕ РЕСУРСЫ РОСТОВСКОГО РЕГИОНА

3.1 Структура современного финансового рынка Ростовской области

За 2003-2006 гг. совокупный размер банковских кредитов, выданных малым предприятиям Ростовской области, вырос в 4 раза. Число заемщиков увеличилось втрое. Число зарегистрированных на территории области филиалов иногородних кредитных организаций, в первую очередь московских, увеличивается постоянно. Только за 2006 год в области зарегистрировано 6 новых филиалов. Сейчас на Дону действует 42 филиала иногородних кредитных организаций, а также Юго-Западный территориальный банк Сбербанка с 20 отделениями. При этом среди филиалов 18 принадлежат банкам, входящим в число 30 крупнейших российских банков. На мой взгляд, это свидетельствует о привлекательности нашего региона для ведения здесь банковского бизнеса. В последнее время столичный капитал все чаще начинает участвовать в капитале местных кредитных учреждений.

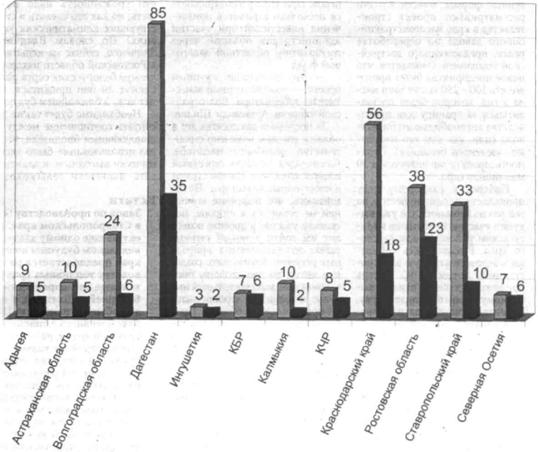

Потребность в банковских услугах со стороны предприятий и населения растет. И ее удовлетворение было бы невозможно без конкуренции на рынке банковских услуг. Конкуренция продолжает усиливаться и, как следствие, стимулирует удешевление банковских услуг, улучшение их качества, укрепление доверия клиентов и вкладчиков, подталкивает менеджмент осуществлять поиск новых направлений деятельности. Именно эти факторы существенно влияют на спрос и условия предоставления услуг. Ассортимент услуг и технологии работы местных кредитных организаций ничуть не хуже, чем у филиалов. Разумеется, говоря о конкуренции, нельзя не упомянуть об особом положении Сберегательного банка РФ. В частности, на территории Ростовской области отделениями Сбербанка аккумулировано около 70% вкладов граждан (в последние год-два наметилась тенденция к снижению этой доли). Рассматриваемый в настоящее время в Совете Федерации Закон «О страховании вкладов физических лиц в банках РФ» является в том числе инструментом выравнивания условий деятельности Сбербанка России и других кредитных организаций. Принятие указанного закона будет способствовать безусловной уверенности населения в сохранности своих сбережений, размещаемых не только в Сбербанке, но и в других коммерческих банках. По количеству кредитных организаций Ростовская область занимает второе место после Дагестана рис.3.1

Рис.3.1 Кредитные организации ЮФО (без филиалов)

где:

![]() Ликвидированные;

Ликвидированные;

Действующие![]() .

.

В настоящее время в Ростове-на-Дону работают 87 банков, а также филиалов и представительств крупных и средних российских финансовых учреждений из других регионов. По экспертным оценкам, на сегодняшний день кредитный портфель банков достаточен для покрытия потребности субъектов малого предпринимательства в кредитных ресурсах. Но в связи с тем, что процедура оформления документов на получение кредитов достаточно сложна, сроки принятия решения длительны (в отдельных случаях до 2 месяцев) и субъекты малого предпринимательства зачастую сталкиваются с проблемой залогового обеспечения, кредитные ресурсы для многих из них пока не доступны.

В 2006 году работающие на Дону банки в 2,5 раза увеличили объем кредитных вложений в экономику Ростовской области. Сегодня для них это единственный способ повысить эффективность своей работы. Однако уже сейчас кредитная активность многих и прежде всего, местных банков упирается в размеры их собственного капитала. Его они могут увеличивать только за счет прибыли или привлечения новых акционеров. Однако вот уже который год областной Минфин и законодатели не хотят пересмотреть свою экономически вредную позицию в отношении прибыли банков, которую они облагают, используя максимально высокую налоговую ставку. Тем самым областная власть попросту тормозит развитие местной банковской системы. Ведь если прибыльность банков невысока, то это препятствует привлечению ими акционерного капитала и. следовательно, ограничивает их кредитную активность.

В числе событий, негативным образом отразившихся на деятельности банков, многие отметили снижение ставки ЦБ и рост цен. Ответной реакцией банков на эти изменения стало небольшое увеличение доли краткосрочных кредитов. Если в начале прошлого года доля кредитов, размещенных на срок до 1 года, в кредитных портфелях местных банков составляла 72%, то по итогам 2006 года она достигла 82%. Таким образом, банки пытаются компенсировать потери, вызванные снижением кредитных ставок. Тем более что рост цен на многие товары и услуги позволяет коммерческим предприятиям более охотно обращаться к банкам за помощью. В 2006 году кредитные вложения банков в донскую экономику увеличились в 2,5 раза.

Наибольший вклад в этот прирост внесли Сбербанк и филиалы крупных российских банков. Более чем в два раза увеличил свой кредитный портфель в Ростовской области Сбербанк, за счет, видимо, работы с крупными предприятиями. И в 4,5 раза нарастили объем выданных кредитов филиалы. Гораздо скромнее были темпы роста кредитных вложений у местных банков, но их отправные цифры год назад были гораздо более внушительные, чем у филиалов и Сбербанка. Впрочем, соперничество здесь между, как принято считать, местными и неместными банками весьма условное, поскольку потенциальный спрос на банковские услуги в России в целом и в Ростовской области в частности намного превышает реальные возможности отечественных банков. Банковский сектор по-прежнему играет в экономике России весьма скромную роль. Соотношение активов банковской системы и ВВП в России не превышает 35%, что позволяет характеризовать российскую банковскую систему как слаборазвитую. В то же время следует отметить, что уровень развития российской банковской системы адекватен общему развитию рыночной экономики и финансового хозяйства в стране. По уровню монетизации экономики, определяемому как отношение объема денежной массы (М2) к ВВП (не более 16%), Россия занимает одно из последних мест в мире.

Успешно преодолевать проблемы в развитии кредитования малого бизнеса удается за счет активного участия коммерческих банков в выполнении мероприятий областных программ развития малого предпринимательства. За годы их реализации количество банков-соисполнителей программ увеличилось в 2 раза: с 8 до 17 банков. Это доказывает, что трехстороннее сотрудничество финансистов, предпринимателей и властей за последние годы стало полезным и выгодным для всех участников.

Образовательные и информационные программы, проводимые областным Министерством экономики для представителей малого бизнеса, помогают предпринимателям узнавать о новых кредитных продуктах, банковских услугах, позволяют научиться правилам получения кредитов. Областные власти много лет активно пропагандируют программу субсидирования процентных ставок по кредитам для малых предприятий, тем самым способствуя воспитанию новых клиентов финансовых учреждений и улучшению инвестиционного имиджа региона. В сотрудничестве с финансистами корректируются в сторону упрощения и прозрачности банковские правила для небольших компаний.

Соисполнителями программ развития малого бизнеса становятся не только местные банки, такие как «Центр-инвест», Донской народный банк и др., но и филиалы крупных московских финансовых учреждений - Газпромбанка, «КМБ-Банка», Внешторгбанка, которые направляют немалую часть своих кредитных портфелей на кредитование субъектов малого предпринимательства Ростовской области. Продолжают проявлять интерес к сотрудничеству новые банки. В последнее время об этом заявили ростовские филиалы АКБ «Московский банк реконструкции и развития», а также ЗАО «АКБ «Русь-Банк»».

Всего три года назад, в 2004 году, банками-соисполнителями программы было предоставлено более 5 тысяч кредитов малому бизнесу на общую сумму более 11,7 млрд. рублей. В 2005 году было уже почти 9 тысяч кредитов почти на 18 млрд. рублей. В прошлом году - более 10 тысяч заемщиков взяли в банках более 24 млрд. рублей. К концу 2006 года, по прогнозам, общий объем кредитов малому бизнесу может достичь 40 млрд. рублей.

Наиболее активными кредиторами выступают такие банки, как Юго-Западный банк СБ РФ, «Центр-инвест», «КМБ-Банк», Донской народный банк. Реализация национального проекта «Развитие АПК» стимулирует финансистов активно работать с такими заемщиками, как коллективные фермерские и личные подсобные хозяйства. За четыре месяца нынешнего года они взяли почти в 2 раза больше кредитов, чем за 2006 год. Заключено более 5000 кредитных договоров (891 с фермерами и более 4 тысяч с владельцами личных хозяйств) на сумму более 1,2 млрд. рублей.

Поэтому чем больше будет банков и чем быстрее они будут расти, тем

благоприятнее будет экономическая среда. Для серьезных позитивных изменений необходимо значительное увеличение удельного веса банковских кредитов в экономике.

Похожие работы

... рублей. Распределение капитальных вложений областного бюджета по отраслям и направлениям приведено в таблице 3.1[32] (см. приложение Б). 3.2 Сравнительная динамика инвестиционного климата и инвестиционной привлекательности Ростовской области В настоящее время в области фактически сформировано региональное законодательство по поддержке инвестиционной деятельности. Темпы роста инвестиций в ...

... Ростовской области. Хотелось бы, чтобы реализаторы национального проекта уделили должное внимание этому вопросу и слова не оказались пустыми обещаниями. Особые задачи поставлены в связи с реализацией национального проекта в Ростовской области и перед прокурорскими работниками. В связи с этими, новыми для прокуратуры направлениями деятельности, во исполнение решений и указаний Генеральной ...

... 2002 г. № 184-ФЗ. · Новая редакция Таможенного кодекса РФ, от 28 мая 2003 г. № 61-ФЗ. · Федеральный закон от 08.12.2003 № 164-ФЗ (ред. от 02.02.2006) «Об основах государственного регулирования внешнеэкономической деятельности» (принят ГД ФС РФ 21.11.2003) · «О специальных защитных, компенсационных мерах при импорте товаров» от 8 декабря 2003 г. № 165-ФЗ. ...

... предварительного условия, определяющего кредитный рейтинг предприятия, желание банков и других контрагентов вступать с ним в тесные деловые связи. Работа выполнена на примере СЗАО "СКВО" Зерноградского района Ростовской области клиента Юго-Западного отделения Сбербанка России, в котором проходила преддипломная практика при подготовке данной работы. Это предприятие считается благополучным. Оно ...

0 комментариев