ФИНАНСОВОЕ РЕГУЛИРОВАНИЕ СОЦИАЛЬНО-ЭКОНОМИЧЕСКИХ ПРОЦЕССОВ

Роль банков в современной рыночной экономике

Временная структура портфелей кредитов нефинансовым предприятиям по различным группам банков на 1.01.07 (% к величине кредитного портфеля)

Индикаторы рынка кредитных услуг населению по отдельным странам (% к располагаемым доходам граждан)

Банковские холдинги и их отличие от банковских групп

СТРУКТУРА СОВРЕМЕННОЙ БАНКОВСКОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ

Сущность кредита и его основные субъекты

Формы и виды кредита

Виды банковских кредитов. Порядок их выдачи и погашения

Кредитный мониторинг

КРЕДИТНЫЕ РЕСУРСЫ РОСТОВСКОГО РЕГИОНА

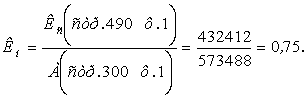

Анализ динамики и оценка эффективности использования кредитных ресурсов

Кредитование национальных проектов в регионе

Навигация

Виды банковских кредитов. Порядок их выдачи и погашения

Кредитные ресурсы Ростовской области

206016

знаков

5

таблиц

8

изображений

2.4 Виды банковских кредитов. Порядок их выдачи и погашения

Коммерческие банки предоставляют своим клиентам разнообразные виды кредитов, которые можно классифицировать по различным признакам. Прежде всего по основным группам заемщиков все кредиты можно разделить на четыре вида: кредиты предприятиям и организациям, населению, кредитным организациям, государственным органам власти.

Кредиты предприятиям и организациям занимают наибольший удельный вес в кредитном портфеле российских банков. При их анализе в настоящее время используется единая классификация клиентов, основанная на выделении формы собственности и вида деятельности (финансовая, коммерческая, некоммерческая), а также резидентства. Как универсальные, банки обслуживают предприятия и организации разных отраслей и сфер деятельности, руководствуясь, с одной стороны, потребностями заемщиков в привлечении средств, отражающими особенности кругооборота капитала в различных отраслях экономики, а с другой стороны, необходимостью поддержания собственной ликвидности и достижения требуемого уровня рентабельности капитала и активов.

Предприятиям и организациям банки предоставляют кредиты для финансирования оборотного и увеличения основного капиталов. По целям привлечения ресурсов можно выделить кредиты, предоставляемые на производственные цели, проведение торгово-посреднических операций и временные нужды (совершение операций распределительного характера: выплату заработной платы и расчеты с бюджетом).

Кредиты населению предоставляются на:

- неотложные нужды;

- приобретение товаров длительного пользования;

- покупку жилья и жилищное строительство.

Кредитные организации привлекают кредиты как в целях обеспечения текущей ликвидности, так и для расширения ресурсной базы кредитования. Кредиты для поддержания ликвидности являются очень краткосрочными: предоставляются в настоящее время преимущественно на срок от одного до семи дней.

Государственные органы власти могут привлекать кредиты:

- под кассовый разрыв между поступлением доходов и осуществлением расходов;

- на финансирование конкретного проекта. По срокам пользования кредиты могут быть:

1) до востребования - погашаются заемщиком по требованию кредитора в течение периода возврата, определенного договором, или по собственному желанию в любое время;

2) срочные, которые подразделяются на:

- краткосрочные (до одного года);

- среднесрочные (от одного года до трех лет);

- долгосрочные (свыше трех лет).

Как правило, кредиты, формирующие оборотный капитал, являются краткосрочными, а ссуды, связанные с движением основных фондов, относятся к средне- и долгосрочным кредитам. Как показывает зарубежная практика, ссуды, обслуживающие движение оборотного капитала предприятий, оформляются преимущественно в виде кредитов до востребования, предоставляемых и погашаемых в рамках общего срока действия кредитного соглашения. Это позволяет обеспечить оперативность их выдачи непосредственно в момент возникновения потребности в привлечении ресурсов и погашения по мере поступления выручки от завершения кредитуемых операций. Напротив, кредиты на расширение основного капитала, как менее мобильные, предоставляются в виде срочных разовых кредитов.

По размеру различают кредиты крупные, средние и мелкие. Каждый банк, исходя из объема своих кредитных вложений, самостоятельно определяет такие кредиты. Вместе с тем Банком России в нормативном порядке определено понятие «крупного кредита» как кредита, превышающего 5% собственных средств (капитала) коммерческого банка. Высокая доля в портфеле крупных кредитов свидетельствует о его низкой диверсификации и повышает кредитный риск банка.

Порядок выдачи кредита определяется банком по согласованию с заемщиком и закрепляется в кредитном договоре. При этом банки руководствуются утвержденным Банком России Положением от 31 августа 1998 г. № 54-П «О порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения)» (в ред. от 27 июля 2001 г.), в соответствии с которым предоставление (размещение) банком денежных средств может осуществляться как в валюте РФ, гак и в иностранной валюте, причем юридическим лицам средства могут предоставляться только в безналичном порядке путем их зачисления на расчетный, текущий или корреспондентский счет заемщика, в том числе при предоставлении средств на оплату платежных документов и выплачу заработной платы.

По форме выдачи различают следующие кредиты.

1. Кредиты с разовым зачислением денежных средств на расчетный (текущий, корреспондентский) счет заемщика. Они предоставляются на удовлетворение определенной целевой потребности заемщика в средствах. При этом каждая ссуда оформляется индивидуальным кредитным договором с указанием цели и суммы кредита, срока его возврата, ставки процента и обеспечения. Для решения банком вопроса о выдаче такого кредита заемщик должен каждый раз представлять ему необходимый пакет документов. Выдача разовой ссуды проводится единовременно с простого ссудного счета. Заемщик может иметь в банке несколько простых ссудных счетов, если он одновременно пользуется кредитом под несколько объектов кредитования, т.е. выданным на разные цели, в разное время и на разные сроки. Погашение разовых кредитов может осуществляться заемщиком как единовременно разовым платежом по окончании установленного договором срока кредита, так и периодически, в согласованные с банком сроки, в соответствующей оговоренной сумме.

2. Кредиты с открытием кредитной линии, т.е. заключением соглашения, на основании которого клиент-заемщик приобретает право на получение и использование в течение обусловленного срока денежных средств, при соблюдении одного из следующих условий:

- общая сумма предоставленных заемщику денежных средств не превышает максимального размера (лимита) кредитования, определенного в договоре. Эту линию называют невозобновляемой;

- в период действия соглашения размер единовременной задолженности заемщика не превышает установленного ему лимита кредитования. Эта кредитная линия получила название возобновляемой (револьверной) линии. При возобновляемой кредитной линии кредит предоставляется и погашается в пределах установленного лимита задолженности автоматически.

В случае кредитной линии риск банка ограничивается лимитом кредитования конкретного заемщика, который определяется на основе данных анализа его финансового положения. Кредитная линия открывается на определенный срок, чаще всего на шесть месяцев или один год. Ее преимуществом по сравнению с разовыми кредитами является возможность клиента в любой момент в течение срока кредитной линии получать кредиты без дополнительных переговоров с банком и оформления. Выдача кредитов в счет открытой кредитной линии осуществляется каждый раз по заявке клиента-заемщика установленной формы. При этом за банком сохраняется право отказать клиенту в выдаче ссуды в рамках установленного лимита, если он установит ухудшение финансового положения заемщика. Клиент может обратиться в банк с просьбой о пересмотре лимита кредитования по кредитной линии в течение срока действия договора. Кредитная линия, как правило, открывается для кредитования совокупного (укрупненного) объекта. Предоставление заемщику кредита в виде кредитной линии не исключает возможности предоставления ему банком кредитов другими способами, т.е. в разовом порядке, в виде овердрафта и т.д.

3. Кредиты в форме кредитования банком расчетного (текущего, корреспондентского) счета клиента-заемщика при недостаточности или отсутствии на нем денежных средств и оплаты расчетных документов с банковского счета клиента-заемщика (кредитование в форме овердрафта).

Кредитование счета может осуществляться только в том случае, если оно предусмотрено в договоре банковского счета или в дополнительном соглашении к нему. При этом в указанных документах должны быть установлены лимит (т.е. максимальная сумма, на которую может быть проведена операция кредитования счета), срок, в течение которого должны быть погашены возникающие кредитные обязательства клиента банка, и ставка процента по овердрафту. Лимит последнего определяется потребностями клиента в денежных средствах на завершение платежей с учетом возможностей регулярного возврата им кредита и, как правило, устанавливается банками в определенном проценте (доле) от среднемесячных поступлений на расчетный счет клиента в данном банке за последние три - шесть месяцев.

На основании договора банковского счета банк принимает от клиентов документы для списания средств с их расчетных счетов сверх имеющегося на них остатка и оплачивает документы с этих счетов. Образовавшееся в результате таких операций дебетовое сальдо по расчетному счету клиента в конце дня перечисляется с расчетного счета на счет по учету кредитов, предоставленных при недостатке средств на расчетном счете (овердрафт). Погашаются такие кредиты с расчетных счетов в сроки, предусмотренные в кредитном договоре. Овердрафт следует рассматривать как льготную форму кредитования, т.е. данный кредит должен предоставляться достаточно устойчивым в финансовом отношении заемщикам при временном недостатке или отсутствии на их счетах средств для совершения платежей и открываться, соответственно, на непродолжительный срок.

4. Кредиты в форме кредитования с использованием векселей. Вексельные кредиты подразделяются на предъявительские и векселедательские (кредитование векселем банка). Предъявительские вексельные кредиты бывают двух видов: учетные и залоговые.

Учет векселей - это покупка их банком, в результате чего они полностью переходят в его распоряжение, а вместе с ними и право требования платежа от векселедателей. Поскольку векселедержатель, предъявивший банку векселя к учету, получает немедленно по ним платеж, т.е. до истечения срока платежа по векселю, то для него фактически это означает получение кредита от банка. За проведение данной операции банк взимает процент, который называют учетным процентом, или дисконтом. Его величина определяется по договоренности с клиентом. Учетный процент удерживается банком из суммы векселя сразу же в момент его учета (покупки). При неоплате векселя по наступлении срока платежа по нему он подлежит протесту в органах нотариата.

Ссуды под залог векселей отличаются от учета векселей, во-первых, тем, что собственность на вексель банку не переуступается, он только закладывается векселедержателем на определенный срок с последующим выкупом после погашения ссуды; во-вторых, ссуда выдается не в пределах полной суммы векселя, а только на 60-90% его номинальной стоимости. При непогашении кредита в установленный срок банк имеет право на реализацию залога, т.е. при наступлении срока платежа по векселю предъявить его векселедателю и получить платеж в погашение кредита либо опротестовать вексель в случае неплатежеспособности последнего.

Векселедательским кредитом пользуются предприятия (хозяйствующие субъекты), выступающие в роли покупателей, при нехватке оборотных средств для расчетов с поставщиками продукции, товаров, услуг и невозможности из-за дороговизны оформить в банке обычный (денежный) кредит. В таком случае банк заключает с клиентом кредитный договор, в соответствии с которым заемщик в качестве кредита получит пакет собственных векселей банка-кредитора, выписанных последним па него на общую сумму, указанную в договоре. Ставка процента за векселедательский кредит устанавливается ниже ставки за обычный банковский кредит в связи с более низкой ликвидностью векселей по сравнению с деньгами.

По обеспечению выделяют кредиты:

1) необеспеченные (бланковые);

2) обеспеченные:

- залогом (залоговые кредиты);

- поручительством третьего лица;

- банковской гарантией.

Обеспечение кредита является одним из способов снижения риска его невозврата, выступая дополнительным источником погашения кредита. Необеспеченные кредиты предоставляются, как правило, первоклассным по кредитоспособности клиентам, с которыми банк имеет давние связи. Кредит выдается им для удовлетворения возникшей в ходе осуществления производственного процесса потребности в дополнительных денежных средствах, носящей преимущественно кратковременный характер (от одного до трех месяцев). По кредитам заемщиков, чья финансовая устойчивость вызывает у банка сомнения, возникает необходимость в принятии обеспечения. Обеспечительные обязательства (договоры залога, поручительства, банковские гарантии) закрепляют за банком-кредитором право обратить взыскание в случае непогашения кредита заемщиком на дополнительный источник возврата ссуды (заложенное имущество, денежные средства поручителя или гаранта).

Наиболее распространенным видом обеспечения банковских кредитов выступает залог, который возникает в силу договора. Залогодателем может быть сам должник или третье лицо. Залогодатель должен быть собственником закладываемого имущества или иметь на него право хозяйственного ведения. Предметом залога может быть всякое имущество, в том числе и имущественные права, за исключением имущества, изъятого из оборота, требований, неразрывно связанных с личностью кредитора. В общем виде качество залога определяется степенью ликвидности его предмета, достаточностью стоимости для удовлетворения всех требований кредитора (погашения основного долга по кредиту, процентов, судебных расходов, расходов по реализации залога), возможностью банка осуществлять контроль за заложенным имуществом. Различают два основных вида залога:

- без передачи имущества залогодержателю (ипотека, залог товаров в обороте (переработке));

- с передачей заложенного имущества залогодержателю (например, залог ценных бумаг).

Ипотечные кредиты - это кредиты, гарантией возврата которых является залог недвижимого имущества. Этот вид кредита, как правило, имеет целевое назначение и используется хозяйствующими субъектами в основном на новое строительство, реконструкцию или приобретение различных объектов производственного и социально-бытового назначения, приобретение техники, оборудования и транспортных средств, затраты по разработке месторождений различных полезных ископаемых, созданию научно-технической продукции. Оценку предмета ипотеки проводят специалисты соответствующей квалификации. В соответствии с Федеральным законом от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» (в ред. от 11 февраля 2002 г.) договор об ипотеке должен быть нотариально удостоверен, после чего он подлежит государственной регистрации. Она проводится учреждениями юстиции по государственной регистрации прав на недвижимое имущество и сделок с ним на территории регистрационного округа по месту нахождения недвижимого имущества. Права на недвижимое имущество и сделки с ним отражаются в Едином государственном реестре прав. С момента государственной регистрации договор об ипотеке считается заключенным и вступает в силу.

В обеспечение кредита в качестве объекта залога заемщиком могут быть представлены различного рода ценные бумаги: акции, облигации, краткосрочные казначейские обязательства, векселя, депозитные и сберегательные сертификаты. К залогу принимаются как именные ценные бумаги, так и на предъявителя.

Кредиты банки предоставляют под залог как своих ценных бумаг, так и ценных бумаг сторонних эмитентов. Последний осуществляется на условиях заклада с передачей этих ценных бумаг банку. Получателем кредита может быть любое платежеспособное предприятие, которому на нравах собственности принадлежат ценные бумаги внешних эмитентов, т.е. других предприятий, банков, а также государства.

Перед выдачей ссуд под ценные бумаги сторонних эмитентов банк должен принять во внимание ряд факторов:

- качество закладываемых ценных бумаг (т.е. подлинность и платежеспособность в соответствии с Федеральным законом «О рынке ценных бумаг»);

- возможность реализации ценных бумаг на вторичном рынке как объектов залога (например, по условиям выпуска не подлежат реализации на фондовой бирже ценные бумаги паевых обществ и ЗАО);

- платежеспособность банка, фирмы, ОАО и других органов, выпустивших ценные бумаги (чем выше их репутация или чем стабильнее выплачиваемый по ценным бумагам доход, тем устойчивее курс ценных бумаг и выше их реализуемость);

- наличие у ценных бумаг рыночной стоимости, т.е. их котировки на фондовой бирже.

Размер кредита, выдаваемого под залог ценных бумаг, устанавливается в определенном проценте от их залоговой стоимости. Последний определяется степенью риска для банка по каждой ценной бумаге (исходя из перечисленных выше факторов), выступающей в качестве обеспечения кредита. Так, в частности, на практике объем ссуды, выдаваемой под залог государственных ценных бумаг, устанавливается в размере 90% их залоговой стоимости; под банковские акции, зарегистрированные на фондовой бирже, он может колебаться на уровне 70-80%, а под котируемые ценные бумаги предприятий - на уровне 60-70% их залоговой цены.

При непогашении заемщиком задолженности по ссуде в определенный срок заложенные в обеспечение кредита ценные бумаги в установленном порядке переходят в собственность банка. Он может оставить эти бумаги за собой либо продать их по действующему курсу и погасить ссуду клиента.

Процедура оформления кредитов под залог ценных бумаг, эмитированных самим банком-кредитором (акций, облигаций, депозитных и сберегательных сертификатов), более проста, чем под ценные бумаги сторонних эмитентов. Это связано с тем, что банк не проводит их оценки, не анализирует ликвидность, так как они ему заранее известны. Он должен только удостовериться в их подлинности и платежеспособности.

Кредиты под поручительства и банковские гарантии выдаются ссудозаемщикам лишь в том случае, если поручитель (гарант) является платежеспособным лицом. По банковской гарантии в соответствии с нормами гл. 23 Гражданского кодекса РФ гарантом может выступать банк, небанковская кредитная или страховая организация. Принимая поручительство, банковскую гарантию в качестве обеспечения кредита, банк-кредитор в обязательном порядке проверяет правоспособность и платежеспособность поручителя (гаранта). В том случае, если поручитель или гарант отказывается от выполнения своего обязательства или является к моменту предъявления к нему требования о погашении кредита банком-кредитором неплатежеспособным, последний должен обратиться с иском в арбитраж.

Рассмотрим организацию кредитного процесса в коммерческом банке, под которой понимают технику и технологию кредитования с целью соблюдения законодательных норм банковской деятельности, снижения кредитного риска и получения достаточной прибыли от совершенной кредитной сделки. Специфика современной практики кредитования состоит в том, что российские банки не имеют единой нормативной и методической базы для организации кредитного процесса. Прежние банковские инструкции были ориентированы на распределительную кредитную систему и отраслевой подход при кредитовании и оказались неприемлемыми в рыночных условиях. Поэтому каждый коммерческий банк вырабатывает свои подходы к организации кредитного процесса, учитывая при этом общепринятые в зарубежных странах исходные положения и передовой отечественный опыт.

Процесс кредитования условно можно разделить на несколько этапов:

1) разработка стратегии кредитных операций;

2) знакомство с потенциальным заемщиком;

3) оценка кредитоспособности потенциального заемщика и риска, связанного с выдачей ссуды;

4) оформление кредитной документации и предоставление кредита;

5) кредитный мониторинг (последующий контроль в процессе кредитования).

Разработка стратегии кредитных операций. В основе организации кредитного процесса лежит кредитная стратегия и политика, разрабатываемые самим коммерческим банком. Кредитная стратегия разрабатывается в рамках генеральной стратегии банка и заключается в выборе таких целевых рынков, видов кредитных операций, групп клиентов, отраслей экономики и регионов страны, которые создавали бы равновесие между уже освоенными банком сферами деятельности и новыми, сулящими дополнительные доходы, но связанными с дополнительными рисками, и на этой основе обеспечивали бы конкурентные преимущества перед другими банками. Разработка кредитной стратегии обычно находится в компетенции совета директоров коммерческого банка. Контроль за реализацией выработанной кредитной стратегии, как правило, возлагается на кредитный комитет банка.

Кредитная политика включает с себя те конкретные цели, которыми руководствуется кредитный комитет при выдаче кредитов и осуществлении контроля за кредитованием. Данная политика исходит из утвержденной кредитной стратегии, разрабатывается, как правило, на очередной год и оформляется в виде особого документа - «Руководство (положение) по кредитной политике банка». Выработка грамотной кредитной политики, обеспечивающей надежность и прибыльность кредитных операций, является важнейшим элементом банковского менеджмента. Она определяет тот приемлемый уровень риска, который может взять на себя банк.

Знакомство с потенциальным заемщиком. На этом этапе изучается сфера деятельности клиента, направления продажи его продукции, состояние дел в данном бизнесе в настоящее время и в перспективе, основные поставщики, покупатели, правовой статус заемщика, изучается цель кредита, определяется соответствие потребностей клиента текущей кредитной политике банка, устанавливается вид кредита, его форма, срок, источники возврата ссуды и уплаты процентов за нее.

Оценка кредитоспособности заемщика и риска, связанного с выдачей ссуды. Оценка кредитоспособности заемщика предполагает оценку его личности, деловой репутации, кредитной истории, платежеспособности (т.е. способности погасить взятый кредит за счет текущих денежных поступлений или от продажи активов). Единой методики оценки кредитоспособности заемщика не существует, каждый банк разрабатывает собственные подходы к проведению этого анализа. В процессе его используют все доступные материалы, как полученные от клиента, так и имеющиеся в кредитном архиве.

Для рассмотрения вопроса о выдаче кредита заемщики представляют в банк стандартный пакет документов.

I. Документы, подтверждающие правоспособность заемщика:

- копия Устава, зарегистрированного в установленном законодательством порядке (нотариально заверенная);

- копия учредительного договора о создании предприятия (нотариально удостоверенная);

- копия свидетельства о государственной регистрации предприятия (нотариально удостоверенная);

- копии документов, подтверждающих полномочия первых должностных лиц предприятия-заемщика;

- карточка образцов подписей должностных лиц, имеющих право распоряжаться счетом в банке, и оттиска печати (нотариально заверенная).

Юридический отдел банка проводит правовую экспертизу представленных учредительных и других документов предприятия-заемщика и по ее результатам дает свое заключение кредитному отделу банка. Эта работа проводится с целью установления факта законности создания и регистрации предприятия, определения его организационно-правовой формы, сроков деятельности с момента создания, величины объявленного и оплаченного капитала, прав и обязанностей руководства в подписании хозяйственных и др. договоров, а также денежно-расчетных документов.

II. Документы, характеризующие бизнес-заемщика:

- анкета заемщика;

- разрешения (лицензии) на занятие определенными видами деятельности,

- бизнес-план на текущий и последующие один-два года.

III. Документы, характеризующие финансовое состояние заемщика:

- годовая бухгалтерская отчетность за последний финансовый год, заверенная государственной налоговой инспекцией (ГНИ);

- аудиторское заключение по годовой бухгалтерской отчетности за последний финансовый год;

- ежеквартальные бухгалтерские балансы (с приложениями №№ 2-5), заверенные ГНИ;

- бухгалтерский баланс заемщика за последний отчетный месяц;

- расшифровка дебиторско-кредиторской задолженности по последнему балансу;

- выписки оборотов по расчетным (текущим) счетам предприятия за последние три - шесть месяцев;

- справки о кредитах, полученных предприятием в других банках, заверенные печатью и подписями первых должностных лиц этих банков (с указанием суммы кредитов, сроков их погашения, количества пролонгации, вида обеспечения по ним, наличия просроченной задолженности по основному долгу и (или) процентам по ссудам);

- документы, подтверждающие добросовестную кредитную историю предприятия-заемщика в течение последних трех месяцев до даты настоящего обращения в банк за получением ссуды (т.е. подтверждающие исполнение им всех условий кредитных договоров).

В оценке кредитоспособности заемщика принципиальное значение имеет финансовый анализ. На практике он проводится банками разными способами: на основе расчета системы финансовых коэффициентов (показателей) ликвидности, оборачиваемости, финансового левериджа, рентабельности, покрытия и др., путем анализа денежных потоков, т.е. сопоставления притока и оттока денежных средств у предприятия-заемщика. Рассчитанные значения каждого коэффициента сопоставляются банком с его оптимальным значением, применяемым для соответствующей отрасли экономики. Эта аналитическая работа проводится в тесной взаимосвязи с изучением и проверкой документов, обосновывающих цель кредита, его объемы и сроки погашения.

IV. Документы, обосновывающие объем испрашиваемого кредита и сроки его возврата (погашения):

- технико-экономическое обоснование потребности в кредите;

- копии контрактов (договоров) на закупку товаров, продукции, услуг, работ, под которые испрашивается кредит;

- копии контрактов (договоров) на реализацию продукции, выполненных работ, услуг, товаров, подтверждающих поступление выручки на счета предприятия в определенные сроки;

- планы производства, реализации или товарооборота заемщика и т.п.;

- план прогноза потоков денежных средств заемщика на период пользования кредитом;

- сведения о вложениях собственных средств заемщика в кредитную сделку;

- выписка из протокола заседания совета директоров ОАО о решении оформить кредит в банке (если объем кредитной сделки превышает 25% валюты баланса заемщика);

- выписка из протокола общего собрания акционеров ОАО о решении оформить кредит в банке (если объем кредитной сделки превышает 50% валюты баланса заемщика).

Основным источником погашения кредитов должна выступать выручка от реализации продукции (работ, услуг). Но на случай ее фактических отклонений от запланированного уровня по различным причинам (спада производства, инфляции, изменения конъюнктуры рынка и т.н.) заемщик должен располагать вторичными источниками погашения кредита, к которым относятся различного рода обеспечительные обязательства возврата ссуд (договоры залога, поручительства, банковской гарантии). Поэтому банки всегда требуют от потенциальных заемщиков представления проектов этих договоров, по которым дает свое заключение юридический отдел банка.

V. Документы, представляемые заемщиком в обеспечение исполнения обязательств по кредитному договору:

- проект договора залога имущества;

- опись предметов залога (по установленной форме);

- документы, подтверждающие право собственности на предметы залога;

- документы, подтверждающие реальную рыночную стоимость предметов залога;

- договоры страхования закладываемого банку имущества;

- выписка из протокола заседания Совета директоров ОАО о решении предоставить имущество ОАО в залог по ссуде (в случае, если его объем превышает 25% валюты баланса);

- проект договора поручительства третьих лиц;

- проект договора банковской гарантии;

- бухгалтерская отчетность поручителя, гаранта (годовая и на последнюю отчетную дату перед выдачей кредита).

Для оценки надежности залога в качестве гарантии возврата кредита используются три критерия:

- соотношение стоимости заложенного имущества и суммы кредита;

- ликвидность заложенного имущества;

- возможность банка осуществлять контроль за заложенным имуществом. Для оценки возможности принятия поручительства (гарантии) третьего лица в качестве обеспечения кредита проводится анализ его кредитоспособности в том же объеме, что и по основному заемщику.

Таким образом, на основании анализа оборотов по расчетному счету клиента, финансовой отчетности, а также других его документов, рас считанных коэффициентов платеже- и кредитоспособности оцениваются возможности клиента погасить ссуду в срок. Изучаются и оцениваются вторичные источники погашения кредита, т.е. обеспечительные обязательства, а также оценивается качество ссуды в целом. Общая оценка качества ссуды и определяемого им уровня кредитного риска банка может даваться в баллах (по каждому показателю оценки качества кредита), по сумме которых выводится итоговая группа риска кредита.

По результатам проведенного анализа кредитный работник банка составляет заключение, в котором отражает целесообразность предоставления кредита и определяет его возможные параметры (вид кредита, его сумму, срок, процентную ставку, обеспечение, условия погашения и др.). Окончательное решение о выдаче кредита и его параметрах в зависимости от принятого в «Руководстве (положении) по кредитной политике банка» порядка санкционирования ссуд выносит либо начальник кредитного отдела, либо кредитный комитет филиала банка (или головного банка), либо правление банка. Эти же органы выносят окончательное решение и о характере обеспечительных обязательств по ссуде.

С принятием окончательных решений о выдаче кредита заемщику и его обеспечении начинается следующий очередной этап кредитного процесса.

Оформление кредитной документации и предоставление кредита. На данном этапе осуществляется подписание сторонами кредитного и обеспечительного договоров, а также формирование кредитного дела (досье). В нем должна быть сосредоточена вся документация по кредитной сделке и все необходимые сведения о заемщике. Предоставление кредита может осуществляться различными способами, которые были рассмотрены нами выше.

Похожие работы

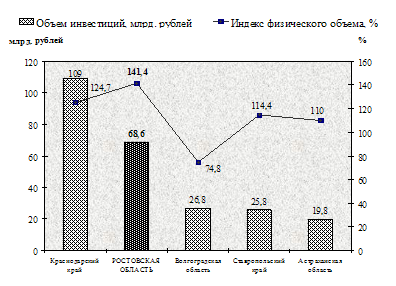

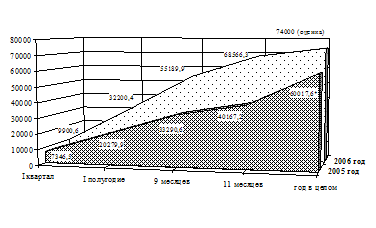

... рублей. Распределение капитальных вложений областного бюджета по отраслям и направлениям приведено в таблице 3.1[32] (см. приложение Б). 3.2 Сравнительная динамика инвестиционного климата и инвестиционной привлекательности Ростовской области В настоящее время в области фактически сформировано региональное законодательство по поддержке инвестиционной деятельности. Темпы роста инвестиций в ...

... Ростовской области. Хотелось бы, чтобы реализаторы национального проекта уделили должное внимание этому вопросу и слова не оказались пустыми обещаниями. Особые задачи поставлены в связи с реализацией национального проекта в Ростовской области и перед прокурорскими работниками. В связи с этими, новыми для прокуратуры направлениями деятельности, во исполнение решений и указаний Генеральной ...

... 2002 г. № 184-ФЗ. · Новая редакция Таможенного кодекса РФ, от 28 мая 2003 г. № 61-ФЗ. · Федеральный закон от 08.12.2003 № 164-ФЗ (ред. от 02.02.2006) «Об основах государственного регулирования внешнеэкономической деятельности» (принят ГД ФС РФ 21.11.2003) · «О специальных защитных, компенсационных мерах при импорте товаров» от 8 декабря 2003 г. № 165-ФЗ. ...

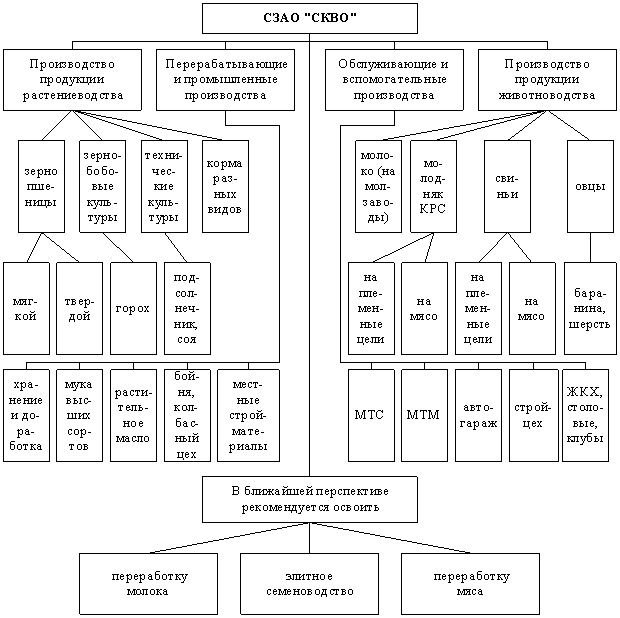

... предварительного условия, определяющего кредитный рейтинг предприятия, желание банков и других контрагентов вступать с ним в тесные деловые связи. Работа выполнена на примере СЗАО "СКВО" Зерноградского района Ростовской области клиента Юго-Западного отделения Сбербанка России, в котором проходила преддипломная практика при подготовке данной работы. Это предприятие считается благополучным. Оно ...

0 комментариев