Навигация

Лизинг как форма аренды основного капитала: проблемы и перспективы развития в РФ

70762

знака

0

таблиц

0

изображений

Курсовая работа на тему:

«Лизинг как форма аренды основного капитала: проблемы и перспективы развития в РФ»

Санкт-Петербург 2009 год

Введение

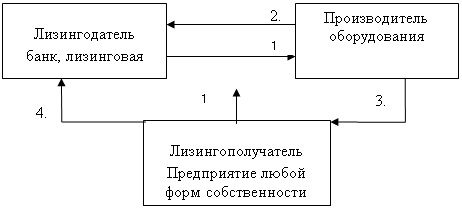

В условиях российской экономики, постепенно выходящей из рецессии, для большинства предприятий весьма актуальным становится поиск нетрадиционных и эффективных решений, связанных с осуществлением капитальных вложений. При отсутствии собственных средств для осуществления крупных вложений в техническое обновление материальной базы производства многие хозяйствующие субъекты сталкиваются с необходимостью удешевления инвестиционной деятельности и эффективной формой обновления основных средств, поэтому становится лизинговое финансирование. Первоначально лизинг сформировался в США в то время, когда американская экономика остро нуждалась в инвестициях, которые позволяли бы предприятиям эффективно развиваться, не опираясь на поддержку государства. Отметим, что в России ситуация сейчас схожая и, не пытаясь изобретать новые формы финансирования капитальных вложений, необходимо доработать механизм лизинга до вида, способного быть эффективным в современных российских условиях. Реальная история развития лизинга в России насчитывает уже порядка 15 лет; при этом, и сегодня в большинстве работ, указывается, что лизинг – абсолютно новый вид финансирования инвестиционных проектов для нашей страны, не имеющий однозначно трактуемой и досконально проработанной методологической базы. Финансовая система при лизинговом инвестировании состоит из взаимосвязанных финансовых институтов (в нашем случае, лизингодатель, лизингополучатель, страховщик, коммерческий банк), осуществляющих и регулирующих финансово-инвестиционную деятельность, и финансовых инструментов (страхование предмета лизинга, кредитование лизингодателя и т.д.), создающих необходимые условия для протекания этих процессов. С таких позиций суть лизинга как финансовой услуги можно рассматривать с позиций системного подхода. Удовлетворение инвестиционных потребностей это цель системы лизинга, которая при этом является совокупностью отдельных видов предпринимательской деятельности. Соответственно, рассматривать лизинг следует как вид предпринимательской деятельности на рынке финансовых услуг. Все вышеизложенное предопределяет актуальность темы исследования, поскольку система лизинга, как инструмента управления внеоборотными активами, не реализует в российской действительности всех своих теоретических преимуществ и не способна на практике выступать в качестве наиболее дешевого и гибкого инструмента финансирования инвестиций в основной капитал, то есть остро встает проблема эффективности финансовой аренды. При этом необходимо учитывать, что четкое теоретическое определение и обоснование параметров лизингового финансового механизма упрощает его эффективное применение.

1. Общее представление о лизинге

1.1 История возникновения лизинга

Принято считать, что все экономико-правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду истории хозяйственных взаимосвязей. Однако это не так. Документы свидетельствуют, что аренда (лизинг) известна человеку с незапамятных времен.

Действительно, идея лизинга далеко не нова, хотя термина «лизинг» (lease) как такового еще не было. Раскрытие сущности лизинговой сделки восходит к далеким временам Аристотеля (384 / 383 – 322 гг. до н.э.). Именно ему принадлежит название одного из трактатов в «Риторике»: «Богатство состоит в пользовании, а не в праве собственности». Иными словами, не обязательно для получения дохода иметь в собственности какое-либо имущество, достаточно лишь иметь право пользоваться им и в результате этого получать доход.

В России с понятием «лизинг» познакомились во время второй мировой войны, когда в 1941–1945 годах по leand – lease осуществлялись поставки американской техники.

Однако настоящая революция в арендных отношениях произошла в Америке в начале 50-х годов нашего столетия. В аренду стали массово сдаваться средства производства: технологическое оборудование, машины и механизмы, суда, самолеты и т.д. Правительство США, оценив это явление, оперативно разработало и реализовало государственную программу его стимулирования.

Первым акционерным обществом, для которого лизинговые операции стали основным видом деятельности, является созданная в 1952 году в Сан-Франциско известная американская компания «United States Leasing Corporation». Основал компанию Генри Шонфельд. Первоначально он создал компанию для одной конкретной лизинговой сделки, но затем понял, что лизинговой бизнес может стать очень перспективным, и в результате на свет появилась «United States Leasing Corporation». Лизинговые операции довольно быстро пересекли границы США и, следовательно, появилось такое важное для развития лизингового бизнеса понятие, как «международный лизинг». Через несколько лет компания начала открывать свои филиалы в других странах (прежде всего в Канаде в 1959 году). В дальнейшем она стала именоваться «United States Leasing International».

Коммерческие банки США начали принимать участие в лизинговых операциях в начале 60-х годов. Расширению лизингового бизнеса способствовало принятое в 1971 году решение Совета управляющих Федеральной резервной системы, позволившее банкам учреждать дочерние фирмы для сдачи в аренду оборудования, а затем и недвижимости.

1982 год стал знаменательным для лизинга авиационной техники. В этот год корпорация Мак-Доннела Дугласа сумела за счет новой финансовой политики с помощью лизинга завоевать рынок для самолета ДС-9–80 в конкуренции с Боингом-727. Предложенная Дугласом концепция была названа «fly before buy» («летать, прежде чем покупать»).

По мнению таких специалистов, как Е.Н. Чекмарева, К.Г. Сусанян, В.А. Перов, в России лизинг применялся до начала 90-х годов в сравнительно небольших масштабах и лишь в международной торговле. Однако и раньше напрокат сдавались легковые машины, а прокат по своей сущности близок к оперативному лизингу.

Позже, в 70–80-е годы лизинг рассматривался советскими внешнеторговыми организациями прежде всего как одна из форм приобретения и реализации такого оборудования, как крупногабаритные универсальные и другие дорогостоящие станки, поточные линии, дорожно-строительное, кузнечнопрессовое, энергетическое оборудование, а также ремонтные мастерские, самолеты, морские суда, автомашины, вычислительная техника на базе ЭВМ и т.д., с использованием специальной формы кредита. Лизинг обычно фиксировался в соглашениях, заключенных между советскими и иностранными партнерами, на определенный срок.

Разновидностью лизинговой операции, активно применявшейся Минморфлотом СССР, являлся «бербоут – чартер» – наем морского судна без экипажа. Суть этой операции состояла в следующем. В соответствии с условиями контракта, заключаемого В/О «Совфрахт» Минморфлота СССР с посреднической фирмой, предоставляющей интересующее Минморфлот судно в аренду, на это судно, прибывшее в какой-либо из портов Западной Европы или Японии под флагом третьей страны, направлялся советский экипаж, поднимался флаг Советского Союза и судно поступало в распоряжение советской стороны для эксплуатации. По окончании или до истечения срока аренды по взаимно заключенному соглашению в качестве обязательного условия предусматривалось приобретение корабля арендатором.

На условиях «бербоут – чартер» Минфлот СССР приобрел значительный тоннаж – сухогрузы, пассажирские суда, танкеры, находившиеся в эксплуатации в течение 6 – 12 лет.

Достаточно активно применялся лизинг международных автомобильных перевозок внешнеторговым объединением «Совтрансавто», которое приобретало за рубежом на условиях аренды с последующей покупкой различные виды грузового автомобильного транспорта: тягачи, рефрижераторные и тентовые полуприцепы, кузова, контейнерные шасси. На условиях аренды в СССР использовались иностранные контейнеры.

В июне 1991 года была создана, а с декабря того же года приступила к деятельности международная советско-немецкая лизинговая компания «Евролизинг». Ее учредителями с советской стороны стали Внешэкономбанк СССР, Совморфлот и Госснаб СССР, с французской – один из крупнейших банков Европы «Банк Насиональ де Пари» (Bank National de Paris), а с немецкой – одна из крупнейших лизинговых компаний Западной Германии – «Митфинанц ГмбХ».

Вместе с тем в международных операциях лизинг применялся крайне незначительно. До конца 80-х годов развитие международного лизинга сдерживалось главным образом из-за того, что у советских предприятий не было иностранной валюты для оплаты иностранного оборудования. После того как, начиная с апреля 1989 года, предприятия получили право самостоятельного выхода на внешний рынок, у многих из них появился собственный источник валютных поступлений. Кроме того, в отдельных случаях допускалось использование иностранных станков и другой техники предприятиями, не имеющими валютных ресурсов. Такие сделки предусматривали оплату обязательств поставкой продукции, произведенной на этом оборудовании (компенсационный лизинг – buy – back).

Начало развития лизинговых операций на отечественном внутреннем рынке можно определить серединой 1989 года в связи с переводом предприятий на арендные формы хозяйствования. Заметным явлением в становлении начальных правил применения лизинга стали Основы законодательства Союза ССР и союзных республик об аренде от 23 ноября 1989 года №810–1 и письмо Госбанка СССР от 16 февраля 1990 года №270 «О плане счетов бухгалтерского учета», в котором был представлен порядок отражения лизинга в бухгалтерском учете. Развитие сети коммерческих банков способствовало внедрению лизинговых операций в банковскую практику. Российские лизинговые компании начали образовываться с середины 1990 года. В октябре 1994 года была создана Российская ассоциация лизинговых компаний «Рослизинг». В 1994 году «Рослизинг» стал корреспондентским членом Европейской федерации ассоциаций лизинговых компаний «LEASEUROPE».

Похожие работы

... , подготовку проектов законодательных актов и принимает участие в работе международных ассоциативных общественных организаций. 2. Классификация основных видов лизинга 2.1 Виды лизинга Классификация аренды и лизинга получила обоснование, как в зарубежной, так и в отечественной теории и практике. В основу настоящей классификации положено описание лизинга, сделанное в работах последних ...

... глубокого изучения объекта инвестирования по многим параметрам, а также предварительной оценки целесообразности и эффективности будущего проекта. Рассмотрим конкретный вид привлечения инвестиций – лизинг. 1.2 Инвестиционный ресурс - лизинг История возникновения лизинга Принято считать, что все экономико-правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду ...

... и гражданское устройство своей страны. Программы Фонда призваны способствовать развитию мировоззрения и практических навыков, необходимых для экономического и социального благополучия как самих граждан, так и общества в целом. Фонд поддержки малого бизнеса был основан в 2005 году с целью содействия развитию демократических и рыночных институтов в Томской области. Основным средством для ...

... и лизинг более подробно и выделим наиболее значимые особенности этих форм финансирования для проведения сравнительного анализа их как альтернативных вариантов для финансирования. 2.2Сравнение кредита и лизинга как формы финансирования Особенности кредита Особенности кредита проистекают из его определения и жесткого регламентирования деятельности кредитных институтов инструкциями ЦБ РФ. Итак ...

0 комментариев