Навигация

Основные участники лизинговых операций

70762

знака

0

таблиц

0

изображений

1.4 Основные участники лизинговых операций

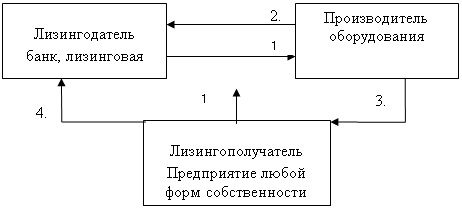

Лизингодатель – это физическое или юридическое лицо, приобретающее имущество в собственность и предоставляющее его лизингополучателю по договору

Лизингополучатель

Это физическое или юридическое лицо, принимающее предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение но условиям договора аренды. Лизингополучатель не имеет права собственности на предмет лизинга.

Продавец

Это физическое или юридическое лицо, заключающее договор купли-продажи с лизингодателем и продающее лизингодателю в обусловленный срок имущество, которое является предметом лизинга. Продавец обязан при передаче предмета лизинга лизингодателю или лизингополучателю учитывать все условия договора. Также продавец может одновременно быть и лизингополучателем, но только в пределах одного лизингового правоотношения.

Страховщик – это страховая компания, которая, как правило, является партнером лизингодателя или лизингополучателя. Она участвует в сделке лизинга, осуществляя страхование имущественных, транспортных и прочих видов рисков, связанных с предметом лизинга и / или сделкой лизинга. Функцией страховщика в лизинговой операции является составление страхового договора при заключении сделки между лизингополучателем и лизингодателем. В отличие от других участников не обязателен при заключении лизинговой сделки. Он привлекается лишь в определенных схемах, когда требуется страхование сделки

2. Различные формы и виды лизинга

2.1 Основные формы и виды лизинга

Виды лизинговых отношений дифференцируются в зависимости от:

– форм организации сделок, их продолжительности;

– объемов обязанностей сторон;

– особенностей объектов лизинга и условий их амортизации;

– типов лизинговых платежей;

– отношения к налоговым льготам;

– сектора рынка;

Внутренний лизинг – осуществляя лизинг этой формы, лизингодатель и лизингополучатель обязательно должны являться резидентами Российской Федерации;

Международный лизинг – в этом случае лизингодатель или лизингополучатель не является резидентом Российской Федерации;

Финансовый лизинг (finance leasing) – договор лизинга (а не его отдельный вид), по которому лизингодатель обязуется приобрести в собственность указанное лизингополучателем имущество у определенного продавца и передать лизингополучателю в качестве предмета лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование, однако, что касается содержащихся в Законе о финансовом лизинге, то они подлежат применению лишь в части, соответствующей положениям ГК РФ, причем речь идет как о положениях о финансовой аренде (лизинге), так и об общих положениях об аренде, применяемых субсидиарно при отсутствии в ГК РФ (§ 6 гл. 34) специальных правил о договоре лизинга.

В данном случае должен действовать принцип правового регулирования гражданско-правовых отношений, закрепленных в п. 2 ст. 3 ГК РФ: нормы гражданского права, содержащиеся в других федеральных законах, должны соответствовать ГК РФ. Только так можно спасти правовое регулирование договора лизинга от юридического хаоса и неразберихи, которые сулит ему прямое и непосредственное применение всех положений Федерального закона «О лизинге».

К регулируемым Законом основным формам лизинга относятся внутренний и международный лизинг. Основным признаком международного лизинга по указанному Закону признается то, что лизингодатель или лизингополучатель является нерезидентом РФ. Согласно Закону если лизингодателем является резидент РФ, договор международного лизинга регулируется Законом «О лизинге» или иным законодательством РФ. Если же лизингодателем является нерезидент РФ, договор международного лизинга все равно регулируется федеральными законами, но на этот раз в области внешнеэкономической деятельности.

Критерием деления лизинга на основные типы является продолжительность срока его действия. К регулируемым Федеральным законом основным типам лизинга относятся:

1) Долгосрочный лизинг-лизинг, осуществляемый в течение 3-х и более лет; 2) Среднесрочный лизинг-лизинг, осуществляемый в течение от 1,5 до 3-х лет;

3) Краткосрочный лизинг – лизинг, осуществляемый в течение менее 1,5 лет.

Когда договор лизинга заканчивается, у лизингополучателя существуют 2 пути: либо приобрести оборудование в собственность, либо возобновить договор на льготных условиях (ремонт, техобслуживание, страхование осуществляется лизингополучателем).

Оперативный лизинг (operative leasing) – при нём отсутствует непременный обязательный признак договора лизинга – обязанность лизингодателя приобрести лизинговое имущество у определенного продавца в соответствии с указаниями лизингополучателя. Поэтому установленная Законом разновидность «оперативный лизинг», не обладая всеми необходимыми признаками договора лизинга, с точки зрения ГК РФ и Оттавской конвенции не может быть признан договором лизинга и регулироваться соответственно положениями § 6 главы 34 ГК РФ и нормами Конвенции, и является обычным договором аренды.

Когда договор лизинга заканчивается, лизингополучатель возвращает оборудование в лизинговую компании и отказывается от дальнейшего сотрудничества. Впоследствии оборудование поступает в эксплуатацию к другому лизингополучателю (ремонт, техобслуживание страхование осуществляются лизингодателем) и организационных условий планируемой лизинговой сделки.

Возвратный лизинг – «разновидность финансового лизинга, при котором продавец предмета лизинга одновременно выступает и как лизингополучатель», в этом случае лизингополучатель (являющийся одновременно и продавцом) продает свое имущество лизинговой компании, а потом берет его же в лизинг. Сделка совершается в следующей последовательности:

1) Заключается лизинговое соглашение между арендодателем и арендатором;

2) Лизинговая фирма покупает оборудование у арендатора – собственника оборудования;

3) Арендатор регулярно выплачивает арендные платежи согласно условиям лизингового контракта.

В законе «О финансовой аренде (лизинге)» от 29 октября 1998 г. №164-ФЗ сказано, что «продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового отношения».

Благодаря этому закону у предприятий есть возможность, используя все преимущества лизинга, пополнить оборотные средства, а также оптимизировать структуру затрат. Для удобства клиентов многие компании совмещают кредитование и лизингование в одном учреждении.

Возвратный лизинг используется первоначальным собственником для следующих целей:

1) Целесообразное использование привлеченных извне инвестиций. В зависимости от необходимости это может быть наращивание основных фондов или увеличение оборотных средств. Одновременно с этим лизинг в некоторой степени ограничивает сферу их применения основным капиталом;

2) Получение налоговых льгот. Предприятие в этом случае использует свое оборудование, ранее оформленное в лизинг, что позволяет в значительной степени уменьшить налогооблагаемую прибыль. Происходит это за счет отнесения лизинговых платежей на себестоимость выпускаемой продукции;

3) Выравнивание баланса. Происходит это в результате продажи имущества (движимого и недвижимого) не по балансовой, а по обычно опережающей рыночной стоимости;

4) Переоснащение предприятий новыми технологическими машинами и оборудованием. Закупая новое оборудование компания возвращает затраченные средства от лизинг компании, при этом сохраняя за собой право владения и пользования этой техникой.

Левередж – (кредитный, паевой, раздельный) лизинг или лизинг с дополнительным привлечением средств наиболее сложный, так как связан с многоканальным финансированием и используется, как правило, для реализации дорогостоящих проектов.

Отличительной чертой этого вида лизинга является то, что лизингодатель, покупая оборудование, выплачивает из своих средств не всю его сумму, а только часть. Остальную сумму он берет в ссуду у одного или нескольких кредиторов. При этом лизинговая компания продолжает пользоваться всеми налоговыми льготами, которые рассчитываются из полной стоимости имущества.

Другой особенностью этого вида лизинга является то, что лизингодатель берет ссуду на определенных условиях, которые не очень характерны для отечественных финансово-кредитных отношений. Кредит берется без права обращения иска на активы лизингодателя. Поэтому, как правило, лизингодатель оформляет в пользу кредиторов залог на имущество до погашения займа и уступает им права на получение части лизинговых платежей в счет погашения ссуды.

Таким образом, основной риск по сделке несут кредиторы – банки, страховые компании, инвестиционные фонды или другие финансовые учреждения, а обеспечением возврата ссуды служат только лизинговые платежи и сдаваемое в лизинг имущество. На Западе более 85% всех крупных лизинговых сделок построены на основе левередж лизинга.

Лизинг помощь в продажах представляет собой осуществление сбыта имущества с использованием лизинга на основании специального соглашения, заключенного между поставщиком (продавцом) имущества и лизинговой компанией. Эти соглашения имеют различные формы. В простейшем случае название лизинговой компании, ее адрес, телефон и основные условия лизинга указываются в рекламных материалах поставщика, и все вопросы по лизингу имущества с потенциальным пользователем непосредственно решает лизинговая компания. Однако чаще всего соглашение между поставщиком и лизинговой компанией предусматривает возможность заключения самим поставщиком от лица лизинговой компании лизингового договора. При этом в соглашении между поставщиком и лизинговой компанией предусмотрено, что в случае банкротства лизингополучателя поставщик обязан выкупить имущество у лизинговой компании.

Сублизинг – его необходимо выделить как отдельную категорию. Данный вид лизинга представляет собой вид поднайма предмета лизинга, при котором лизингополучатель после оформления договора передает третьим лицам во владение и пользование определенное имущество за определенную плату и на определенных условиях. При этом данное средство ранее было получено от лизингодателя по договору лизинга и составляет предмет лизинга. Объектом лизинга может стать как новое имущество, так и имущество, бывшее в пользовании, то есть имущество, принадлежащее вторичному рынку средств производства.

Сублизинг подразумевает, что лизингополучатель, оформляя договор сублизинга, приобретает право требовать от продавца соблюдения определенных требований. Чтобы передать предмет лизинга в сублизинг, в обязательном порядке требуется согласие лизингодателя, оформленное в письменной форме.

Мокрый и чистый лизинг. По объему обслуживания передаваемого имущества лизинг подразделяется на «чистый» и «мокрый».

Мокрый лизинг (wet leasing) предполагает обязательное техническое обслуживание оборудования, его ремонт, страхование и другие операции, за которые несет ответственность лизингодатель. Кроме этих услуг, по желанию лизингополучателя лизингодатель может взять на себя обязанности по подготовке квалифицированного персонала, маркетинга, поставке сырья и др. Если техническое обслуживание оборудования, его ремонт, страхование и др. лежат на лизингодателе, то говорят о «лизинге, включающем дополнительные обязательства» (wet leasing). Предметом такого вида лизинга, как правило, бывает сложное специализированное оборудование. Wet leasing обычно используют либо изготовители этого оборудования, либо оптовые организации; финансовые учреждения и банки редко обращаются к этому виду лизинга, поскольку в их распоряжении отсутствует необходимая техническая база.

В связи с тем, что в России пока еще не сложился рынок лизинговых услуг и практически нет лизинговых компаний, которые могли бы обеспечить качественное техническое обслуживание объектов лизинга, наиболее распространенным видом лизинга является чистый. Чистый лизинг (net leasing) – это отношения, при которых все обслуживание имущества берет на себя лизингополучатель. Поэтому в данном случае расходы по обслуживанию оборудования не включаются в лизинговые платежи. В отношениях «чистого лизинга» участвуют банки, страховые компании и иные финансовые организации, занимающиеся лизинговым бизнесом.

По мнению большинства экспертов, одним из самых крупных и наиболее развитых в России сегментов рынка финансовой аренды является железнодорожный лизинг. Железнодорожный рынок составляет около 15-20% от общего объема рынка.

Похожие работы

... , подготовку проектов законодательных актов и принимает участие в работе международных ассоциативных общественных организаций. 2. Классификация основных видов лизинга 2.1 Виды лизинга Классификация аренды и лизинга получила обоснование, как в зарубежной, так и в отечественной теории и практике. В основу настоящей классификации положено описание лизинга, сделанное в работах последних ...

... глубокого изучения объекта инвестирования по многим параметрам, а также предварительной оценки целесообразности и эффективности будущего проекта. Рассмотрим конкретный вид привлечения инвестиций – лизинг. 1.2 Инвестиционный ресурс - лизинг История возникновения лизинга Принято считать, что все экономико-правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду ...

... и гражданское устройство своей страны. Программы Фонда призваны способствовать развитию мировоззрения и практических навыков, необходимых для экономического и социального благополучия как самих граждан, так и общества в целом. Фонд поддержки малого бизнеса был основан в 2005 году с целью содействия развитию демократических и рыночных институтов в Томской области. Основным средством для ...

... и лизинг более подробно и выделим наиболее значимые особенности этих форм финансирования для проведения сравнительного анализа их как альтернативных вариантов для финансирования. 2.2Сравнение кредита и лизинга как формы финансирования Особенности кредита Особенности кредита проистекают из его определения и жесткого регламентирования деятельности кредитных институтов инструкциями ЦБ РФ. Итак ...

0 комментариев