Навигация

Перспективы развития лизинга

70762

знака

0

таблиц

0

изображений

5.2 Перспективы развития лизинга

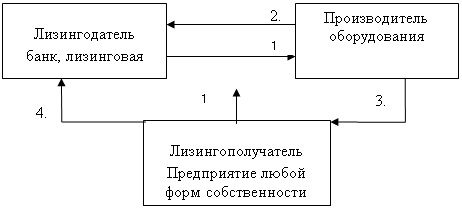

Рыночные преобразования в экономике России, необходимость ускорения научно-технического прогресса, подъема различных отраслей экономики, в том числе, оборонно-промышленного комплекса условиях резкого ограничения финансовых средств, – все это требует поиска и внедрения новых методов обновления основных фондов. Одним из таких нетрадиционных и достаточно эффективных финансовых инструментов служит лизинг, представляющий собой альтернативу традиционным формам инвестирования. Особенно интересным с этой точки зрения является финансовый лизинг, который за определенную плату позволяет одной стороне (лизингополучателю) использовать имущество, являющееся собственностью другой стороны (лизингодателя) на условиях, закрепленных законодательством.

Лизинг дает возможность компаниям, не обладающим достаточными оборотными средствами, получать требуемое оборудование в случаях, когда у них затруднен доступ к источникам прямого банковского кредитования или имеются иные причины, по которым компания не хочет показывать в своем балансе заемные средства.

Лизинг не является однородным финансовым продуктом. В каждой стране имеются свои особенности в области торгового права, финансов, бухгалтерского учета, от которых во многом зависит конечный лизинговый продукт. Тем не менее, общее у них, конечно же, имеется. Это сдача во временное владение и пользование имущества на условиях платности.

Со времени выхода указа Президента Российской Федерации от 17 сентября 1994 г. №1929 «О развитии финансового лизинга и инвестиционной деятельности», который легализовал лизинг и определил его одним из основных направлений активизации инвестиционной деятельности, прошло более десяти лет. Накоплен определенный опыт деятельности лизинговых компаний, критически осмыслена природа и сущность лизинга, его законодательная и нормативная базы, выявлены узкие места, которые требуют своего скорейшего решения.

За последние годы укрепилась законодательная, нормативная и методическая база лизинговой деятельности. Вышел ряд постановлений Правительства, направленных на создание более благоприятных условий для лизинга, а также методических материалов, в которых приведены типовой устав лизинговой компании в форме открытого акционерного общества и методика расчета лизинговых платежей. В Государственной Думе Российской Федерации принят закон от 29 октября 1998 г. №164-ФЗ «О финансовой аренде (лизинге)».

Преимущества лизинга, привлекающие всех участников сделки

1) Инвестирование в форме имущества в отличие от денежного кредита снижает риск невозврата средств, т.к. за лизингодателем сохраняется право собственности на переданное имущество, которое в отличие от денег выступает в качестве залога.

2) Лизинг, до ввода оборудования в эксплуатацию, не требует немедленного начала платежей, что позволяет без резкого финансового напряжения обновлять производственные фонды, приобретать дорогостоящее имущество.

3) Предприятию проще получить имущество по лизингу, чем кредит на его приобретение, т.к. лизинговое имущество частично выступает в качестве залога.

4) Лизинговое соглашение более гибко, чем ссуда, т.к. предоставляет возможность обеим сторонам выработать удобную схему выплат. По взаимной договоренности сторон лизинговые платежи могут осуществляться после получения выручки от реализации товаров, произведенных на взятом в лизинг оборудовании. Ставки платежей могут быть фиксированными и плавающими.

5) Лизинговое имущество не числится у лизингополучателя на его балансе, что не увеличивает его активы и освобождает от уплаты налога на это имущество.

6) Лизинговые платежи относятся на себестоимость продукции лизингополучателя и соответственно снижают налогооблагаемую прибыль.

7) Наличие амортизационных и налоговых льгот для лизингодателя, которыми он может «поделиться» с лизингополучателем путем уменьшения размера лизинговых платежей.

8) Производитель имущества получает дополнительные возможности сбыта своей продукции.

Основными причинами, которые сдерживают развитие лизинговой отрасли, являются:

1) Финансовая слабость лизинговых компаний, которые во многом зависят от банков-учредителей. Последние очень часто используют лизинговые компании как одну из форм кредитования предприятий. Это сказывается на проведении самостоятельной стратегии развития лизинговой компании и большой зависимости от своих, учредителей. При ухудшении финансового положения банка сразу же лихорадит лизинговую компанию.

2) Дороговизна кредитных ресурсов.

3) Жесткие требования по обеспечению сделки, когда помимо залога предмета лизинга требуется дополнительное ликвидное обеспечение и / или поручительство третьих лиц. В связи, с чем одно из важных преимуществ лизинга, при котором объект лизинга выступает в качестве обеспечения сделки, сводится на нет, что практически исключает малый бизнес из потребителей лизинговых услуг.

4) Отсутствие вторичного рынка оборудования.

5) Не всегда благоприятные условия налогового, таможенного и валютного законодательства.

6) Недостаточная квалификация кадров.

Несмотря на это, лизинговая деятельность является перспективным видом бизнеса и это связано со следующим:

1) Мировой опыт показывает, что на долю лизинга в новых инвестициях в оборудование приходится 15–20%, а в некоторых странах, как США, Великобритания, Ирландия, более 30%.

2) Лизинг является одним из основных источников активизации инвестиционной деятельности, что так важно для нашей экономики.

3) Разработан и утвержден ряд законодательных и нормативных актов, регулирующих лизинговую деятельность, по мере возможности, создаются благоприятные условия для его развития. Приняты: Федеральный закон «О финансовой аренде (лизинге)» от 29.10.1998 г. №164-ФЗ. и 25 глава Налогового Кодекса РФ.

4) Переориентацией банков с рынка ценных бумаг на инвестиции в производство. При этом лизинг является более привлекательным финансовым механизмом, чем кредит, т.к. используется исключительно для покупки основных средств, которое, к тому же, выступает обеспечением сделки.

5) Большим потенциальным спросом на лизинговые услуги, связанным с потребностью предприятий в обновлении основных фондов и возможностью их осуществить без ощутимых первоначальных затрат.

Таким образом, российский лизинговый бизнес активно развивается, накапливает опыт, крепчает и вносит свой вклад в активизацию инвестиционной деятельности.

Похожие работы

... , подготовку проектов законодательных актов и принимает участие в работе международных ассоциативных общественных организаций. 2. Классификация основных видов лизинга 2.1 Виды лизинга Классификация аренды и лизинга получила обоснование, как в зарубежной, так и в отечественной теории и практике. В основу настоящей классификации положено описание лизинга, сделанное в работах последних ...

... глубокого изучения объекта инвестирования по многим параметрам, а также предварительной оценки целесообразности и эффективности будущего проекта. Рассмотрим конкретный вид привлечения инвестиций – лизинг. 1.2 Инвестиционный ресурс - лизинг История возникновения лизинга Принято считать, что все экономико-правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду ...

... и гражданское устройство своей страны. Программы Фонда призваны способствовать развитию мировоззрения и практических навыков, необходимых для экономического и социального благополучия как самих граждан, так и общества в целом. Фонд поддержки малого бизнеса был основан в 2005 году с целью содействия развитию демократических и рыночных институтов в Томской области. Основным средством для ...

... и лизинг более подробно и выделим наиболее значимые особенности этих форм финансирования для проведения сравнительного анализа их как альтернативных вариантов для финансирования. 2.2Сравнение кредита и лизинга как формы финансирования Особенности кредита Особенности кредита проистекают из его определения и жесткого регламентирования деятельности кредитных институтов инструкциями ЦБ РФ. Итак ...

0 комментариев