Навигация

3. Лизинговые сделки

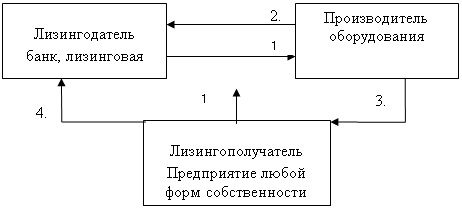

3.1 Документы, необходимые для оформления лизинговой сделки

Для совершения лизинговой сделки необходимо подготовить следующие документы:

1) Заполненная заявка на лизинг и анкета клиента (предоставляется клиенту в данной компании);

2) Бизнес-план, в котором должны быть следующие сведения: общие сведения о предприятии, описание объекта лизинга, обоснование необходимости получения основного средства в лизинг, источник погашения лизинговых платежей, условия сделки (поставщики, условия поставки, оплаты и т.д.), расчет окупаемости сделки (ТЭО);

3) Банковская справка об отсутствии просроченной или сомнительной задолженности;

4) Бухгалтерский баланс за прошедший и текущий год (включая все приложения и пояснительную записку);

5) Копия приказа об учетной политике предприятия на текущий год;

6) Бухгалтерский баланс (включая отчет о прибылях и убытках, расшифровку задолженности по кредитам, займам с приложением копий кредитных договоров займа и договорим залога на последнюю квартальную дату с расшифровками по строкам баланса 240, 251, 253, 254, 731, с указанием даты образования, контрагента, даты погашения по договору;

7) Копия формы государственной статистической отчётности формы 6-ф «Отчет о задолженности» или 1-МП на последнюю отчетную дату и на начало года;

8) Копия лицензий (при лицензированной деятельности),

9) Выписка из протокола о назначении руководителя, главного бухгалтера, копия удостоверения руководителя, копия контракта с руководителем предприятия;

10) Копия устава предприятия, заверенная нотариально или регистрирующим органом;

11) Копия документов на аренду или владение офисными и производственными помещениями;

12) Банковская справка о движении по расчетным счетам в рублях и иностранной валюте за последние 6 мес., сведения о наличии (отсутствии) картотеки к расчетному счету (включая расшифровку задолженности по группам очередности);

13) Копия документа о государственной регистрации предприятия (заверенная нотариально или регистрирующим органом);

14) Документы по обеспечению лизингового договора (договоры по приобретению и оплате закладываемого имущества, перечень имущества, передаваемого в залог, заверенные нотариально копии устава, учредительного договора и свидетельства о регистрации поручителя).

3.2 Анализ представленных документов

После того как клиент предоставит все необходимые документы в лизинговую компанию, наступает этап анализа документации. Сотрудники компании в течение примерно 7–10 дней проверяют предоставленные документы и принимают решение о сотрудничестве с данным клиентом.

Некоторые эксперты считают, что у лизинга также существуют и негативные стороны: «Зачастую банки не выделяют деньги на выгодных для лизинговых компаний условиях. Основной проблемой является то, что срок кредитования невелик. Поэтому приходится заниматься перекредитованием, искать дополнительные источники».

В случае отказа менеджеры лизинговой компании должны четко его обосновать или сообщить, что мешает совершению сделки.

3.3 Документальное оформление лизинговой сделки

После того как клиент получает положительный ответ, наступает следующий этап лизинга – документальное оформление лизинговой сделки.

Этот этап предполагает оформление следующих документов:

• договор лизинга;

• договор купли-продажи (поставки) объекта лизинга;

• договор страхования объекта лизинга;

• договор финансирования лизингового проекта.

Оформление документации продолжается в среднем 7 – 12 дней. Если договор по каким-либо причинам не может быть оформлен в эти сроки, менеджер лизинговой компании обязан заранее предупредить об этом клиента.

3.4 Сопровождение лизингового договора

Как правило, весь период лизинговой сделки лизинговая компания обязана осуществлять ее сопровождение по следующим направлениям:

• менеджеры лизинговой компании обязаны оказывать консультационные услуги, в том числе и по ведению бухгалтерского учета лизингового объекта;

• сотрудники лизинговой компании должны контролировать условия эксплуатации и хранения лизингового объекта, а также своевременно осуществлять его техническое обслуживание. Для этого клиент должен обеспечить для них беспрепятственное посещение территории предприятия, где расположен лизинговый объект;

• менеджеры лизинговой компании обязаны взять и себя оформление дополнительных соглашений, если возникнет необходимость в корректировке условий лизингового договора;

• сотрудники лизинговой компании должны проводить оценку финансового положения лизингополучателя. Чтобы это осуществить, клиент по условиям договора обязан квартально предоставлять в лизинговую компанию отчет, содержащий все важные финансовые показатели деятельности данного предприятия.

4. Экономические стороны лизинга в рыночной экономике

4.1 Лизинг – особая форма кредитования

Появление новой формы имущественных отношений – финансовой аренды (лизинга) обусловлено переходом отечественной экономики на рыночные отношения. В экономической литературе понятие «рыночная экономика» определяется как социально-экономическая система, развивающаяся на основе частной собственности и товарно-денежных отношений, или как экономика, основанная на принципах свободного предпринимательства, многообразия форм собственности на средства производства, рыночного ценообразования, договорных отношений между хозяйствующими субъектами, ограниченного вмешательства государства в хозяйственную деятельность.

Такие определения раскрывают существо рыночной экономики, но не объясняют причины появления новых имущественных отношений. Эти объяснения можно найти в определении рыночной экономики, данной Людвигом фон Мизесом в книге «Человеческая деятельность»: «Рыночная экономика есть общественная система разделения труда в условиях частной собственности на средства производства. Все ее участники выступают от своего имени; но действия каждого из них, наряду с удовлетворением своих собственных нужд, направлены на удовлетворение нужд других людей. Действуя, каждый оказывает услуги окружающим его людям. С другой стороны, каждому оказывают услуги окружающие его люди. Каждый сам по себе является и средством, и целью: конечной целью для себя и средством для других людей в их попытках добиться собственных целей».

Это определение рыночной экономики раскрывает мотивы появления новых имущественных отношений и их развития: взаимное удовлетворение нужд участников отношений, разделение труда, поиск и свобода выбора эффективных форм отношений для достижения собственных целей. Оно раскрывает и содержание экономической сущности имущественного отношения. Экономическую сущность любого имущественного отношения составляют цель и способ ее достижения. Цель отношения обеих сторон состоит в получении дохода. Способы получения дохода различаются. Для одной стороны это получение дохода от использования получаемого в наем имущества, а для другой, получение дохода от приобретения необходимого для первой стороны требуемой ей имущества и передаче его во временное владение и пользование за плату. Определяя экономическую сущность лизинга, отдельные авторы зачастую прибегают к попытке одностороннего рассмотрения отношения.

Так рассматривая лизинг с позиции лизингодателя, одни специалисты утверждают, что отношения лизинга по своей сути схожи с кредитными отношениями, так как и те, и другие базируются на принципах срочности, платности и возвратности. Другие определяют лизинг как форму долгосрочного кредита в виде функционирующего капитала, признавая, что содержание любой лизинговой сделки – кредитная (или финансовая) операция, уточняя при этом, что лизинг «не является банковской операцией в узком смысле слова». Третья группа авторов рассматривает лизинг как одну из форм кредитования приобретения оборудования, альтернативную традиционной банковской ссуде (внебанковский кредит). Четвертая считает, что по форме организации ссужаемой стоимости лизинг внешне схож с коммерческим кредитом, однако между ними имеются принципиальные отличия, которые состоят в том, что при коммерческом кредитовании, передавая во временное пользование товары, одновременно передается и право собственности на объект сделки, а при лизинге на протяжении всего срока договора право собственности на предмет лизинга остается у лизингодателя. Пятая – что «лизинговая деятельность является предпринимательской с элементами финансовой, но все-таки коренным образом отличается от коммерческого кредитования».

По мнению В.Д. Газмана, результаты исследования лизинга указывают на то, что лизинг действительно имеет сходство с кредитом, предоставленным на покупку оборудования. Однако такое сходство лишь поверхностно: если рассматривать лизинг как имущественные отношения на основе предоставления кредита лизинговой компанией лизингополучателю, то такое представление о лизинге характеризует эту сложную экономическую категорию лишь с одно стороны. Другая же основная характеристика лизинга базируется на отношениях собственности. Сторонники этой концепции считают, что суть лизинга как экономической категории заключается в том, что при лизинге происходит разделение функций собственности, т.е. происходит отделение капитала-функции от капитала-собственности, «отделение права пользования имуществом от права владения им». Экономические отношения предопределяют принадлежность объекта лизинговой сделки в различных формах одновременно как собственность – лизингодателю, и как функция капитала – лизингополучателю».

Высказывается также мнение, что для предприятия важно не право собственности на средства производства, а право их использования для извлечения дохода, прибыли – такова экономическая логика лизинговой операции, из которой вытекают все главные преимущества этой формы финансирования развития предприятия.

Отдельные авторы отмечают, что зачастую на практике весь смысл отношений между участниками лизинговой операции сводится к тому, чтобы найти организатора в самом общем смысле этого слова, который бы выделил или нашел необходимые средства для приобретения необходимого оборудования, организовал покупку такого имущества у поставщика на выгодных не только для пользователя, но и для всех остальных участников операции условиях, надлежащим образом оформил отношения между всеми участниками операции и т.д. Все это требует от лизингодателя не только финансовых средств, на чем в основном акцентируют внимание многие исследователи, но и специальных знаний, управленческих навыков.

По мнению В.М. Джухи, лизинг следует рассматривать как арендные отношения, оболочкой которых, однако, является инвестиционный процесс, но «в более широком смысле лизинг является организационной формой предпринимательской деятельности, выражающей особые отношения собственности, особую систему хозяйствования, на них основанную». Это говорит о том, что лизинговая деятельность рассматривается не столько как деятельность инвестиционная, но в большей мере – как деятельность управленческая.

Таким образом, в литературе под лизингом понимают и один из видов предпринимательской деятельности, и особую форму инвестирования или кредитования, и совокупность всех отношений (комплекс отношений), связанных с лизинговыми операциями, включая отношения, складывающиеся при выдаче займов лизингодателю и обеспечении исполнения последним заемных обязательств.

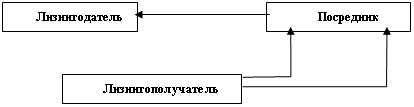

Г.Л. Землякова считает, что «различные определения экономической сущности лизинга учитывают те или иные формы проявления этого явления. Но попытки определить лизинг и дать соответствующую формулировку с точки зрения одного из участников лизинговой операции приводят к подмене понятия лизинга как такового конкретной формой его применения. Суть лизинга в реальной жизни выражается в тех экономических отношениях, которые возникают между поставщиком имущества, лизинговой компанией и лизингополучателем».

Суть лизинга в реальной жизни выражается в тех экономических отношениях, которые возникают между поставщиком имущества, лизинговой компанией и лизингополучателем, рассмотрение лизинга как кредита не отражает его экономической сущности, поскольку лизингополучатель, взявший кредит, приобретает имущество в собственность, что противоречит сущности лизинга, что способность собственности в форме капитала к разделению функций владения и пользования принадлежит всякому капиталу, используемому в предпринимательских целях, в том числе и в лизинге. Мы считаем, что в предпринимательской деятельности элемент управленческой деятельности зависит не от формы отношения, а от масштаба этой деятельности. Конечно, характер такой деятельности имеет свою специфику, но мы полагаем, что не это является особенностью лизинга, как отношения. Что же представляет собой экономическая сущность лизинга?

Похожие работы

... , подготовку проектов законодательных актов и принимает участие в работе международных ассоциативных общественных организаций. 2. Классификация основных видов лизинга 2.1 Виды лизинга Классификация аренды и лизинга получила обоснование, как в зарубежной, так и в отечественной теории и практике. В основу настоящей классификации положено описание лизинга, сделанное в работах последних ...

... глубокого изучения объекта инвестирования по многим параметрам, а также предварительной оценки целесообразности и эффективности будущего проекта. Рассмотрим конкретный вид привлечения инвестиций – лизинг. 1.2 Инвестиционный ресурс - лизинг История возникновения лизинга Принято считать, что все экономико-правовые отношения, связанные с лизингом, относятся к новому или новейшему периоду ...

... и гражданское устройство своей страны. Программы Фонда призваны способствовать развитию мировоззрения и практических навыков, необходимых для экономического и социального благополучия как самих граждан, так и общества в целом. Фонд поддержки малого бизнеса был основан в 2005 году с целью содействия развитию демократических и рыночных институтов в Томской области. Основным средством для ...

... и лизинг более подробно и выделим наиболее значимые особенности этих форм финансирования для проведения сравнительного анализа их как альтернативных вариантов для финансирования. 2.2Сравнение кредита и лизинга как формы финансирования Особенности кредита Особенности кредита проистекают из его определения и жесткого регламентирования деятельности кредитных институтов инструкциями ЦБ РФ. Итак ...

0 комментариев