Навигация

1.2 Виды лизинга

Современный западный рынок лизинговых услуг характеризуется многообразием форм лизинга, моделей контрактов и юридических норм, регулирующих лизинговые операции. Все лизинговые сделки можно объединить в два основных, принципиально различных, вида:

1) оперативный лизинг («лизинг с неполной окупаемостью»);

2) финансовый лизинг («лизинг с полной окупаемостью»).

Исторически первым видом лизинга в мировой практике явился финансовый лизинг, известный также как капитальный. Финансовый лизинг характеризуется тем, что оборудование передается во временное пользование на срок, совпадающий по продолжительности с периодом его полной амортизации или на большую его часть. Финансовый лизинг представляет собой лизинг имущества с полной окупаемостью, т.е. является полностью амортизационным и поэтому менее рискованным для лизингодателя. Данный вид лизинга имеет место тогда, когда лизингодатель возвращает себе всю стоимость имущества, возмещает дополнительные издержки и получает прибыль от лизинговой операции. Объекты сделок при финансовом лизинге, как правило, отличаются высокой стоимостью. Лизинг недвижимости представляет собой в основном финансовый лизинг. Срок контракта финансового лизинга колеблется от 8 до 20 лет. Финансовый лизинг не предусматривает никакого обслуживания имущества со стороны арендодателя. Роль последнего в этом случае сводится к чисто финансовой стороне дела, т.е. оплате стоимости предмета лизинга. Поскольку финансовый лизинг по экономическим признакам схож с долгосрочным банковским кредитованием в основные средства и требует больших капиталовложений, особое место на рынке финансового лизинга занимают банки, финансовые компании и специализированные лизинговые компании, тесно связанные с банками. В ряде стран банкам разрешено заниматься только финансовым лизингом.

Финансовый лизинг, в свою очередь, имеет следующие разновидности: леверидж-лизинг, лизинг в «пакете».

Ливеридж-лизинг – особый вид финансового лизинга, при котором большая доля (по стоимости) сдаваемого в аренду оборудования берется в наем у третьей стороны (инвестора) и в первой половине срока аренды осуществляются амортизационные отчисления за арендованное оборудование и уплата процентов по взятой ссуде на приобретение оборудования. Это уменьшает облагаемый доход инвестора и создает эффект отсрочки налога.

Лизинг в «пакете» - лизинговая система финансирования магазина, завода, больницы и другого объекта в целом. Как правило, здание, интерьер и инвентарь предоставляются в кредит, а оборудование – по договору лизинга.

Оперативный, или сервисный, или операционный, или производ-ственный, лизинг отличается тем, что срок аренды по нему значительно короче экономического срока службы имущества. Этот вид лизинга применяется, главным образом, при сдаче в аренду машин и оборудования с высокими темпами морального старения (износа), а также когда арендатор лишь временно нуждается в тех или иных технических средствах. Лизинговый договор заключается, как правило, на срок от 2 до 5 лет, иногда на один год. При оперативном лизинге происходит частичная выплата стоимости арендуемого имущества, т.е. лизингодатель за время действия лизингового договора возмещает лишь часть стоимости оборудования и поэтому вынужден сдавать его во временное пользование несколько раз, как правило, разным пользователям.

Иначе говоря, оперативный лизинг не основан на принципе полной амортизации. В этом случае риск порчи или утраты объекта лежит, в основном, на лизингодателе. При этом ставка лизинговых платежей обычно выше, чем при финансовом лизинге. Это вызвано тем, что лизингодатель, не имея гарантии полной окупаемости затрат, вынужден учитывать различные коммерческие риски (риск не найти арендатора на всю стоимость имеющегося оборудования; риск поломки объекта сделки; риск досрочного расторжения договора). Таким образом, при оперативном лизинге лизинговая фирма берет на себя риск по возмещению высокой остаточной стоимости объекта лизинга, который существенно возрастает при отсутствии спроса на него. Если первый арендатор не воспользуется своим правом на выкуп арендованного оборудования по высокой остаточной стоимости и получение права собственности на него, лизинговая фирма должна найти одного или нескольких арендаторов на оставшийся период до полной окупаемости стоимости оборудования.

Существующее в зарубежной практике множество форм лизинговых сделок нельзя рассматривать как самостоятельные виды лизинговых операций. Под формами лизинговых сделок понимаются устоявшиеся модели контрактов, которые типичны как для оперативного, так и финансового лизинга.

Правовое регулирование данных вопросов получило частичное отражение в Федеральном законе о лизинге, который ввел нормы о формах, типах и видах лизинга, определив соответственно понятия внутреннего и международного лизинга; долгосрочного, среднесрочного и краткосрочного лизинга; а также финансового, возвратного и оперативного лизинга.

Так, законом предусматривается, что все участники внутреннего лизинга (лизингодатель, лизингополучатель, продавец) являются резидентами РФ. Их деятельность регулируется настоящим законом и законодательством страны. При осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом РФ.

В мировой практике исторически наиболее ранней формой лизинга явился внутренний лизинг. Международный лизинг, возникший позднее и выступающий чаще всего как финансовый лизинг, дополнительно подразделяется на экспортный, транзитный и импортный лизинг, что не получило отражения в российском законе.

Экспортный лизинг – сделка, при которой поставщик и лизинговая фирма находятся в одной стране, а лизингополучатель – заграничная компания.

Транзитный лизинг – сделка, все участники которой находятся в разных странах. Это наиболее сложная операция для лизинговых компаний, так как требует знания правовых, налоговых и иных особенностей двух иностранных рынков,

Импортный лизинг – операция, при которой лизинговая фирма находится в стране лизингополучателя, а поставщик – заграничная компания. Импортный лизинг, как он понимается в мировой практике, по российскому закону не относится ни к международному лизингу, ни к внутреннему.

По срокам договора лизинга закон выделяет следующие основные типы лизинга: долгосрочный лизинг, осуществляемый в течение трех и более лет; среднесрочный лизинг, продолжительностью от полутора до трех лет, краткосрочный лизинг, осуществляемый в течение менее полутора лет.

Основными видами лизинга являются финансовый и оперативный, а также возвратный лизинг.

Финансовый и оперативный лизинг определяются законодателем через сторону, которой принадлежит право выбора предмета лизинга и его продавца, соотношения срока договора лизинга и периода полной амортизации предмета лизинга, процедуры перехода права собственности на предмет лизинга к лизингополучателю.

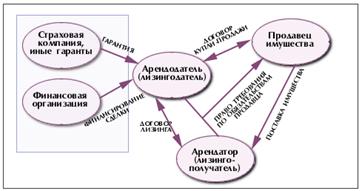

В соответствии с этим финансовый лизинг определяется как вид лизинга, при котором лизингодатель обязуется приобрести в собственность имущество, указанное лизингополучателем, у определенного продавца и передать его лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. При этом срок договора лизинга соизмерим по продолжительности со сроком полной амортизации предмета лизинга или даже превышает его. Предмет лизинга переходит в собственность лизингополучателя по истечении срока договора лизинга или до этого при условии выплаты лизингополучателем полной суммы по договору лизинга, если иное не предусмотрено договором.

Оперативный лизинг определяется как вид лизинга, при котором лизингодатель закупает на свой страх и риск имущество и передает его лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и пользование. Срок действия договора лизинга устанавливается сторонами свободно. По истечении срока договора и при условии выплаты лизингополучателем полной суммы договора предмет лизинга возвращается лизингодателю, причем лизингополучатель не вправе требовать перехода права собствен-ности на предмет лизинга. Предмет лизинга может передаваться в лизинг неоднократно в течение полного срока его амортизации.

В любом случае при установлении срока действия лизингового договора стороны учитывают период амортизации предмета лизинга. При этом лизингодатель и лизингополучатель имеют право по взаимному согласию применять ускоренную амортизацию предмета лизинга. Амортизационные отчисления производит балансодержатель предмета лизинга.

При использовании метода ускоренной амортизации утвержденная норма амортизационных отчислений увеличивается на коэффициент ускорения не более 3. Применение механизма ускоренной амортизации предмета лизинга экономически выгодно обеим сторонам лизинговой сделки. Лизингодатель получает возможность в более короткие сроки вернуть вложенные ресурсы. Одновременно лизингополучатель может снизить сумму налога на прибыль и приблизить срок получения имущества в свою собственность, если такое условие предусмотрено в договоре.

Лизингодатель имеет право передать имущество в аренду на срок значительно более короткий, чем период его амортизации. При этом желательно, чтобы срок договора лизинга составлял не менее 50% амортизационного периода.

Максимальный срок лизинга, как правило, определяется периодом полной амортизации имущества, т.е. соответствует сроку его экономической жизни. Вместе с тем допускается передача имущества по договору финансового лизинга на срок, превышающий период его полной амортизации.

Возвратный лизинг выделяется в отдельный вид лизинга, но при этом определяется как разновидность финансового лизинга, при котором продавец (поставщик) предмета лизинга одновременно выступает и как лизингополучатель.

Более правильно определить возвратный лизинг как одну из форм лизинговых сделок, не рассматривая его как самостоятельный вид лизинговых операций, поскольку возвратный лизинг характерен, что подтверждает практика, не только для финансового, но и для оперативного лизинга.

К другим формам лизинговых сделок, типичных как для оперативного, так и финансового лизинга, однако не выделенных в качестве таковых в законе, можно отнести следующие, классифицируемые по ряду признаков.

В зависимости от состава участников (субъектов) сделки различают:

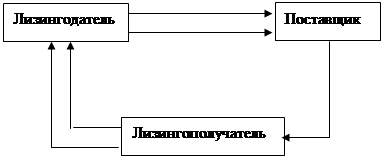

прямой лизинг, при котором собственник имущества (поставщик) самостоятельно сдает объект в лизинг (двусторонняя сделка);

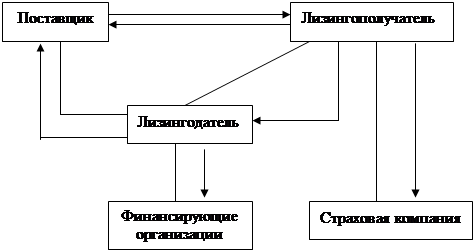

косвенный лизинг, когда передача в аренду имущества происходит через посредника (третье лицо). В данном случае имеют место классическая трехсторонняя сделка (поставщик - лизингодатель - лизингополучатель) или при крупных сложных операциях - многосторонняя сделка с числом участников от 4 до 7.

Частным случаем прямого лизинга можно считать закрепленный в законе возвратный лизинг, или лизбэк, или уступка-аренда. Его особенность состоит в том, что собственник имущества передает право собственности на него будущему лизингодателю на условиях договора купли-продажи и одновременно вступает с ним в иные отношения, а именно как пользователь этого имущества, т.е. одновременно заключает с лизингодателем договор на долгосрочную аренду данного имущества. Возвратный лизинг выступает в данном случае как альтернатива залоговой операции, причем продавец собственности немедленно получает в свое распоряжение от покупателя согласованную сумму сделки купли-продажи, а покупатель продолжает участвовать в этой операции, но уже в качестве арендодателя. Возвратный лизинг применяется в случаях, когда собственник объекта сделки испытывает острую потребность в денежных средствах и с помощью данной операции улучшает свое финансовое состояние. Действительно, если предприятие нуждается в имуществе, но в силу каких-либо причин в данный момент испытывает временные трудности с финансовыми ресурсами, то ему выгодно продать имущество лизинговой компании и одновременно, заключив лизинговый договор, продолжать пользоваться им.

В зависимости от типа имущества – предмета лизинга различают:

лизинг движимого имущества (машинно-технический лизинг);

лизинг недвижимости.

По объему обслуживания передаваемого в лизинг имущества выделяют:

чистый лизинг, если все обслуживание передаваемого имущества берет на себя лизингополучатель;

лизинг с полным набором услуг («полный», или «большой», лизинг), если все обслуживание имущества возлагается на лизингодателя;

лизинг с частичным набором услуг, когда на лизингодателя возлагаются лишь отдельные функции по обслуживанию имущества.

Если лизингодатель может предложить лизингополучателю полный набор услуг по обслуживанию оборудования, то имеет место так называемый «мокрый» лизинг, а при передаче в пользование специального оборудования со сложными техническими характеристиками - «мокрый» лизинг с дополнительными обязательствами (лизинг – полное обслуживание). По стоимости это одна из самых дорогих форм лизинга, которая характеризуется выполнением поставок и предоставлением добавочных услуг в дополнение к чисто финансовому аспекту традиционного лизинга.

В настоящее время в России техническая база для «мокрого» лизинга с дополнительными обязательствами не получила сколько-нибудь серьезного развития. В то же время в отдельных случаях лизингодатели (главным образом лизинговые фирмы) берут на себя выполнение единичных услуг (поставка запчастей, профилактический осмотр и т.п.). Отсутствие возможности предоставлять сервисные услуги по лизингу – одна из самых слабых сторон отечественного лизингового предпринимательства по сравнению с зарубежной практикой. Поэтому на этапе становления лизингового бизнеса в России лизингополучателям может быть предложен в основном чистый лизинг.

В законе закреплена возможность оказания лизингодателем различных дополнительных услуг лизингополучателю как до, так и в процессе пользования предметом лизинга. Перечень, объем и стоимость этих услуг должны быть указаны в договоре лизинга.

По отношению к налоговым и амортизационным льготам различают:

фиктивный лизинг, если сделка носит спекулятивный характер и заключается исключительно в целях извлечения наибольшей прибыли за счет получения необоснованных налоговых и амортизационных льгот;

действительный лизинг, если при проведении сделки указанная выше цель не является основной и определяющей.

По характеру лизинговых платежей различают:

лизинг с денежным платежом, если все платежи производятся в денежной форме;

лизинг с компенсационным платежом (или компенсационный лизинг), когда платежи осуществляются в форме поставки продукции, произведенной на оборудовании, являющемся предметом лизинга, или в форме оказания встречной услуги;

лизинг со смешанным платежом, когда сочетаются обе перечисленные формы оплаты.

По методу финансирования подразделяют:

срочный лизинг, при котором осуществляется одноразовая сделка;

возобновляемый (револьверный) лизинг, при котором по истечении первого срока договор лизинга продолжается.

Особым видом отношений при осуществлении лизинговой деятельности является сублизинг, при котором происходит переуступка прав пользования предметом лизинга третьему лицу. Данные отношения должны оформляться договором сублизинга. Основанием для передачи предмета лизинга в сублизинг является письменное согласие лизингодателя. Вместе с тем при оперативном лизинге уступка прав лизингополучателем не допускается.

Похожие работы

... и то, что почти все меры государственной поддержки лизинга обещаны посредникам – лизинговым компаниям и банкам, а не главному рабочему экономики – лизингополучателю. 2.3.ПЕРСПЕКТИВЫ РАЗВИТИЯ Одним из важнейших факторов, определяющих перспективы лизинга в России, является цена кредита. Потепление общего инвестиционного климата и снижение ставки рефинансирования Банка России, вероятно, является ...

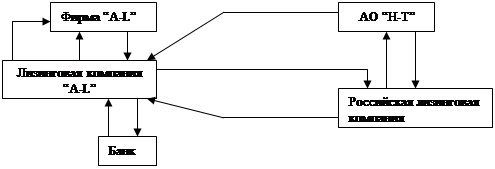

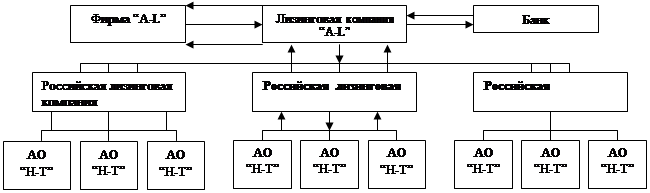

... примера различные варианты организации операции по передаче в лизинг российской компании АО “Н-Т” оборудования, выпускаемого зарубежной фирмой “A-L”. Передача оборудования осуществляется на условиях финансового лизинга. Первая схема (рисунки 2.1 и 2.2): иностранные участники — фирма-изготовитель “A-L” и поставщик оборудования, лизинговая компания “A-L”; российские участники — банк-кредитор, ...

... инвестиционного спроса. Первый этап. (1998-2001). Периодом зарождения российского рынка лизинга в современном виде можно считать 1998-99 гг. Кризис 1998 г. стал первой предпосылкой к росту лизинга в России и превращению его в действенный инструмент финансирования реального сектора экономики. Дефолт 17 августа 1998 года и девальвация рубля обусловили возникновение проблем с финансовыми ресурсами у ...

... и авиатехники), Группа Компаний «Балтийский Лизинг» (ЗАО «Балтийский Лизинг», ООО «Балтийский Лизинг) (универсальная лизинговая компания) и другие» [50]. 2 ЛИЗИНГ В РОССИИ: ПРОБЛЕМЫ И ПУТИ РЕШЕНИЯ 2.1 Процесс становления лизинговых отношений в России Можно выделить шесть этапов развития лизинговых отношений в России. Первый период - до начала 90-х годов XX века. Этот период ...

0 комментариев