Налог на имущество физических лиц

Расчет фонда заработной платы педагогического персонала по общеобразовательным школам

Расчет хозяйственных, командировочных, учебных и прочих расходов по общеобразовательным школам

Расчет расходов на содержание групп продленного дня по городским общеобразовательным школам

Расчет расходов на содержание ДОУ

Свод расходов на образование, руб

План амбулаторно-поликлинических посещений. Планирование медикаментов

Расчет расходов на канцелярские и хозяйственные принадлежности, мягкий инвентарь по больницам и диспансерам в городах и сельской местности

Свод расходов по больницам и диспансерам в городах и сельской местности, руб

Свод расходов на здравоохранение, руб

Навигация

Расчет расходов на содержание групп продленного дня по городским общеобразовательным школам

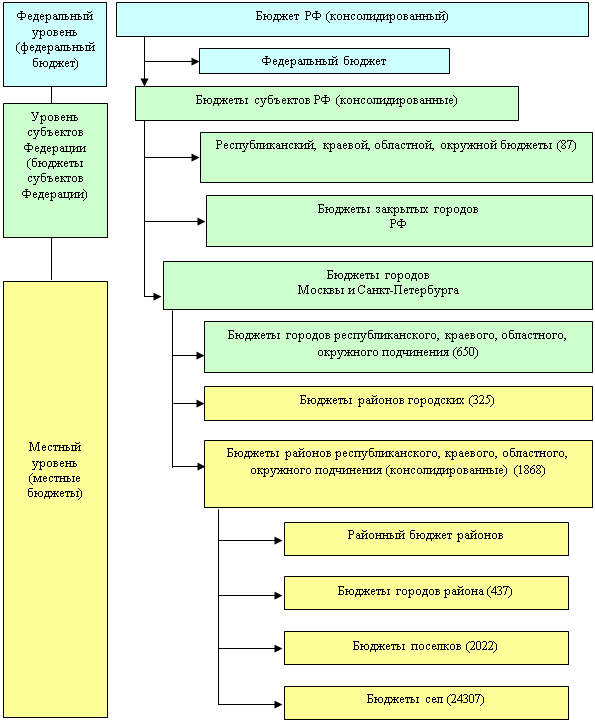

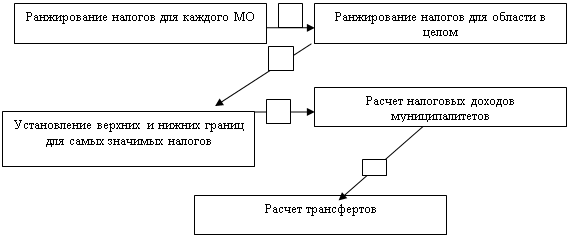

Межбюджетные отношения и их развитие в РФ. Составление проекта бюджета района

77068

знаков

19

таблиц

0

изображений

4. Расчет расходов на содержание групп продленного дня по городским общеобразовательным школам

Таблица 7

| Показатель | Принято в текущем году | Проект на следующий год |

| 1. Среднегодовое число учащихся 1-4 классов | 540 | 642 |

| 2. Среднегодовое число учащихся в ГПД | 432 | 514 |

| 3. Расходы по заработной плате в год: на 1 учащегося, руб. на всех учащихся, руб. | 260 112 320 | 260 133 640 |

| 4. Начислено на заработную плату 26%: на всех учащихся, руб. | 29 203 | 34 746 |

| 5. Расходы на мягкий инвентарь в год: на 1 учащегося, руб. на всех учащихся, руб. | 300 129 600 | 300 154 200 |

| 6. Расходы на питание: норма расхода на питание 1 учащегося в день, руб. число дней функционирования групп расходы на питание в год, руб. | 40 248 4 285 440 | 40 248 5 098 880 |

| Итого расходов на ГПД, руб. | 4 556 563 | 5 421 466 |

п.1. Среднегодовое число учащихся 1-4 классов берем из таблицы 4.

п.2. Среднегодовое число учащихся в ГПД - 80% от среднегодового числа учащихся 1-4 классов (п.1):

Текущий год: 540 ´ 80% = 432 чел.

Проектный год: 642 ´ 80% = 514 чел.

п.3. Расходы по заработной плате в год находим как: произведение расходов на 1 учащегося на среднегодовое число учащихся в ГПД (п.2):

Текущий год: 260 ´ 432 = 112 320 руб.

Проектный год: 260 ´ 514 = 133 640 руб.

п.4. Начисления на заработную плату находим как: 26% от расходов на заработную плату (п.3):

Текущий год: 112 320 ´ 26% = 29 203 руб.

Проектный год: 133 640 ´ 26% = 34 746 руб.

п.5. Расходы на мягкий инвентарь в год находим как: произведение расходов на 1 учащегося на среднегодовое число учащихся в ГПД (п.2):

Текущий год: 300 ´ 432 = 129 600 руб.

Проектный год: 300 ´ 514 = 154 200 руб.

п.6. Расходы на питание определяются, исходя из нормы расходов на питание 1 учащегося в день, числа дней функционирования групп и среднегодового числа учащихся в ГПД:

Текущий год: 40 ´ 248 ´ 432 = 4 285 440 руб.

Проектный год: 40 ´ 248 ´ 514 = 5 098 880 руб.

Итого расходов на ГПД находим суммированием всех расходов (п.3 - п.6):

Текущий год: 112 320 + 29 203 + 129 600 + 4 285 440 = 4 556 563 руб.

Проектный год: 133 640 + 34 746 + 154 200 + 5 098 880 = 5 421 466 руб.

5. Свод расходов по общеобразовательным школам, руб.

Таблица 8

| Показатель | Принято в текущем году | Проект на следующий год |

| 1. Заработная плата педагогического персонала | 489 284 | 459 193 |

| 2. Заработная плата административно-обслуживающего и учебно-вспомогательного персонала | 85 000 | 100 300 |

| 3. Всего ФЗП | 574 284 | 559 493 |

| 4. Начисления на заработную плату | 149 314 | 145 585 |

| 5. Хозяйственные и командировочные расходы | 17 790 | 20 790 |

| 6. Учебные и прочие расходы | 16 355 | 19 260 |

| 7. Расходы на ГПД | 4 556 563 | 5 421 466 |

| Итого расходы на текущее содержание школ | 5 314 306 | 6 166 594 |

п.3. Всего ФЗП берем из таблицы 5, как общий ФЗП.

п.2. Заработную плату административно-обслуживающего и учебно-вспомогательного персонала находим, исходя из данных таблицы 5 с учетом надтарифного фонда:

Текущий год: 68 000 ´ 100 / 80 = 85 000 руб.

Проектный год: 80 240 ´ 100 / 80 = 100 300 руб.

п.1. Заработную плату педагогического персонала находим как: разность общего ФЗП (п.3) и заработной платы административно-обслуживающего персонала (п.2):

Текущий год: 574 284 – 85 000 = 489 284 руб.

Проектный год: 559 493 – 100 300 = 459 193 руб.

п.4. Начисления на заработную плату находим как: 26% от суммарного ФЗП (п.3):

Текущий год: 574 284 ´ 26% = 149 314 руб.

Проектный год: 559 943 ´ 26% = 145 585 руб.

п.5. Хозяйственные и командировочные расходы берем из таблицы 6.

п.6. Учебные и прочие расходы берем из таблицы 6.

п.7. Расходы на ГПД берем из таблицы 7.

Итого расходов на текущее содержание школ находим как: сумму п.3 - п.7:Текущий год: 574 284 + 149 314 + 17 790 + 16 355 + 4 556 563 =

= 5 314 306 руб.

Проектный год: 559 493 + 145 585 + 20 790 + 19260 + 5 421 466 =

= 6 166 594 руб.

Похожие работы

... . Решение вопроса об укреплении доходной базы местных бюджетов с низкой бюджетной обеспеченностью связано прежде всего с наращиванием экономического потенциала, развитием промышленности, сельского хозяйства, сферы услуг, а также с совершенствованием межбюджетных отношений как в части доходов, так и в части расходов. Глава 3. Совершенствование системы межбюджетных отношений в РФ 3.1 Реформа ...

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

... за своевременным и правильным поступлением страховых взносов в эти фонды осуществляет Государственная налоговая служба РФ. Глава 2. Совершенствование механизма межбюджетных отношений 2.1 Понятие и принципы механизма межбюджетных отношений Межбюджетные отношения реализуются в любом государстве, имеющем административно- территориальное деление, но развиваться они могут на основе разных ...

0 комментариев