Налог на имущество физических лиц

Расчет фонда заработной платы педагогического персонала по общеобразовательным школам

Расчет хозяйственных, командировочных, учебных и прочих расходов по общеобразовательным школам

Расчет расходов на содержание групп продленного дня по городским общеобразовательным школам

Расчет расходов на содержание ДОУ

Свод расходов на образование, руб

План амбулаторно-поликлинических посещений. Планирование медикаментов

Расчет расходов на канцелярские и хозяйственные принадлежности, мягкий инвентарь по больницам и диспансерам в городах и сельской местности

Свод расходов по больницам и диспансерам в городах и сельской местности, руб

Свод расходов на здравоохранение, руб

Навигация

Расчет расходов на канцелярские и хозяйственные принадлежности, мягкий инвентарь по больницам и диспансерам в городах и сельской местности

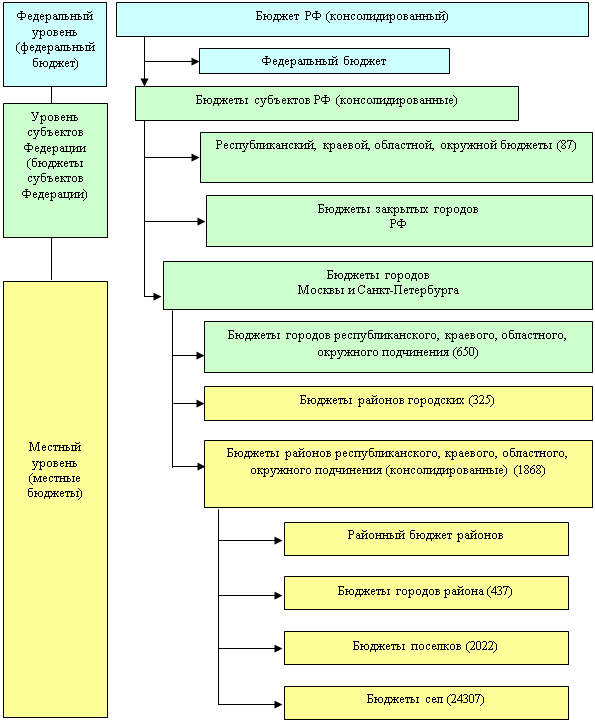

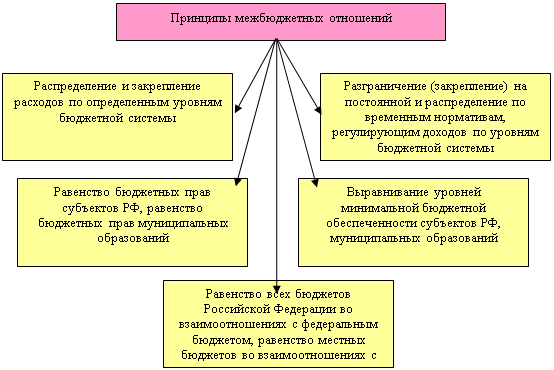

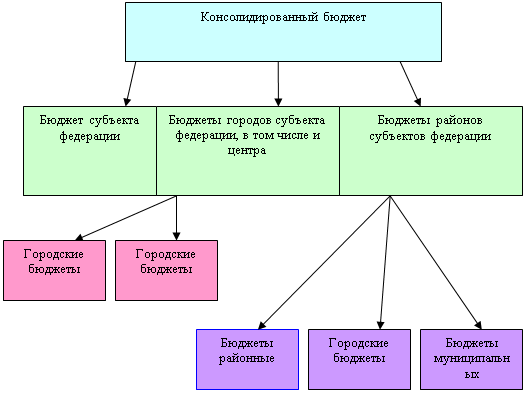

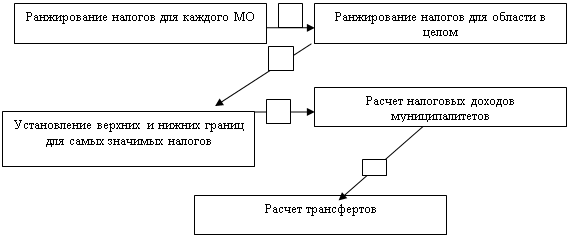

Межбюджетные отношения и их развитие в РФ. Составление проекта бюджета района

77068

знаков

19

таблиц

0

изображений

4. Расчет расходов на канцелярские и хозяйственные принадлежности, мягкий инвентарь по больницам и диспансерам в городах и сельской местности

Таблица 13

| Показатель | Больницы и диспансеры в городах | Больницы и диспансеры в сельской местности | ||

| принято в текущем году | проект на следую- щий год | принято в текущем году | проект на следую- щий год | |

| I. Канцелярские и хозяйственные расходы | ||||

| 1. Среднегодовое количество коек | х | 598,8 | х | 299,2 |

| 2. Расходы на 1 койку в год, руб. | 450 | 450 | 450 | 450 |

| 3. Итого канцелярских и хозяйственных расходов, руб. | х | 269 460 | х | 134 640 |

| II. Мягкий инвентарь | ||||

| 1. Количество коек на начало года | х | 550 | х | 277 |

| 2. Расходы на дооборудование 1 койки в год, руб. | 500 | 500 | 500 | 500 |

| 3. Итого расходов на дооборудование, руб. | х | 275 000 | х | 138 500 |

| 4. Прирост коек за год | х | 85 | х | 42 |

| 5. Расходы на оборудование 1 новой койки, руб. | 700 | 700 | 700 | 700 |

| 6. Итого расходов на оборудование новых коек, руб. | х | 59 500 | х | 29 400 |

| 7. Всего расходов на мягкий инвентарь, руб. | х | 334 500 | х | 167 900 |

I. Канцелярские и хозяйственные расходы:

п.1. Среднегодовое количество коек берем из таблицы 11.

п.3. Итого канцелярских и хозяйственных расходов в год находим как: произведение среднегодового количества коек (п.1) на расходы на 1 койку в год (п.2):

Больницы в городах: 598,8 ´ 450 = 269 460 руб.

Больницы в сельской местности: 299,2 ´ 450 = 134 640 руб.

II. Мягкий инвентарь:

п.1. Количество коек на начало года берем из таблицы 11.

п.3. Сумму расходов на дооборудование коек в год находим как: произведение количества коек на начало года (п.1) на расходы на дооборудование 1 койки в год (п.2):

Больницы в городах: 550 ´ 500 = 275 000 руб.

Больницы в сельской местности: 277 ´ 500 = 138 500 руб.

п.4. Прирост коек за год находим как: разность числа коек на конец года и на начало (таблица 11):

Больницы в городах: 635 – 550 = 85 коек

Больницы в сельской местности: 319 – 277 = 42 койки

п.6. Сумму расходов на оборудование новых коек в проектном году находим как: произведение прироста коек за год (п.4) на расходы на оборудование 1 новой койки (п.5):

Больницы в городах: 85 ´ 700 = 59 500 руб.

Больницы в сельской местности: 42 ´ 700 = 29 400 руб.

п.7. Всего расходов на мягкий инвентарь находим, просуммировав расходы на дооборудование старых (п.3) и на оборудование новых коек (п.6):

Больницы в городах: 275 000 + 59 500 = 334 500 руб.

Больницы в сельской местности: 138 000 + 29 400 = 167 900 руб.

Похожие работы

... . Решение вопроса об укреплении доходной базы местных бюджетов с низкой бюджетной обеспеченностью связано прежде всего с наращиванием экономического потенциала, развитием промышленности, сельского хозяйства, сферы услуг, а также с совершенствованием межбюджетных отношений как в части доходов, так и в части расходов. Глава 3. Совершенствование системы межбюджетных отношений в РФ 3.1 Реформа ...

... особенности формирования бюджетных проектировок на 2008-2010 годы. 3. Пути преодоления проблем при формировании бюджета и развитии межбюджетных отношений 3.1. Совершенствование системы межбюджетных отношений Развитие системы межбюджетных отношений предполагает проведение на региональном и местном уровнях самостоятельной бюджетно-налоговой политики. Ее основной целью должно стать ...

... А.З. Бюджетная система Российской Федерации [Текст]: учеб. пособие / А.З. Селезнев; под ред. проф. В.Ю. Катасонова. - М.: Магистр, 2007. - 383 с. 27. Сомоев, Р.Г. Бюджетный федерализм и развитие межбюджетных отношений в Российской Федерации [Текст] / Р.Г. Сомоев. - СПб.: Изд-во СПбГУЭФ, 2009. 28. Сомоев, Р.Г. Дефицит бюджета: принципы, динамика, регулирование [Текст] / Р.Г. Сомоев. - СПб.: Изд ...

... за своевременным и правильным поступлением страховых взносов в эти фонды осуществляет Государственная налоговая служба РФ. Глава 2. Совершенствование механизма межбюджетных отношений 2.1 Понятие и принципы механизма межбюджетных отношений Межбюджетные отношения реализуются в любом государстве, имеющем административно- территориальное деление, но развиваться они могут на основе разных ...

0 комментариев