Навигация

ФЕДЕРАЛЬНОЕ АГЕНСТВО Ж/Д ТРАНСПОРТА УРАЛЬСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ПУТЕЙ СООБЩЕНИЯ

Кафедра «Экономика транспорта»

КУРСОВАЯ РАБОТА

по дисциплине: НАЛОГОВАЯ СИСТЕМА

на тему: «НАЛОГОВАЯ БАЗА»

Екатеринбург

200_ г.

План

Введение

ГЛАВА 1. Теоретическая часть

1.1 Налоговая база

ГЛАВА 2. Практическая часть

2.1 Задание

2.2 Исходные данные

2.3 Показатели, используемые при расчете налога на прибыль

2.4 Заполнение формы №2 «Отчет о прибылях и убытках»

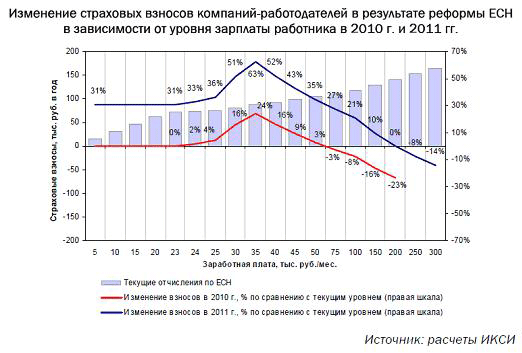

2.5 Расчет единого социального налога

2.6 Учет налога на добавленную стоимость

2.7 Расчет транспортного налога

2.8 Налог на имущество

2.9 Налог на рекламу

2.10 Расчет налога на доходы физических лиц

2.11 Сводный учет по начислению и перечислению налогов

Заключение

Литература

Введение

Любому государству для выполнения своих функций необходимы фонды денежных средств. Очевидно, что источником этих финансовых ресурсов могут быть только средства, которые государство собирает со своих "подданных" - физических и юридических лиц.

Эти обязательные сборы, устанавливаемые и взимаемые государством с граждан, а также с юридических лиц называются налогами. Именно таким образом, налоги выражают обязанность всех лиц, получавших доходы, участвовать в формировании государственных финансовых ресурсов. Они возникли с появлением государства как средство покрытия расходов по выполнению задач и функций государства. Поэтому налоги выступают важнейшим звеном финансовой политики государства в современных условиях.

Кроме того, являясь фактором перераспределения национального дохода, налоги призваны:

1) гасить возникшие "сбои" в системе распределения;

2) заинтересовывать (или не заинтересовывать) людей в развитии той или иной формы деятельности.

Основным инструментом государственного регулирования является налоговая политика и финансовое воздействие на предпринимательство. Осуществляя это воздействие, государство преследует следующие цели:

- достижение постоянного устойчивого экономического роста;

- обеспечение стабильности цен на основные товары и услуги;

- обеспечение полной занятости трудоспособного населения;

- обеспечение минимального уровня доходов населения;

- создание системы социальной защищенности граждан, в первую очередь пенсионеров, инвалидов, многодетных;

- равновесие во внешнеэкономической деятельности.

Найти правильно сбалансированное соотношение этих целей и есть главное в экономической политике государства.

ГЛАВА 1. ТЕОРЕТИЧЕСКАЯ ЧАСТЬ

1.1 Налоговая база

Налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая ставка представляет собой величину налоговых начислений на единицу измерения налоговой базы. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам устанавливаются Налоговым Кодексом РФ (Часть 1) от 31.07.1998 N 146-ФЗ (НК РФ).

В случаях, указанных в НК РФ, ставки федеральных налогов могут устанавливаться Правительством Российской Федерации в порядке и пределах, определенных НК РФ.

Налоговая база и порядок ее определения по региональным и местным налогам устанавливаются НК РФ. Налоговые ставки по региональным и местным налогам устанавливаются соответственно законами субъектов Российской Федерации, нормативными правовыми актами представительных органов местного самоуправления в пределах, установленных НК РФ.

Налогоплательщики-организации исчисляют налоговую базу по итогам каждого налогового периода на основе данных регистров бухгалтерского учета и (или) на основе иных документально подтвержденных данных об объектах, подлежащих налогообложению либо связанных с налогообложением.

При обнаружении ошибок (искажений) в исчислении налоговой базы, относящихся к прошлым налоговым (отчетным) периодам, в текущем (отчетном) налоговом периоде перерасчет налоговых обязательств производится в периоде совершения ошибки. В случае невозможности определения конкретного периода корректируются налоговые обязательства отчетного периода, в котором выявлены ошибки (искажения).

Индивидуальные предприниматели исчисляют налоговую базу по итогам каждого налогового периода на основе данных учета доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации (в редакции Федеральных законов от 09.07.1999 N 154-ФЗ, от 29.06.2004 N 58-ФЗ).

Остальные налогоплательщики - физические лица исчисляют налоговую базу на основе получаемых в установленных случаях от организаций данных об облагаемых доходах, а также данных собственного учета облагаемых доходов, осуществляемого по произвольным формам.

ГЛАВА 2. ПРАКТИЧЕСКАЯ ЧАСТЬ.

2.1 Задание

На основании исходных данных, представленных в таблице 1 рассчитать налоги:

- налог на прибыль;

- налог на добавленную стоимость;

- единый социальный налог;

- транспортный налог;

- налог на имущество;

- налог на рекламу;

- налог на доходы физических лиц (НДФЛ).

В Отчете о прибылях и убытках привести сведения о прибыли (убытке) до налогообложения, отложенных налоговых активах, отложенных налоговых обязательствах, текущем налоге на прибыль и чистой прибыли (убытке) отчетного периода. Справочно к Отчету о прибылях и убытках привести данные о постоянных налоговых обязательствах (активах). При составлении Отчета о прибылях и убытках следует руководствоваться основными правилами, закрепленными в ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации» и ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Похожие работы

... пересмотреть структуру налоговых поступлений в территориальный бюджет, законодатель пока вынужден ограничиваться весьма непопулярными мерами – увеличением ставок налогов и сборов. Стратегия совершенствования и укрепления налоговой базы региона попросту отсутствует. Представляется, что такой подход не сможет оправдать себя в долгосрочной перспективе, а направлен лишь на сиюминутное «латание дыр» в ...

... база и налоговая ставка. В соответствии с пунктом 1 статьи 53 НК РФ налоговая база представляет собой стоимостную, физическую или иную характеристики объекта налогообложения. Налоговая база и порядок ее определения, а также налоговые ставки по федеральным налогам и размеры сборов по федеральным сборам устанавливаются НК РФ. Статья 187 НК РФ содержит положения по определению налоговой базы при ...

... . 2.2 Налоговая база по ЕСН при реорганизации Департамент налоговой и таможенно-тарифной политики Министерства финансов Российской Федерации по вопросу порядка определения налоговой базы по единому социальному налогу в случае реорганизации организации (в форме присоединения) письмом от 29 мая 2008 г. N 03-04-06-02/55 сообщает следующее. Главой 24 "Единый социальный налог" Кодекса не ...

... незавершенного производства, готовой продукции, товаров отгруженных и порядок определения сумм приходящихся на них прямых расходов. ГЛАВА 2. ДЕЙСТВУЮЩАЯ СИСТЕМА ФОРМИРОВАНИЯ НАЛОГОВОЙ БАЗЫ ПО НАЛОГУ НА ПРИБЫЛЬ И ПУТИ СОВЕРШЕНСТВОВАНИЯ 2.1 Несоответствие бухгалтерского и налогового учета Существующие расхождения между бухгалтерским и налоговым учетом создают ситуацию, когда отражаемые в ...

0 комментариев