Навигация

Содержание

Введение. 3

Глава 1. Налогообложение один из факторов развития экономики. 6

1.1 Сущность и функции налогов. 6

1.2 Развитие и становление налоговой политики РФ.. 23

1.3 Виды и значения налоговой политики. 36

Глава 2. Налоговая политика РФ.. 42

2.1 Анализ практики исчисления и уплаты федеральных налогов. 42

2.2 Порядок исчисления региональных налогов. 48

2.3 Характеристика местных налогов. 58

Глава 3. Развитие налоговой политики РФ с 2007 по 2009 гг. 65

3.1 Нестабильность налоговой системы.. 65

3.2 Совершенствование налоговой системы.. 67

Заключение. 71

Список литературы.. 73

Введение

В процессе рыночных реформ в России государство смогло решить множество проблем – осуществить либерализацию цен, перейти к более открытой экономике, выйти на стабильный уровень роста ВВП, способствовать развитию негосударственной банковской сферы, реформировать систему налогообложения, создать условия для возникновения финансового и фондового рынков и т. д.

Налоговая система России постоянно находилась в состоянии трансформации. Менялись ставки налогов, условия их взимания, объекты налогообложения, что затрагивало практически все субъекты экономики. Происходившая перестройка налоговой системы влияла не только на экономические условия производства товаров и услуг, но и на доходы граждан, поэтому вопросы налоговой политики всегда остаются актуальными.

Однако, очень часто налоговая макроэкономическая политика государства имела ярко выраженную фискальную направленность, что усиливало негативные социальные процессы в обществе.

Реформы, производимые в налоговой сфере, не всегда приводят к ожидаемым макроэкономическим результатам из-за отсутствия четкого представления о последствиях принятия тех или иных налоговых решений. Поэтому механизм регулирования социально-экономических показателей с помощью мер налоговой политики нуждается в рассмотрении и исследовании.

Любые просчеты и недоработки при принятии налоговых изменений приводят не только к падению уровня доходов государства, но и болезненно отражаются на благосостоянии всех граждан. Поэтому политика в области налогообложения должна отличаться продуманностью и глубоким пониманием последствий проводимых преобразований.

Сложившаяся в России специфика инфляционных и социальных процессов и отсутствие целостной налоговой концепции определили актуальность темы работы.

Цель работы – рассмотрение основных направлений совершенствования налоговой системы России на основе анализа национальной налоговой системы.

Для достижения поставленной цели потребовалось поставить и решить следующие задачи:

· проанализировать исторический опыт налогообложения и раскрыть принципы построения налоговой системы России;

· определить соотношение между налогами и их видами;

· выявить особенности налоговой практики и характер проблем, связанных со сбором налогов;

· выявить тенденции в развитии налогового законодательства.

Объект исследования – действующая налоговая система России.

Предмет исследования – конкретные налоги, уплачиваемые налогоплательщиками в бюджет страны.

Вопросы развития и функционирования налоговых систем достаточно широко представлены в экономической литературе. Особое место в индивидуалистических теориях налога занимает классическая школа в лице А. Смита, Д. Рикардо и их последователей, заслуга которых состоит в разработке вопроса экономической природы налога. Взгляды А. Смита на налог не сгруппированы еще в систему, у него нет даже определения налога, но он первым исследовал экономическую природу налога с присущей ему двойственностью. С одной стороны, А. Смит считал, что государственные расходы носят непроизводительный характер. «Материальное, вещное воззрение на хозяйство, считающее производительным трудом только такой, который овеществляется в предметах, обладающих меноспособностью, такое воззрение должно было стать во враждебное отношение к налогу, окупающему услугу государства, видя в нем отклонение народных ресурсов от содержания производительного труда, а это воззрение имеет своим отцом А. Смита».[1]

Важное значение имеют теоретические положения, сформулированные в трудах российских ученых по макроэкономическим проблемам развития: М.Х.-К. Батчаева, А.Ю. Воробьевой, Н.А. Волгиной, Н.А. Зотовой, С.А. Кузьмина, В.П.Масленникова, Ю.М. Осипова, Н.П. Петрова, Н.П. Русакова, В.Ф. Станиса, А.В. Сиденко, Б.Г. Смирновой, Е.И. Уразовой, и др.

Работа состоит из введения, трех глав, заключения, содержит список литературы.

Глава 1. Налогообложение один из факторов развития экономики

1.1 Сущность и функции налогов

Определение «налоговая система» можно рассматривать как в узком, так и в широком смысле. В узком смысле «налоговая система» означает совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке[2]; а в широком смысле налоговая система представляет собой основанную на определённых принципах систему урегулированных нормами права общественных отношений, складывающихся в сфере налогообложения. К элементам налоговой системы относятся: система налогов и сборов, система налоговых правоотношений, система участников налоговых правоотношений, нормативно-правовая база в сфере налогообложения, система принципов организации налоговой системы[3].

Само по себе слово «система» говорит об определённом порядке в расположении и связи действий[4]. Таким образом, все элементы налоговой системы тесно взаимосвязаны между собой. С философской точки зрения система — это объединение некоторого разнообразия в единое и четко расчлененное целое, элементы которого по отношению к целому, другим частям занимают соответствующие им места.

Нередко налоговую систему отождествляют с системой налогов и сборов. Это связано с тем, что такое значение было закреплено в Законе РФ от 27 декабря 1991 года №2118-1 «Об основах налоговой системы в Российской Федерации»[5]. Однако в юридической литературе большинство авторов придерживается следующей точки зрения: понятие «налоговая система» шире понятия «система налогов и сборов».

В рамках новой рыночной модели, где государство должно выступать не собственником, а гарантом прав собственности, налогообложение начинает играть решающую роль. В рыночной экономической системе, основой которой являются самостоятельные хозяйствующие субъекты, отчуждение части дохода, получаемого юридическими и физическими лицами от использования находящихся в их собственности активов, становится главным материальным источником деятельности государства. Регулировать эти отношения призвана система налогообложения. Система налогообложения – это совокупность отдельных налогов, обладающая организационно – правовым и экономическим единством.

Организационно-правовое единство системы налогов выражается в централизованном порядке установления видов налогов и основных элементов их юридического состава. Оно обусловлено общими для любых налогов конституционными признаками налогообложения. Подобно тому как в законодательном акте определение налога дается с целью ограничить несанкционированное налоготворчество, выделение групп налогов преследует ту же цель. НК РФ выделяет федеральные, региональные и местные налоги и определяет компетенцию законодателей разных уровней в отношении этих групп.

Понятие «система налогообложения» не следует путать с понятием «налоговая система». Налоговая система – это совокупность установленных в государстве существенных условий налогообложения. Это понятие характеризует налоговый правопорядок в целом, система налогообложения при этом – только элемент налоговой системы.

Система налогов и сборов представляет собой «центр» налоговой системы как целостный и сложный комплекс взаимосвязанных структурных единиц[6].

Налоги — это одно из древнейших изобретений человечества. Они появились вместе с государством и использовались им как основной источник средств для содержания органов государственной власти и материального обеспечения последними своих функций. Ни одно государство не может нормально существовать без взимания налогов; в свою очередь налоги — это один из признаков государства.

В общих чертах история взглядов на понятие налога отражена в работе Э. Селигмана и Р.Стурма «Этюды по теории обложения» [7], в которой авторы выделили семь ступеней понимания рассматриваемой категории. «Вначале господствующей является идея дара. В Средние века индивидуум делает подарок правительству… На второй стадии правительство смиренно умоляло или просило народ о поддержке… На третьей ступени мы встречаемся с идеей помощи, оказываемой государству… На четвертой стадии проявляется идея о жертве, приносимой индивидуумом в интересах государства. Он теперь отказывается от чего-либо в интересах общественного блага… На пятой ступени у плательщика развивается чувство долга, обязанности… Лишь на шестой стадии встречаем идею принуждения со стороны государства… На седьмой стадии мы видим идею определенной доли или определенного оклада, установленных или исчисленных правительством, вне всякой зависимости от воли плательщика».

Пункт 1 статьи 8 Налогового кодекса РФ содержит понятие налога. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Из данного определения можно вывести следующие основные признаки налога. К ним относятся: 1) обязательность; 2) индивидуальная безвозмездность; 3) денежная форма уплаты; 4) публичные цели налогообложения[8].

Обязательный характер налога. Уплата налога является конституционно-правовой обязанностью, а не благотворительным взносом или добровольным пожертвованием. Налог устанавливается государством в одностороннем порядке, причем всегда в форме закона. Таким образом, возникновение и исполнение налоговой обязанности не основано на соглашении государства с налогоплательщиком и тем более не зависит от индивидуального усмотрения последнего. «О налогах не договариваются» — правовая аксиома налогового законодательства.

Налоговая обязанность вытекает непосредственно из закона, диспозитивные элементы здесь сведены к минимуму. В сфере налогообложения господствует императивный метод правового регулирования, предполагающий детальную юридическую регламентацию поведения и минимизацию свободы субъектов самостоятельно определять свое поведение. Какие-либо отступления от предусмотренной нормативной модели поведения в налоговом правоотношении практически невозможны. Ядром налогового правоотношения выступает, с одной стороны, обязанность налогоплательщика уплатить законно установленные налоги и сборы, а с другой — право государства в лице налоговых органов требовать своевременной и полной уплаты налоговых платежей.

В литературе высказаны и иные позиции. Так, из верной посылки о том, что наличие объекта налогообложения у налогоплательщика определяется свободным усмотрением последнего, некоторые авторы делают вывод о диспозитивном характере налоговой обязанности.

"Зная объекты налогообложения, их значимость для себя, — отмечает В. Соловьев, — субъект может выбрать, вступать ли ему в имущественные отношения, следствием которых станет возникновение обязанностей по уплате налогов и сборов"[9].

Вопросы налогообложения являются одними из основных во внутренней политике любого государства. Проекты налоговых изменений и реформ составляют весомую часть предвыборных программ ведущих политических партий. Совершенствование налоговых систем всегда выдвигается в качестве приоритетных задач любого правительства в развитых странах. Противоречие между потребностями увеличения налоговых доходов и необходимостью создания благоприятных условий для национального предпринимательства выступает основной причиной изменений в сфере налогообложения.

Конституция РФ весьма скупо (только в ст. 57) говорит о принципах налогообложения. Однако в ней закреплены общие начала, которые должны быть реализованы (воплощены) в любой отрасли законодательства. Речь идет о закрепленных в Конституции РФ равенстве прав и свобод человека и гражданина, запрете на их ограничение иначе, как федеральным законом, единстве экономического пространства, свободном перемещении товаров, услуг и финансовых средств, признании и защите государством всех форм собственности, свободе экономической деятельности и др. Принципы налогообложения и сборов содержат наиболее общие конституционные начала и в то же время развивают эти начала, наделяя их конкретным смыслом и содержанием.

Руководствуясь Налоговым Кодексом Российской Федерации, обозначим существующие принципы налогообложения, которые объединим в три группы.

1. Принципы, обеспечивающие эффективное государственное регулирование экономической результативностью деятельности фискальнообязанных лиц. Сюда можно отнести: принцип приоритета финансовой цели взимания налогов и сборов; принцип соответствия условий налогообложения требованиям рыночной экономики; принцип учета возможностей налогоплательщиков.

2. Принципы налогообложения, обеспечивающие реализацию и соблюдение основ конституционного строя. Сюда можно отнести: принцип публичной цели взимания налогов и сборов; принцип верховенства представительных органов при установлении и отмене налогов; принцип соответствия актов законодательства о налогах Конституции Российской Федерации; принцип возникновения налогового обязательства лишь на основе законно установленного налога; принцип установления всех элементов налога непосредственно в актах законодательства о налогах; принцип отрицания обратной силы налоговых законов, ухудшающих положение граждан; принцип соблюдения конституционных прав граждан при установлении налогов; принцип всеобщности налогообложения; принцип юридического равенства плательщиков налогов и сборов; принцип правовой определенности налогового обязательства.

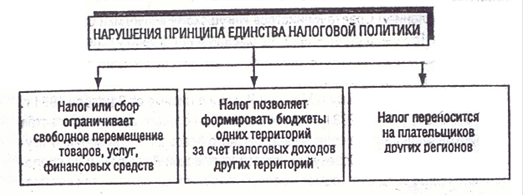

3. Организационные принципы налогообложения. Сюда можно отнести: принцип налогового федерализма; принцип единства налоговой политики; принцип единства системы налогов; принцип налоговой централизации. Налоговая система Российской Федерации в своем историческом развитии поменяла принцип налоговой децентрализации, в соответствии с которым региональные органы власти обладали правом на самостоятельное установление и введение региональных налогов, на принцип налоговой централизации, существующий в настоящее время, выражением чего выступает Налоговый кодекс.

У истоков формирования универсальных принципов налогообложения стояли не юристы, а классики экономической науки, такие как А.Смит[10], Д.Рикардо, В.Петти, Ф. Кенэ, А.Вагнер, Н.Тургенев и другие, фундаментальные работы которых заложили основы современного налогообложения. Теоретико–методологические основы функций налогов и принципов налогообложения заложены в трудах классиков экономической теории В. Петти, А. Смита, Д. Рикардо и впоследствие развиты известными экономистами: А. Вагнером, Болдыревым Г.И., Озеровым И.Х., Соколовым А.А., Твердохлебовым В.Н, Тургеневым Н.И., и др. Исследованию данной проблемы посвящены работы многих современных отечественных экономистов, внесших существенный вклад в разработку теоретических и практических проблем налогообложения, а именно: Бондарчук Н.В., Брызгалина А.В., Горского И.В., Грибковой Н.Б., Егоровой Е.Н., Караваевой И.В., Кашина В.А., Окуневой Л.П., Панскова В.Г., Петрова Ю.А., Поляка Г.Б., Пушкаревой В.М., Федоровича В.А Химичевой Н.И., Черника Д.Г., Шаталова С.Д., Шуляка П.Н., Юткиной Т.Ф. и др., а также современных зарубежных экономистов Й. Ланга, М. Леруа, Д. Любика, Дж. Пекмана, Б. Смита, У. Хасси и др.

Выделяют две основополагающие функции налогов:

фискальная функция выражает общественное предназначение налогов – формирование доходов бюджетов разных уровней и государственных внебюджетных фондов, осуществляемое посредством добровольного исполнения налоговой обязанности и налогового контроля (контрольная подфункция);

социальная функция выступает в качестве рычага общественного управления, внутренним содержанием которой является перераспределение национального дохода (регулирующая подфункция), налоговое стимулирование социально-экономического развития (стимулирующая подфункция) и контроль за эффективностью функционирования налоговой системы (контрольная подфункция).

Социальная функция налогов наиболее полно проявляет себя в условиях социального государства, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека (пункт 1 статьи 7 Конституции Российской Федерации).

Вместе с тем, следует отметить, что вопрос о принципах налогового права относится к числу недостаточно разработанных. Применительно к советскому периоду они были сформулированы в качестве принципов финансовой деятельности государства, но дальнейшего специального исследования не получили. Естественно, что принципы современного налогового права изменились при сохранении определенной преемственности. Рассматривающие их авторы предлагают свою систему и трактовку, в чем-то совпадающие между собой при наличии различий. В настоящее время отечественные специалисты в области финансового права классифицируют общие принципы налогообложения в зависимости от нормативного источника, в котором они содержатся. Конституционные принципы рыночной экономики образуют основу экономического строя России, представляющие собой фундаментальные устои социально-экономического, и в частности, конституционного строя. Недостатки конституционной регламентации принципов налогообложения получили свое отражение в непосредственной налоговой политике конца двадцатого века, приведшей к социальному расслоению общества на очень богатых и очень бедных.

Принцип публичности и социальной направленности предполагает взаимное переплетение публичной цели взимания налогов и правового статуса участников налоговых правоотношений исходя из соответствия с их доходами и имущественным состоянием. Поскольку Россия, согласно статье 7 Конституции РФ является социальным государством, политика которого направлена на создание достойного уровня жизни ее граждан, именно такое закрепление должно иметь установление налогового бремени и направленность расходования налоговых средств.

Принцип законности может быть только в материальном и процессуальном аспектах его проявления. Материальный — установление налогов только законодательно, процессуальный — соблюдение особой процедуры принятия налоговых законов и их исполнения. В правовом государстве уплата налогов возможна только в законной форме с обязательным соблюдением предусмотренных законом процедур. Их невыполнение позволяет рассматривать взимание налогов как произвол, недопустимое ограничение права собственности граждан и их объединений. Указание в законе на правовую форму налоговых платежей делает их легитимными, определяет их место среди других ограничений конституционного права собственности.

Принцип всеобщности и равенства, согласно которого все субъекты налоговых правоотношений равны перед законом, то есть государство не вправе вводить неоправданные льготы или преференции или неравный налоговый режим в одинаковых отношениях и ситуациях. Равенство реализуется не как уплата налога в одинаковом размере, а как экономическое равенство. Равенство всех людей перед законом представляет собой важнейшую черту конституционализма и правового государства. Положение о равенстве конституционно-правового статуса личности в той или иной форме фиксируется во всех демократических конституциях. Соответствующие положения содержатся в конституциях Бельгии, ФРГ, Греции, Франции и многих других. Таким образом, равенство в налоговом праве реализуется не как уплата налога в одинаковом размере, а как экономическое равенство плательщиков.

Принцип государственной защиты предполагает установление системы защиты прав и свобод налогоплательщиков, через органы государственной власти, судебная защита.

Принцип налогового федерализма[11] проявляется в единстве экономического и налогового пространства, распределении налоговых полномочий между федеральными и территориальными государственными органами власти исходя из децентрализации и учета Российской Федерации и субъектов Федерации. В целом появление федерализма в истории человечества обуславливалось как естественным стремлением народов к организации единого сообщества, так и политикой более могущественных государств по включению в свой состав других народов и государств с сохранением их относительной самостоятельности. Поэтому идеи и принципы федерализма оказали свое позитивное влияние на развитие политико-правовой мысли во многих странах, в результате чего начались интенсивные поиски демократического преобразования их государственного устройства.

Принцип финансовой (налоговой) самостоятельности местного самоуправления проявляется в выборе из установленного на федеральном уровне перечня местных налогов и сборов конкретного налога и сбора, разработке и конкретизации содержания строго определенных элементов избранного налога, а также осуществление процесса по принятию соответствующего решения о введении этого местного налога на территории своей юрисдикции.

Рассматривая налоговую систему страны, прежде всего следует отметить, что под этим понятием подразумевается совокупность существующих в данный момент налогов, пошлин и сборов, взимаемых государством в соответствии с Налоговым кодексом, а также совокупность норм и правил, определяющих правомочия (изменения, отмена и т.п.) и систему ответственности сторон, участвующих в налоговых правоотношениях. На протяжении десятилетий в России происходило построение и укрепление государства с национально-федеративным устройством при жёсткой централизации государственных функций, монополии государства на экономические ресурсы.

Анализ функционирования налоговых систем различных стран показал, что в зависимости от типа государственного устройства налоговая система страны имеет два (при унитарном государстве) или три (при федеративном) уровня.

Создание налоговой системы России, отвечающей требованиям рыночной экономики, началось на рубеже 1991-1992 гг., когда был принят большой пакет законов РФ об отдельных видах налогов, в том числе Закон РФ «Об основах налоговой системы в Российской Федерации».

Налоговая система РФ состоит из трех уровней и включает федеральные, региональные и местные налоги. В основу классификации налогов положен признак компетенции органов государственной власти в применении налогового законодательства. Налоговым кодексом устанавливается исчерпывающий перечень налогов каждого уровня. Сбалансированность налоговой системы обеспечивает бюджеты разных уровней собственными, закрепленными, гарантированными источниками доходов. Кратко охарактеризуем уровни налоговой системы.

Федеральные налоги составляют первый уровень налоговой системы страны. Порядок их зачисления в бюджет, размеры их ставок, объекты налогообложения, плательщики налогов устанавливаются законодательными актами РФ и взимаются на всей ее территории. Основные федеральные налоги перечислены в ст. 13 Налогового кодекса Российской Федерации — НДС, акцизы, таможенные пошлины, налог на прибыль, НДФЛ, пр. Региональные налоги формируют второй уровень налоговой системы; они устанавливаются законодательными актами субъектов РФ и действуют на территории соответствующих субъектов РФ. К ним относится налог на имущество организаций и транспортный налог (ст. 14 Налогового Кодекса Российской Федерации).

Местными налогами признаются налоги, которые установлены Налоговым Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. При установлении местных налогов представительными органами муниципальных образований определяются налоговые ставки, порядок и сроки уплаты налогов. Статьей 15 Налогового Кодекса к ним отнесены налог на имущество физических лиц, земельный налог.

Исследование действующей модели налогового федерализма в России показывает сохранение тенденции к излишней централизации фискальных функций, унитарному типу государственного управления. До настоящего времени не решена проблема разделения полномочий по расходам и доходам между разными уровнями власти. Начиная с 1992 г., происходит передача части функций федерального уровня на нижестоящие уровни власти без адекватного наделения последних дополнительными доходными источниками.

В условиях финансового федерализма необходимо принимать во внимание, что финансовая основа местного самоуправления неразрывно связана с институтами бюджетного и налогового администрирования государства, которые устанавливаются государством законодательно и силой государственного принуждения гарантируются. Принцип финансовой самостоятельности местных органов закреплен в международных договорах. Положения статьи 9 Европейской Хартии детализированы в статьях Федеральный закон «Об общих принципах организации местного самоуправления в Российской Федерации» от 06.10.2003 г. № 131-ФЗ. Указанные нормы предоставляют органам местного самоуправления право формировать муниципальные бюджеты за счет собственных источников доходов, прежде всего — за счет поступлений от местных налогов и сборов. Федеральный закона от 6 октября 2003 г. №131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»[12] включил в себя отдельные нормы ФЗ №126-ФЗ «О финансовых основах местного самоуправления в Российской Федерации» и установил, что этот федеральный закон утрачивает силу с 1 января 2009 года.

Что касается налогового устройства Российской Федерации, то оно подвергалось трансформации соответственно изменению политически господствующих взглядов и видению, каким образом данное устройство должно выглядеть. Причем эти взгляды и политико-экономические доктрины перемещались от либерально-рыночных идей к идеям укрепления общегосударственных начал, от доктрины «берите суверенитета столько, сколько можете переварить» к доктрине «укрепления общегосударственной дисциплины и порядка». Практически это выражалось в расширении полномочий в области налогообложения федерального центра и в сокращении таких полномочий субъектов федерации.

В условиях государства с несколькими уровнями публичной власти необходимо сформулировать принципы распределения как расходных, так и доходных полномочий между уровнями бюджетной системы. В отношении эффективной системы распределения расходных полномочий между уровнями государственной власти следует отметить, что из теоретических исследований следуют рекомендации о том, что на уровне национального (центрального) правительства должны быть сконцентрированы полномочия в области макроэкономического регулирования, а также полномочия по перераспределению дохода между индивидуумами в форме поддержки низкообеспеченных слоев населения. В то же время, необходимо отметить, что полномочия по предоставлению общественных благ в остальных областях распределяются между уровнями государственной власти в соответствии с условиями и традициями конкретных стран. В целом, можно сделать вывод о том, что эффективная бюджетная система подразумевает децентрализованное предоставления большинства общественных благ.

В настоящее время система налогов и сборов Российской Федерации довольно обширна. Вместе с тем каждый налог индивидуален, поскольку предполагает собственную правовую конструкцию и занимает строго определенное место не только в системе налогов и сборов, но и в финансовой системе в целом.

Выяснение местоположения каждого налога в финансовой «системе координат» способствует точному установлению механизма его установления и введения, определению уровня бюджета, в который зачисляется каждый налог, круга плательщиков и перечня объектов, с которых взимается платеж. Посредством деления на различные виды налоги объединяются в отдельные группы, позволяющие более детально определить их юридическую сущность. Точное установление вида налога способствует правильному распределению налоговой компетенции Российской Федерации, субъектов РФ и муниципальных образований. Особое значение видовые критерии налога имеют в правоприменительной практике, поскольку влияют на объем налоговой обязанности налогоплательщика.

Выявлению видовой сущности налога способствует классификация, проведенная по систематизированным критериям.

Видовое многообразие налогов предполагает их классификацию по различным основаниям.

1. В зависимости от плательщика:

а) налоги с организаций - обязательные платежи, взыскиваемые только с налогоплательщиков-организаций (налог на добавленную стоимость, налог на прибыль и др.). Необходимо помнить, что субъектами налогового права являются организации, а не юридические липа, хотя в большинстве случаев организации имеют статус юридического лица. Вместе с тем все организации относятся к плательщикам налогов независимо от наличия статуса юридического лица, в частности филиалы и представительства;

б) налоги с физических лиц - обязательные платежи, взимаемые с индивидуальных налогоплательщиков - физических лиц (налог на доходы физических лиц, налог на имущество, переходящее в порядке наследования или дарения, и др.);

в) общие налоги для физических лиц и организаций - обязательные платежи, уплачиваемые всеми категориями налогоплательщиков независимо от их организационно-правового статуса. Наличие общих налогов обусловлено тем, что главным принципом их взимания является наличие какого-либо объекта в собственности лица (например, земельный налог).

2. В зависимости от формы обложения:

а) прямые (подоходно-имущественные) - налоги, взимаемые в процессе приобретения материальных благ, определяемые размером объекта обложения и уплачиваемые производителем или собственником (налог на прибыль, налог на доходы от капитала и др.). Прямые налоги подразделяются на:

- личные - налоги, уплачиваемые налогоплательщиком за счет и в зависимости от полученного дохода (прибыли) и учитывающие финансовую состоятельность плательщика (например, налог на доходы физических лиц, налог на прибыль (доход) организаций);

- реальные - налоги, уплачиваемые с имущества, в основе которых лежит не реальный, а предполагаемый средний доход, получение которого только ожидается. Ставки реальных налогов рассчитываются, как правило, по результатам деятельности нескольких одинаковых категорий налогоплательщиков (например, налог на вмененный доход, налог на операции с ценными бумагами, земельный налог);

б) косвенные (на потребление) - налоги, взимаемые в процессе расходования материальных благ, определяемые размером потребления, включаемые в виде надбавки к цене товара и уплачиваемые потребителем (акцизы, налог на добавленную стоимость и др.)- При косвенном налогообложении формальным плательщиком выступает продавец товара (работ, услуг), являющийся как бы посредником между государственной казной и потребителем товара (работ, услуг). Реальным же плательщиком налога является потребитель. Именно критерий соотношения юридического и фактического плательщика - один из основных при разграничении налогов на прямые и косвенные.

3. По территориальному уровню:

а) федеральные налоги - устанавливаемые и вводимые в действие федеральным органом представительной власти - Государственной Думой РФ. Перечень федеральных налогов и их ставки являются едиными на всей территории Российской Федерации и не могут быть изменены органами государственной власти субъектов РФ или органами местного самоуправления. Согласно п. 2 ст. 12 ПК РФ федеральные налоги должны устанавливаться непосредственно НК РФ (например, налог на доходы от капитала, экологический налог, акцизы);

б) налоги субъектов РФ - налоги, перечисленные НК РФ, но вводимые в действие представительными (законодательными) органами государственной власти субъектов РФ и обязательные к уплате только на территории соответствующего субъекта РФ (например, налог на имущество организаций, транспортный налог, налог на недвижимость);

в) местные налоги - налоги, устанавливаемые НК РФ, но вводимые в действие представительными органами местного самоуправления и обязательные к уплате на территории соответствующего муниципального образования (например, земельный налог, налог на рекламу, налог на наследование или дарение).

4. В зависимости от канала поступления:

а) государственные - налоги, полностью зачисляемые в государственные бюджеты;

б) местные - налоги, полностью зачисляемые в муниципальные бюджеты;

в) пропорциональные - налоги, распределяемые между бюджетами различных уровней по определенным квотам;

г) внебюджетные - налоги, поступающие в определенные внебюджетные фонды.

5. В зависимости от характера использования:

а) налоги общего значения - используемые на общие цели, без конкретизации мероприятий или затрат, на которые они расходуются. Таковыми являются большинство налогов, взимаемых в Российской Федерации;

б) целевые налоги - зачисляемые в целевые внебюджетные фонды или выделяемые в бюджете отдельной строкой и предназначенные для финансирования конкретно-определенных мероприятий (например, земельный налог).

6. В зависимости от периодичности взимания:

а) разовые - налоги, уплачиваемые один раз в течение определенного периода при совершении конкретных действий (например, налог на наследование или дарение);

б) регулярные - налоги, взимаемые систематически, через определенные промежутки времени и в течение всего периода владения или деятельности плательщика (налог на доходы физических лиц, налог на имущество организаций и др.).

Классификация налогов на стадии формирования ресурсной базы государственного управления и местного самоуправления должна отвечать на вопросы «за счет чего», а классификация налогов на стадии использования (ставших уже ресурсами для реализации спектра функций государства и муниципалитетов) должна отвечать на вопрос «на что», в соответствии с системно построенной бюджетной классификацией расходов[13]:

Г1) рентные природно-ресурсные за право пользования, соответствующие абсолютной ренте;

Г2) рентно-выравнивающие (регулирующие), соответствующие дифференциальной ренте (акцизы, таможенные пошлины, налог на игорный бизнес и т.д.);

ГЗ) имущественные (налог на имущество организаций, налог на имущество физических лиц, налог на недвижимость и т.д.);

Г4) доходные (налог на прибыль, налог на доходы физических лиц, налог на доходы от капитала, налог на наследование или дарение);

Г5) специальные (лицензионные сборы, госпошлины);

Г6) штрафные (платежи за загрязнение окружающей среды и т.д.).

Перечисленные критерии классификации налогов не являются исчерпывающими, но вместе с тем достаточны для юридической характеристики всех действующих ныне налогов и сборов в Российской Федерации. В научной и учебной литературе налоги группируются и иными способами, что позволяет более точно выявить сущность каждого обязательного платежа, взимаемого в обязательном порядке.

Похожие работы

... государство стремится использовать ее в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением - налоговой политикой, закрепляемой в соответствующих нормативных правовых актах. Согласно ст. 8 Конституции РФ "в Российской Федерации гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств ...

... опубликованию. Ведомственные нормативные акты (инструкции, приказы, письма, разъяснения и т.п.), издаваемые во исполнение решений высших органов государственной власти и управления страны либо по их поручению, подлежат обязательной регистрации в Министерстве юстиции Российской Федерации. После того они должны быть официально опубликованы в газете «Российские вести». Налоговая политика ...

... , стимулирование развития приоритетных сфер деятельности и структурных сдвигов . Формирования налоговой политики должно строиться на соблюдении следующих принципов: - стабильности налоговой системы; - одинакового налогообложения производителей независимо от отраслевой принадлежности предприятия (фирмы) и формы собственности; - равенства налогового бремени для различных ...

... как из теории оптимального налогообложения, так и из анализа налоговой реформы. 1. 3. Стратегические цели и тактические задачи налоговой политики. Сложившиеся в государстве те или иные закономерности налоговых отношений отражают тактику и стратегию налоговой политики, являющейся составной частью финансовой политики. Содержание и цели налоговой политики обусловлены социально-экономическим ...

0 комментариев