Навигация

Отказ от прогрессивной системы налогообложения для основной массы получателей доходов

124889

знаков

2

таблицы

3

изображения

2. Отказ от прогрессивной системы налогообложения для основной массы получателей доходов.

3.Установление таких правил расчёта налогооблагаемой массы, при которых инвестиции в производство и производительное накопление граждан и предприятий фактически полностью освобождается от налогообложения.

Формирование налоговой политики России, результатом которой стала радикальная реорганизация налоговой системы страны, велось под знаком принятых без обсуждения следующих постулатов:

налоговая система ведущих западных стран является образцом эффективности и стимулирующего воздействия на экономическое развитие;

при копировании налоговая система окажется столь же эффективной и стимулирующей и для российских условий;

конечным итогом и целью формирования налоговой системы России является принятие Налогового кодекса.

В соответствии с этими убеждениями в российские условия были перенесены целые блоки, составляющие основу западной налоговой системы. Между тем, по своим внешним параметрам и составу налогов российская система налогообложения, в значительной степени копируя западные модели, не учитывала российской специфики.

История развития налогообложения свидетельствует, что налоги могут быть не только источником наполнения бюджетов, но и инструментом регулирования тех или иных социально-экономических процессов. Например, правительства стран могут использовать налоговую систему для перераспределения доходов между членами общества, стимулировать некоторые виды деятельности. Сознательное использование налогов для достижения определенных целей происходит в рамках налоговой политики.

Налоговая политика направлена на разрешение стоящих перед обществом задач, среди которых выделяют долгосрочные и краткосрочные. Перед правительствами развитых стран стоят следующие долгосрочные цели: экономический рост, максимальный уровень занятости и благосостояние населения. Краткосрочными целями относительно налоговой политики могут быть наполнение государственного бюджета, его сбалансированность на том или ином уровне по отношению к ВВП, стимулирование инвестиционной деятельности.

Если налоговую политику не отрывать от фискальной, можно выделить следующие типы бюджетно-налоговой политики:

• дискреционную фискальную;

•недискреционную, или политику «вмонтированных стабилизаторов».

Дискреционной политика называется тогда, когда парламент и правительство сознательно вносят изменения в налоговую систему и расходы бюджета с целью влияния на реальный ВВП, занятость, инфляцию. Таким образом, при проведении дискреционной политики изменения в налоговой системе зависят от решений правительства.

Дискреционная политика может быть стимулирующей и сдерживающей. Считается, что стимулирующую политику целесообразно проводить при экономическом спаде. В области налогов она предусматривает уменьшение налоговых изъятий из доходов граждан с целью увеличения совокупного спроса.

В теории и практике бюджетно-налоговой политики часто используются две важные категории — «предельная склонность к потреблению» и «предельная склонность к сбережениям». Первая характеризует долю дополнительного дохода, которую граждане расходуют на потребление, вторая — долю сбережений в доходах. Увеличение спроса должно стимулировать рост ВВП и занятости. Совокупный спрос можно повысить посредством не только изменения налогов, но и увеличения расходов бюджета.

Сдерживающая бюджетно-налоговая политика целесообразна тогда, когда экономика находится в состоянии чрезмерного подъема и спрос превышает предложение. В таком случае возникает инфляция спроса и появляется необходимость ограничения потребительских расходов населения. Это можно сделать, либо уменьшая расходы бюджета, либо увеличивая налоговые изъятия путем повышения ставок налогообложения или рационализации налоговых льгот.

Глава 2. Налоговая политика РФ

2.1 Анализ практики исчисления и уплаты федеральных налогов

Основная часть доходов бюджетной системы в России складывается из четырех видов налогов:

- налога на добавленную стоимость

- налога на прибыль

- налога доходы физических лиц

- единого социального налога.

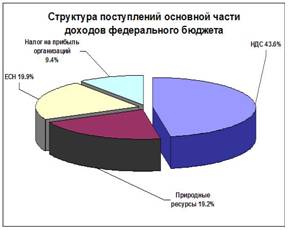

Основная доля поступлений федерального бюджета (92,1%) состоит из четырех видов налогов. Так, налог на добавленную стоимость обеспечил – 43,6% поступлений налогов и сборов в федеральный бюджет, единый социальный налог – 19,9%, платежи за пользование природными ресурсами – 19,2%, налог на прибыль организаций – 9,4 процента (в качестве примера взяты данные УФНС Ставропольского края) (рис.1)

Рис. 1. Формирование доходов федерального бюджета от налоговых посуплений

Рассмотрим подробнее вышеобозначенные налоги и сборы, составляющие основу поступлений в консолидированный бюджет.

Налоги, уплачиваемые юридическими лицами, составляют основу доходной части бюджета. Система налогообложения юридических лиц регулируется законами Российской Федерации и прежде всего Налоговым кодексом. Все налоги, уплачиваемые юридическими лицами, по источникам покрытия можно разделить на включаемые в отпускную цену, уплачиваемые за счет прибыли, относимые на финансовые результаты организаций, включаемые в себестоимость продукции и услуг.

Среди косвенных налогов, включаемых в отпускную цену, наиболее значимым является налог на добавленную стоимость (НДС). НДС – косвенный многоступенчатый налог, взимаемый на всех стадиях производства и реализации. Правовая основа НДС – гл.21 НК.[19] Система взимания НДС в России не предусматривает непосредственного определения добавленной стоимости. Вместо этого ставка применяется к компонентам добавленной стоимости: к стоимости реализованного товара. Налогоплательщик выписывает покупателю специальный счет-фактуру, увеличивая цену товара на сумму налога, который указывается отдельно. Из полученного от покупателя налога налогоплательщик вычитает сумму налога, уплаченного им при приобретении необходимых для производственных нужд товаров и выделенного в счете-фактуре поставщика. Разница уплачивается в бюджет. НДС традиционно относят к косвенным (перелагаемым на потребителя) налогам.

Объектом налогообложения признаются следующие операции: 1) реализация товаров (работ, услуг) на территории РФ; 2) передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций; 3) выполнение строительно-монтажных работ для собственного потребления; 4) ввоз товаров на таможенную территорию Российской Федерации. НДС является федеральным закрепленным налогом, поступает в федеральный бюджет[20] и составляет более 35 процентов в налоговых доходах консолидированного бюджета. НДС платят все предприятия и организации независимо от форм собственности. Объектом обложения являются обороты по реализации товаров (работ, услуг) без НДС. Обложению подлежат также полученные авансовые платежи, пеня, штрафы и неустойки, безвозмездная финансовая помощь, оказываемая организацией. В облагаемую базу включается и акциз, если он выступает элементом цены товара. При бартерных операциях оборот определяют по рыночным ценам на момент совершения сделки. Ставки налога по продовольственным товарам (кроме подакцизных) и товарам для детей составляют 10 процентов, а по остальным товарам - 18 процентов (основная ставка), также применяются расчетные ставки (п.4 ст. 164 НК), и ставка 0%, применяемая при экспортных поставках. В расчетно-платежных документах сумма НДС должен выделяться отдельной строкой. При расчете НДС оборот по реализации товаров определяют, как правило, по их отгрузке с обязательным составлением счетов-фактур. От уплаты НДС освобождаются экспортируемые товары, платные медицинские услуги населению, лекарства, научно-исследовательские и опытно-конструкторские работы, выполняемые за счет бюджета, и некоторые другие товары и услуги.

Одним из крупных косвенных налогов, выступающих элементом цены товара и уплачиваемых юридическими лицами, являются акцизы. В отличие от многоступенчатого НДС акцизы уплачиваются в бюджет однократно производителем подакцизного товара и теоретически перекладываются на покупателя. Поэтому косвенные налоги, в том числе и акцизы, имеют регрессивный характер. С целью ослабить их влияние на малообеспеченные слои населения, в число подакцизных товаров традиционно включают товары, пользующиеся повышенным спросом, но недорогие в производстве (спиртные и табачные изделия, бензин и т.п.). Экономическая роль акцизов заключается в перераспределении доходов и препятствии образованию сверхвысокой прибыли.

Акцизы регулируются главой 22 НК РФ. Список подакцизных товаров приведен в ст. 181 НК. Ставки акцизов делятся на специфические (в твердых суммах) и адвалорные (в процентах). Объект налогообложения – реализация произведенных подакцизных товаров, ввоз подакцизных товаров на таможенную территорию РФ. Сроки уплаты налога различаются в зависимости от вида произведенной продукции. Акцизы являются регулирующим налогом. Налоговым периодом признается календарный месяц.

Ряд налогов включается в себестоимость продукции. К основным из них относятся единый социальный налог и некоторые другие. Среди них наиболее значимым выступает единый социальный налог. Он служит для накопления средств государством в целях реализации прав граждан на пенсионное и социальное обеспечение (страхование) и медицинскую помощь. Налогоплательщиками выступают юридические лица и индивидуальные предприниматели. Объектом налогообложения являются выплаты и иные вознаграждения, начисляемые работодателями в пользу работников по всем основаниям. Налог построен по регрессивному принципу - ставка налога снижается по мере роста налогооблагаемой базы (размера выплаты), приходящейся на каждого работника организации. Максимальная ставка налога установлена в размере 26 процента. Такое построение налога приводит к стремлению большинства предприятий занизить в отчетности фактически произведенную оплату труда и тем самым сократить налоговые платежи. Доля этого налога составляет в доходах федерального бюджета 13,2 процента.

На финансовые результаты предприятий и организаций относятся такие налоги, как налог на имущество предприятий. Налог на имущество предприятий является региональным налогом и уплачивается по ставке 2 процента к величине среднегодовой стоимости их имущества (основные средства, признаваемые таковыми в соответствии с порядком ведения бухгалтерского учета). Он зачисляется равными долями в региональные и местные бюджеты по месту нахождения предприятий.

Среди налогов, уплачиваемых за счет прибыли организаций, наиболее значимым является налог на прибыль. Объектом обложения выступает прибыль, которая определяется как полученный доход (выручка), уменьшенный на величину расходов. Ставка налога установлена в размере 24 процента (вместо в 35 процентов, которая действовала до 01.01.2002 г.). Снижение налога позволило налогоплательщикам получить дополнительные финансовые ресурсы на инвестиции и развитие производства. Налог делится между федеральным (6,5 процентов в налоговой ставке) и региональным (17,5 процента ее уровня) бюджетами. За счет прибыли организации уплачиваются также пеня и недоплаты по другим налогам, что делает фактическое изъятие прибыли значительно большим, чем уплата налога на прибыль по установленной ставке. Для отдельных категорий налогоплательщиков применяются особые режимы налогообложения - упрощенная система взимания налогов, единый налог на вмененный доход, единый сельскохозяйственный налог.

С введением в действие с 1 января 2001 года главы 23 «Налог на доходы физических лиц» части второй Налогового кодекса Российской Федерации система налогообложения доходов физических лиц существенно изменилась. Основной налог, уплачиваемый физическими лицами, это НДФЛ. НДФЛ зачисляется в бюджеты субъектов Федерации по нормативу 70 % и в местные бюджеты в зависимости от вида муниципального образования (Бюджетный Кодекс Российской Федерации). Таким образом, налог является регулирующим. Налог построен на резидентском принципе, для определения налогового статуса физического лица используется тест физического присутствия. Полную налоговую обязанность несут лица, проживающие на территории Российской Федерации не менее 183 дней в течение 12 последовательных календарных месяцев. Лица, проживающие на территории России меньше этого срока, несут ограниченную налоговую обязанность, то есть уплачивают налог только с дохода, полученного от источников в Российской Федерации. Налогообложению подлежит доход, полученный как в денежной, так и в натуральной форме, а также в форме материальной выгоды. Законодательство предусматривает налогообложение некоторых привилегий и благ, получение которых в обычных условиях потребовало бы от налогоплательщика дополнительных затрат: получение беспроцентных ссуд или займов по льготным ставкам, приобретение товаров по ценам ниже рыночных у лиц, являющихся взаимозависимыми по отношению к налогоплательщику.

Концепция налогообложения ориентирована на снижение налоговой нагрузки на физических лиц за счет расширения видов доходов, не подлежащих обложению налогом, и налоговых вычетов, а также установления минимальной налоговой ставки 13 процентов для налогообложения большей части доходов физических лиц. Законодатель установил четыре размера налоговых ставок - 13, 30, 35 и 9 процентов. При этом налоговая ставка 30 процентов применяется для налогообложения доходов, полученных физическими лицами, не являющимися налоговым резидентами Российской Федерации, и дивидендов, а налоговая ставка 35 процентов - применяется для налогообложения доходов: выигрышей, получаемых от лотерей; процентных доходов по вкладам в банках, материальной выгоды от экономии за пользование заемными средствами. Минимальная налоговая ставка 13 процентов применяется для налогообложения иных доходов, которые не подпадают под обложение налогом с применением повышенных ставок 30 и 35 процентов. При этом налогообложение доходов физических лиц осуществляется в соответствии с российским налоговым законодательством независимо от того на территории какого субъекта Российской Федерации физическое лицо проживает и получает доходы, подлежащие обложению налогом. Введение различных размеров налоговых ставок направлено на легализацию основного вида доходов физических лиц - заработной платы, а также сокращение схем ухода от налогообложения путем получения доходов в виде беспроцентных займов (кредитов), процентных доходов по вкладам в банках, приобретения товаров по ценам ниже рыночных и т.д. Глава 23 НК предусматривает довольно широкий круг льгот, особенно изъятий. (ст. 218 – 221 НК РФ).

Похожие работы

... государство стремится использовать ее в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением - налоговой политикой, закрепляемой в соответствующих нормативных правовых актах. Согласно ст. 8 Конституции РФ "в Российской Федерации гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств ...

... опубликованию. Ведомственные нормативные акты (инструкции, приказы, письма, разъяснения и т.п.), издаваемые во исполнение решений высших органов государственной власти и управления страны либо по их поручению, подлежат обязательной регистрации в Министерстве юстиции Российской Федерации. После того они должны быть официально опубликованы в газете «Российские вести». Налоговая политика ...

... , стимулирование развития приоритетных сфер деятельности и структурных сдвигов . Формирования налоговой политики должно строиться на соблюдении следующих принципов: - стабильности налоговой системы; - одинакового налогообложения производителей независимо от отраслевой принадлежности предприятия (фирмы) и формы собственности; - равенства налогового бремени для различных ...

... как из теории оптимального налогообложения, так и из анализа налоговой реформы. 1. 3. Стратегические цели и тактические задачи налоговой политики. Сложившиеся в государстве те или иные закономерности налоговых отношений отражают тактику и стратегию налоговой политики, являющейся составной частью финансовой политики. Содержание и цели налоговой политики обусловлены социально-экономическим ...

0 комментариев