Навигация

Виды и значения налоговой политики

124889

знаков

2

таблицы

3

изображения

1.3 Виды и значения налоговой политики

Российская налоговая система пока не является эффективным инструментом обеспечения перехода к экономике инновационного типа. Налоговая политика всегда выступает частью общей социально-экономической политики. В тоже время, налоги являются единственным инструментом, посредством которого государство формирует централизованные фонды финансовых средств.

Под политикой в области налогов понимается деятельность органов государственной власти и государственного управления по формированию элементов различных налогов. Под налоговой политикой понимается деятельность органов государственной власти и государственного управления, осуществляемую в рамках общей экономической стратегии государства по комплексному решению вопросов налогообложения с учетом интересов и целей конкретного государства на соответствующем этапе его исторического развития. Из этого следует, что налоговая политика характеризуется деятельностью не только по управлению различными элементами налогов (ставки, объект, база, период, льготы и т. д.), но и участниками налоговых правоотношений, налоговым законодательством, налоговым администрированием.

Специфика налоговой политики определяется рядом факторов. Выделяют три основные группы факторов, предопределяющих условия формирования и реализации налоговой политики:

• временной фактор, который изменяет приоритеты целей и задач и их ценность;

• ресурсный фактор, который определяет возможности для проведения налоговой политики, а также ограничения при ее осуществлении;

• человеческий фактор, когда в условиях ограниченности ресурсов приходится принимать важнейшие решения в конкретных исторических условиях с учетом различных рисков.

Налоговая политика формируется и реализуется под постоянным воздействием внешней среды, влияние которой обусловливают следующие ее сегменты: положение страны на различных международных рынках, отраслевая и региональная структура экономики, условия конкуренции, инфляционные процессы.

Для проводимой в настоящее время в Российской Федерации налоговой реформы главным является достижение оптимального соотношения между стимулирующей и фискальной ролью налогов. Основной функцией налогов общепризнанно является фискальная функция. Она непосредственно произрастает из функции государственных финансов и отражает движение стоимости в форме фискального платежа - обязательного взноса юридических и физических лиц в государственный бюджет или государственные внебюджетные фонды. В этом проявляется единство и взаимосвязь частной категории налогов с более общими категориями государственных финансов и финансов в целом, а также специализация налогов в общей системе финансовых отношений - правовая, фискальная форма движения стоимости от собственника денежных средств в государственную казну. В этом случае, основными задачами налоговой реформы должны быть обозначены более справедливое распределение налогового бремени, переход к оптимальным налоговым ставкам и общее упрощение налоговой системы.

Налог как специфический институт базируется на асимметрии силы сторон, властном принуждении, регулярном и неотвратимом характере изъятий. Подтверждением не совершенства налоговой системы России являются дискуссии по вопросу о природе налога, что имеет основополагающее значение для выработки общих условий установления налогов, определение налогоплательщиков и элементов налогообложения. С принятием Налогового кодекса и Бюджетного кодекса, во-первых, происходит четкое разграничение налоговых и неналоговых доходов бюджета, во-вторых, совокупность налоговых платежей и взносов ограничивается только налогами и сборами.

Из анализа мирового опыта налогового регулирования известно, что косвенные налоги в наибольшей степени, чем другие налоги, препятствуют экономическому росту. При формулировании концепции налоговой реформы представляется целесообразным использовать опыт стран Европы, Азии, Америки, достигших наибольших успехов. Сегодня общепринятыми в этих странах являются следующие принципы построения системы налогообложения:

-Налоги должны быть по возможности минимальны;

-Минимально необходимыми должны быть и затраты на их взимание;

-Налоги не должны препятствовать конкуренции;

-Налоги должны соответствовать структурной политике государства в экономической сфере;

-Налоги должны быть нацелены на справедливое распределение доходов;

-Налоговая система должна исключать двойное налогообложение.

На мировом рынке особые преимущества имеют те страны, которые проводят рациональную сдержанную налоговую политику. Эти страны привлекают значительную долю иностранных инвестиций, поскольку инвесторы принимают решения, не в последнюю очередь, ориентируясь на размер налоговых ставок; в них ускоренно формируется широкая прослойка состоятельных собственников, что является основой благосостояния страны, её политической и экономической стабильности. Анализ данных тенденций приводит к заключению, что большинство из них решило или решает следующие основные задачи:

1.Установление налоговых ставок на уровне ниже среднемировых.

Похожие работы

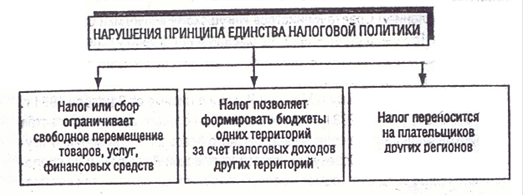

... государство стремится использовать ее в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением - налоговой политикой, закрепляемой в соответствующих нормативных правовых актах. Согласно ст. 8 Конституции РФ "в Российской Федерации гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств ...

... опубликованию. Ведомственные нормативные акты (инструкции, приказы, письма, разъяснения и т.п.), издаваемые во исполнение решений высших органов государственной власти и управления страны либо по их поручению, подлежат обязательной регистрации в Министерстве юстиции Российской Федерации. После того они должны быть официально опубликованы в газете «Российские вести». Налоговая политика ...

... , стимулирование развития приоритетных сфер деятельности и структурных сдвигов . Формирования налоговой политики должно строиться на соблюдении следующих принципов: - стабильности налоговой системы; - одинакового налогообложения производителей независимо от отраслевой принадлежности предприятия (фирмы) и формы собственности; - равенства налогового бремени для различных ...

... как из теории оптимального налогообложения, так и из анализа налоговой реформы. 1. 3. Стратегические цели и тактические задачи налоговой политики. Сложившиеся в государстве те или иные закономерности налоговых отношений отражают тактику и стратегию налоговой политики, являющейся составной частью финансовой политики. Содержание и цели налоговой политики обусловлены социально-экономическим ...

0 комментариев