Навигация

Налоговая система Германии

41778

знаков

1

таблица

0

изображений

Содержание

Введение ……………………………………………………………….….3

1. Особенности налоговой системы Германии …………………….….4

1.1. Налоговая система Германии, ее становление и развитие ….…..4

1.2. Налоговая реформа …………………………………………….……6

1.3. Налоговое законодательство ………………………………….……8

1.4. Принципы и построение налоговой системы Германии …….….9

2. Виды налогов ………………………………………….…………..….12

2.1. Налоги на владение …………………………………….……..……12

2.1.1. Подоходный налог …………………………….……………..…..12

2.1.2. Налог с корпораций ………………………………………….…..15

2.1.3. Промысловый налог ……………………………………….…….16

2.1.4. Земельный налог ……………………………………………..…..17

2.1.5. Налог на имущество ……………………………………….…….18

2.1.6. Налог на наследство и дарение …………………………………19

2.2. Налоги на операции в сфере обращения …………………………20

2.2.1. Налог на добавленную стоимость ………………………………20

2.2.2. Налог на автомобиль ……………………………………………..21

2.3. Налоги на потребление (акцизы) …………………………………22

2.4. Социальные отчисления ……………………………………………23

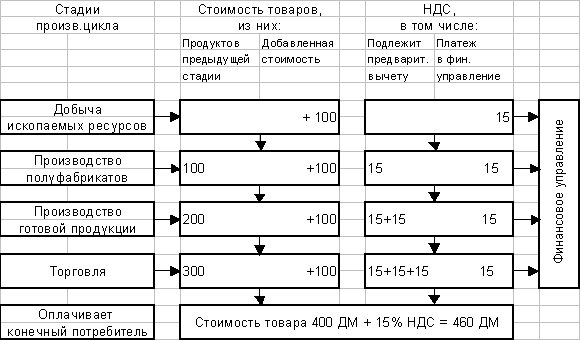

3. Практический пример ………………………………………………..25

Заключение ………………………………………………….……………53

Список использованной литературы ………………………………….54

Введение

Федеративная республика Германия как государство прошла различные стадии политического и экономического устройства, не раз поднималась из разрухи, вызванной мировыми войнами, выросла в экономически мощное государство с выраженной социальной ориентацией. К числу государств, имеющих высокоцентрализованную финансовую систему, относится и Германия. Основной чертой системы налогообложения в этой стране является закрепленное в Конституции положение, регулирующее разделение налоговых доходов между бюджетами различного уровня (федеральные, земельные, местные), причем разделению подлежат практически все источники доходов.

В любой стране налоговая система является основополагающим фактором функционирования национальной экономики. Налоговая система Германии показательна, прежде всего, тем, что на ее базе удалось достичь как высокого уровня экономического развития, так и обеспечить высокую степень социальной защиты для своих граждан.

Системе налогообложения в Германии, которая очень сложна, так как насчитывает около 45 различных видов налогов. В данной работе будет рассмотрено, как рассчитываются основные налоги в Германии, а именно подоходный налог для физических лиц, налог с корпораций и налог на добавленную стоимость (НДС) для юридических лиц.

В Германии применяется как вертикальное, так и горизонтальное выравнивание доходов. Высокодоходные земли (Бавария, Вюртемберг, Северный Рейн-Вестфалия) перечисляют часть своих финансовых ресурсов менее развитым землям (Саксония, Шлезвиг-Голштейн). Это явилось итогом многолетнего развития налоговой системы Германии.

1. Особенности налоговой системы Германии

1.1. Налоговая система Германии, ее становление и развитие

При образовании в 1871 г. Немецкой империи установление всех основных прямых налогов оставалось прерогативой входящих в неё государств (нынешних земель). Империи было передано право устанавливать лишь таможенные пошлины и общеимперские налоги на предметы потребления: табак, пиво, водку, сахар, соль. Закрепление права сбора таможенных пошлин и акцизов положило начало созданию общего экономического пространства. Но для финансирования общих расходов этого, естественно, не хватало. Источником средств явились доходы от почтового и телеграфного ведомства и матрикулярные взносы отдельных земель, имевшие характер подушного налога. Для покрытия чрезвычайных потребностей предусматривалась возможность прибегнуть к займам.

Регулярные взносы отдельных государств ставили империю в серьёзную зависимость от них. Это и определило пути развития налоговой систем Германии. В девяностые годы прошлого века были введены гербовые сборы на ценные бумаги, векселя, игральные карты, в 1906 г. - налог с наследства, в 1913 г. - налог на имущество и одновременно налог на прирост имущества. С 1916 г. Германия уже активно использовала возможности прямого налогообложения. Развивалось и косвенное налогообложение, ибо пошлин и акцизов не хватало на покрытие расходов, связанных с военным поражением. В июле 1918 г. Германия ввела налог с оборота сначала по ставке 0.5%. Он просуществовал до перехода к налогообложению добавленной, или вновь созданной, собственности, что произошло только в шестидесятые годы.

В декабре 1919 г. с утверждением Имперских правил налогообложения, разработанных министром финансов Эрцбергером, началась крупнейшая налоговая реформа. Огромные финансовые трудности, возникшие в результате экономических и социальных последствий первой мировой войны, привели к усилению централизации в области налогообложения. В итоге в Веймарской республике было создано единое финансовое управление, контролирующее поступление всех видов налогов, независимо от их последующего распределения. Это финансовое управление функционировало вплоть до мая 1945 г.

В послевоенной Германии было законодательно установлено, что государственные задачи должны распределяться между федерацией и землями, входящими в её состав. Про этом федерации и земли раздельно несут расходы, возникающие при выполнении ими своих функций; федерации и земли самостоятельны в вопросах своего бюджетного устройства.

Наряду с федеральным государством и землями носителями определённых общественно-социальных функций выступают общины, обладающие местными бюджетами. Ключевые позиции в налоговом законодательстве принадлежат федерации. В то же время для обеспечения финансирования всех трех уровней управления налоговая система Германии построена таким образом, что наиболее крупные источники формирует сразу три или два бюджета. Так, подоходный налог с физических лиц распределяется следующим образом: 42.5% поступлений направляются в федеральный бюджет, 42.5% - в бюджет соответствующей земли и 15% - в местный бюджет. Налог на корпорации делится в пропорции 50% на 50% между федеральным и земельным бюджетами. Налог на предпринимательскую деятельность взимается местными органами управления, но им остаётся половина, а вторая половина перечисляется в федеральный и земельный бюджеты. Налог на добавленную стоимость также распределяется по трем бюджетам. Соотношения распределения этого налога могут быть самыми различными и меняться с течением времени, поскольку он служит регулирующим источником дохода.

Похожие работы

... от фонда заработной платы составляют 6,8%. Сумма отчислений, как и в США, делится в равной пропорции между работодателями и работником. Характеризуя далее организацию налоговой системы в Германии, следует также отметить, что в ней применяется не только вертикальное, но и горизонтальное выравнивание доходов. Высокодоходные земли перечисляют часть своих финансовых ресурсов менее развитым землям, ...

... его нюансов, а учет российской специфики не должен менять сути заимствуемых подходов к решению проблем. 2.4 Анализ проблем бюджетной системы Германии Рассмотрев бюджетную систему ФРГ я увидела много позитивных моментов, но в то же время существуют и проблемы. Во- первых согласно анализу, проведенному Институтом экономических исследований в Халле (по поручению Министерства финансов ФРГ) на ...

... не имеет прав проведения самостоятельной налоговой политики. Они строго следуют установленным федеральным законам в области налогообложения. В соответствии с административно–территориальным делением налоговая система Испании трехступенчата. Корпорации и население платят федеральные, региональные и местные налоги. Федеральные налоги контролируются Государственным агентством налоговой службы, ...

... необходимых темпов экономического развития, как правило, необходима мобилизация налогового режима, то это означает ослабление фискальной позиции государства. 2 Налоговые системы зарубежных стран 2.1 Налоговая система США Налоговая система США исходит в основе своего построения из общего экономического принципа либерализации, сущность которого заключается в максимально возможном ...

0 комментариев