Навигация

2.1.5. Налог на имущество

(vermoegensteuergesetz)

Важное место в налоговой системе Германии занимают поимущественные налоги, история которых насчитывает уже более 920 лет. Налогом на имущество облагается собственность юридических и физических лиц. Как и в случае подоходного налога, при взимании этого налога различается ограниченная и неограниченная налоговая повинность. Базой для исчисления по этому налогу является стоимость совокупного имущества налогоплательщика к началу календарного года, уменьшенная на необлагаемый минимум. Для физических лиц он равен 70000 евро. К нему предоставляется дополнительный необлагаемый минимум в размере 30000 евро в том случае, если налогоплательщику исполнилось 60 лет или он на три года получил инвалидность.

Ставка поимущественного налога для юридических лиц 0,6% ежегодно от стоимости налогооблагаемого имущества, для физических лиц — 1,0%.

При формировании налогооблагаемой базы по этому налогу вычитаются долги и обязательства, а также установленные законом льготы. Так, не принимаются в расчет процентные и беспроцентные задолженности, сберегательные вклады, банковские активы, активы почтовых счетов, западногерманские и иностранные платежные средства, акции и паи ниже общей суммы в 11000 евро; по физическим лицам — страховки, пособия из фонда занятости населения и т.п.

Благородные металлы, драгоценные камни, жемчуг, монеты и медали учитываются только в том случае, если их стоимость превышает 10000 евро, украшения и предметы роскоши — 10000 евро в совокупности, произведения искусств, коллекции — при стоимости выше 20000 евро.

2.1.6. Налог на наследство и дарение

(Erbschafts- und Schenkungssteuer)

Налог на наследство и дарение взимается по ставкам, дифференцированным в зависимости от степени родства и стоимости приобретенного имущества.

В соответствии с § 1,2 Закона о налогообложении наследства и дарения, приобретение по случаю смерти (то есть получение наследства) подлежит уплате пошлины с наследства. Налоговую повинность отдельно взятое лицо несет тогда, если наследодатель (то есть умерший) на момент своей смерти или наследник на момент смерти наследодателя является местным жителем Германии. Согласно положениям закона, под местными жителями понимаются, в первую очередь, физические лица, которые имеют местожительство или постоянно проживают в Германии.

Согласно §16 Закона о налогообложении наследства и дарения, в этой связи следует также учитывать и минимальные суммы наследства, не облагаемые налогом (Freibeträge). Если дети получают наследство от своих родителей, то необлагаемый налогом минимум в настоящее время составляет 205.000 евро.

2.2. Налоги на операции в сфере обращения

К налогам на операции в сфере обращения относятся налог с оборота, или налог на добавленную стоимость, налог с оборота при импорте, налог на автомобили, отчисления казино, налог на страхование. Данная группа налогов носит характер обратных налогов.

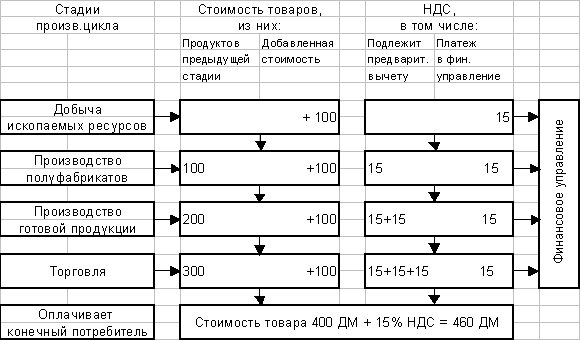

2.2.1. Налог на добавленную стоимость

(Umsatzsteuer)

Наиболее значимым с фискальной точки зрения в Германии среди налогов на юридических лиц является налог на добавленную стоимость, который заменил ранее взимаемый налог с оборота. Как и любой другой косвенный налог, он ложится бременем на потребителя, а юридические лица являются его техническими сборщиками. Налог включается в цену товара с обязательным отдельным указанием его суммы в счетах.

Объектом обложения этим налогом является оборот, то есть поставки товаров, оказание услуг, ввоз товара и его приобретение. Практически — это общий акциз в отношении частного и общественного потребления

Схема исчисления этого налога построена так, что все товары, услуги, попадая конечному потребителю, оказываются обложенными этим налогом в одинаковой мере, независимо от количества оборотов товара или услуги на пути к потребителю. Это обеспечивается путем системы предварительных вычетов сумм налога, осуществляемых юридическими лицами в финансовом управлении. Общая ставка налогообложения, равная 19%, применяется к большинству оборотов товаров, услуг, сниженная ставка в размере 7% применяется к поставкам продукции личного потребления, ввозу и потреблению внутри ЕС почти всех продовольственных товаров (исключая напитки и обороты ресторанов), а также к услугам пассажирского транспорта ближнего радиуса действия, оборотам книг.

Предварительные вычеты налога осуществляются лишь в том случае, если товары или услуги используются юридическим лицом для производственных целей.

Ряд товаров и услуг освобожден от обложения налогом на добавленную стоимость. К ним относятся экспортные поставки, отдельные обороты морского судоходства и авиатранспорта, а также ряд других услуг, связанных с ввозом, вывозом и транзитными экспортно-импортными операциями. По этим товарам и услугам предусмотрен предварительный вычет НДС.

К другой группе освобожденных товаров и услуг, не предусматривающей предварительного вычета, относятся услуги врачей и представителей других лечебных профессий, услуги общества федерального страхования, услуги большинства больниц, летних школ, театров, музеев, а также предоставления кредитов и сдаче в аренду земельных участков и некоторые другие.

Похожие работы

... от фонда заработной платы составляют 6,8%. Сумма отчислений, как и в США, делится в равной пропорции между работодателями и работником. Характеризуя далее организацию налоговой системы в Германии, следует также отметить, что в ней применяется не только вертикальное, но и горизонтальное выравнивание доходов. Высокодоходные земли перечисляют часть своих финансовых ресурсов менее развитым землям, ...

... его нюансов, а учет российской специфики не должен менять сути заимствуемых подходов к решению проблем. 2.4 Анализ проблем бюджетной системы Германии Рассмотрев бюджетную систему ФРГ я увидела много позитивных моментов, но в то же время существуют и проблемы. Во- первых согласно анализу, проведенному Институтом экономических исследований в Халле (по поручению Министерства финансов ФРГ) на ...

... не имеет прав проведения самостоятельной налоговой политики. Они строго следуют установленным федеральным законам в области налогообложения. В соответствии с административно–территориальным делением налоговая система Испании трехступенчата. Корпорации и население платят федеральные, региональные и местные налоги. Федеральные налоги контролируются Государственным агентством налоговой службы, ...

... необходимых темпов экономического развития, как правило, необходима мобилизация налогового режима, то это означает ослабление фискальной позиции государства. 2 Налоговые системы зарубежных стран 2.1 Налоговая система США Налоговая система США исходит в основе своего построения из общего экономического принципа либерализации, сущность которого заключается в максимально возможном ...

0 комментариев