Навигация

2.1.2. Налог с корпораций

(Körperschaftsteuer)

Налог с корпораций уплачивают юридические лица (акционерные общества, различные товарищества, а также государственные организации, в том случае если они занимаются частной хозяйственной деятельностью). Объектом налогообложения является прибыль, полученная вышеуказанными налогоплательщиками в течение календарного года. При формировании объекта налогообложения широко используется ускоренная амортизация. Проценты по ссудам не облагаются налогом. В отношении налога с корпораций существует ограниченная и неограниченная налоговая повинность. Неограниченная налоговая повинность распространяется на все доходы тех юридических лиц, дирекция которых или местонахождение располагается на территории ФРГ (юридическое лицо является налоговым резидентом ФРГ). Ограниченную налоговую повинность несут те юридические лица, которые получают доходы в ФРГ, но постоянное представительство имеют за ее пределами.

Базовая ставка налога с корпораций составляет 15%, которая была уменьшена с 25% в 2007 г.. В том случае, если прибыль корпораций не распределяется, используется ставка в 29-31%. Таким образом стимулируется распределение прибыли корпораций.

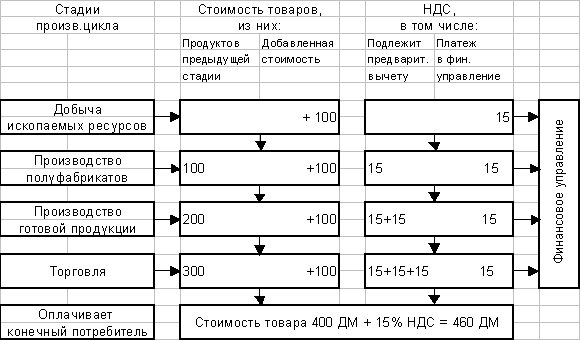

Проблема двойного налогообложения, возникающая повсеместно при включении дивидендов, выплачиваемых акционерам из чистого дохода корпораций в облагаемый личный доход физического лица, решена в Германии посредством зачета суммы налога, уплаченного корпорацией при формировании налогооблагаемой базы у акционеров по подоходному налогу.

Налог на прибыль корпораций является основным налогом, который уплачивают юридические лица. Данный налог предусматривает так называемую систему зачета, которая позволяет учесть интересы акционеров – физических лиц.

Налог на корпорации делится в пропорции 50% на 50% между федеральным и земельным бюджетами

2.1.3. Промысловый налог

(Gewerbesteuer)

Промысловый налог в Германии относится к числу основных местных налогов.

По доходной составляющей промыслового налога под налогообложение, кроме прибыли, подпадает сумма, равная 0,3% от величины процентов за пользование заемными средствами капитального характера, взятыми на длительный срок. Учитываются также убытки, полученные от деятельности других предприятий (при долевом участии в нем налогоплательщика).Предусмотрен ряд вычетов: на сумму, равную 1,2% стоимости земельных участков, суммы прибыли, полученные от деятельности других предприятий, а также от деятельности заграничных филиалов. При наличии прошлых лет налогооблагаемая база уменьшается на их сумму.

Условия налогообложения по этой части налога дифференцированы по категориям налогоплательщиков. Местные власти могут увеличивать базовую ставку промыслового налога, в результате чего ставка этого налога колеблется от 15 до 24% прибыли фирмы в зависимости от земли и общины. Минимальный доход при обложении этим налогом составляет 60 000 евро;

Для персональных налогоплательщиков (физических лиц и товариществ) установлен необлагаемый минимум, на который уменьшается (в сумме 48000 евро) облагаемый доход. В новых землях (бывшая ГДР) он равен 84000 евро.

Для этой категории налогоплательщиков налог в части дохода рассчитывается по ставкам, дифференцированным в зависимости от размера облагаемого дохода:

1% для первых 24000 евро

2% для следующих 24000 евро

3% для следующих 24000 евро

4% для следующих 24000 евро

5% для всех последующих.

Вторая составляющая промыслового налога в качестве объекта обложения, как уже указывалось, была представлена капиталом. Налогооблагаемая база складывалась из стоимости собственного капитала налогоплательщика по балансу плюс 0,5 стоимости заемного капитала, в том случае, если его величина превышала 50000 евро плюс капитал необъявленных лиц (в Германии его называют тихим капиталом). Вычету подлежали: стоимость земельных участков, стоимость капитала, вложенного в деятельность других предприятий, стоимость капитала в заграничных филиалах.

2.1.4. Земельный налог

(grundsteuer)

Земельным налогом облагается в Германии земельные участки, находящиеся в собственности юридических и физических лиц. Взимание налога осуществляются общинами. Ставка налога состоит из двух частей, одна из которых устанавливается централизованно, другая представляет собой надбавку общины.

Размер централизованной ставки дифференцирован по землепользователям, что получает формальное отражение в существовании двух видов земельного налога:

«А» — для предприятий сельского и лесного хозяйства;

«В» — для земельных участков вне зависимости от их принадлежности.

От уплаты налога освобождаются учреждения, финансируемые из государственной казны, церкви, различные некоммерческие предприятия, а также земли, используемые в научных целях, и общественного назначения. Величина налога зависит от ценности земли и размера ставки.

При окончательном расчете суммы налога существенное значение принадлежит корректирующим ставкам общины, которые дифференцированы в зависимости от назначения земель (для лесного и сельского хозяйства — 0,6% ), а также интенсивности использования земельного участка под жилые дома и стоимости сооруженных на нем зданий. Так, например, в случае, если домом владеет одна семья, то при стоимости дома не более 75000 евро ставка составит 0,26%, а сверх 75000 евро — 0,35%. При наличие на земельном участке двухсемейного дома ставка составляет 0,31% (без дифференциации от стоимости сооружения). В остальных случаях для застроенных и незастроенных земельных участков ставка равна 0,35%. У юридических лиц, плательщиков данного налога, разрешено вычитать земельный налог в качестве издержек при налогообложении прибыли.

Похожие работы

... от фонда заработной платы составляют 6,8%. Сумма отчислений, как и в США, делится в равной пропорции между работодателями и работником. Характеризуя далее организацию налоговой системы в Германии, следует также отметить, что в ней применяется не только вертикальное, но и горизонтальное выравнивание доходов. Высокодоходные земли перечисляют часть своих финансовых ресурсов менее развитым землям, ...

... его нюансов, а учет российской специфики не должен менять сути заимствуемых подходов к решению проблем. 2.4 Анализ проблем бюджетной системы Германии Рассмотрев бюджетную систему ФРГ я увидела много позитивных моментов, но в то же время существуют и проблемы. Во- первых согласно анализу, проведенному Институтом экономических исследований в Халле (по поручению Министерства финансов ФРГ) на ...

... не имеет прав проведения самостоятельной налоговой политики. Они строго следуют установленным федеральным законам в области налогообложения. В соответствии с административно–территориальным делением налоговая система Испании трехступенчата. Корпорации и население платят федеральные, региональные и местные налоги. Федеральные налоги контролируются Государственным агентством налоговой службы, ...

... необходимых темпов экономического развития, как правило, необходима мобилизация налогового режима, то это означает ослабление фискальной позиции государства. 2 Налоговые системы зарубежных стран 2.1 Налоговая система США Налоговая система США исходит в основе своего построения из общего экономического принципа либерализации, сущность которого заключается в максимально возможном ...

0 комментариев