Навигация

Принципы и построение налоговой системы Германии

41778

знаков

1

таблица

0

изображений

1.4. Принципы и построение налоговой системы Германии

Со времен Л. Эрхарда в Германии укоренились важнейшие принципы построения системы налогообложения:

— налоги по возможности минимальны;

— минимальны или, точнее, минимально необходимы и затраты на их взимание;

— налоги не могут препятствовать конкуренции, изменять чьи-либо шансы;

— налоги соответствуют структурной политике;

— налоги нацелены на более справедливое распределение доходов;

— система должна строиться на уважении к частной жизни человека; в связи с налогообложением человек должен по минимуму открывать государству свою частную жизнь; налоговый работник не имеет права никому дать какие-либо сведения о налогоплательщике; сохранение коммерческой тайны гарантировано;

— налоговая система исключает двойное обложение;

— величина налогов соответствует размеру государственных услуг, включая защиту человека и все, что гражданин может получить от государства.

В связи с налогообложением человек должен по минимуму открывать государству свою частную жизнь. Налоговый работник не имеет права никому дать каких-либо сведений о налогоплательщике. Соблюдение коммерческой тайны гарантировано. Налоговая система должна исключать двойное налогообложение. Величина налогов должна соответствовать размеру государственных услуг, включая защиту человека и все остальное, что гражданин может получить от государства.

Налоговая система Германии существенно отличается от североамериканских систем, которые определяются традиционной ориентацией на масштабное государственное регулирование. Стимулирующая функция данной системы налогообложения проявляется в инвестиционном потенциале системы налогообложения Германии, который предполагает наряду с использованием норм ускоренной амортизации льготное налогообложение той части прибыли хозяйствующих субъектов, которая выделяется на формирование резервов, основным назначением которых является обеспечение перспективного развития хозяйствующих субъектов.

Реализация фискальной функции налоговой системы Германии также имеет существенную специфику, главной чертой которой является примерно одинаковое и весьма значительное налоговое бремя, которое несут физические и юридические лица.

Налоги делятся на федеральные, земельные, совместные (федеральные и земельные), муниципальные общинные налоги и церковные налоги.

Федеральные налоги не подлежат никакому перераспределению. Они включают поступления в бюджет от обложения продукции потребительского спроса: бензина и другого нефтяного топлива (5,6%), табака (3,1%), вино-водочных изделий (0,8%) и пр. в земельном бюджете налоговые сборы от продажи ряда потребительских товаров (пиво, кофе, сахар и пр.) также играют определенную роль. Но более важным компонентом являются налоги на имущество и транспортные средства. В общинных сборах решающую роль играют промысловый и поземельный налоги. В отличие от федеральных и земельных, остающихся целиком в бюджетах соответствующих управленческих уровней, общинный промысловый налог частично (около 18%) передается в распоряжение федерации и земли. Федерация решает вопросы о распределении налогов между землей и федерацией, о доли муниципальных органов в подоходном налоге, о финансовой подсудности и др. Федеральные законы о налогах, часть которых принадлежит землям и муниципалитетам, требуют согласия бундесрата.

Общая сумма налоговых поступлений делится примерно на следующие части: федерация - 48%, земли - 34%, общины - 13% (остаток поступает в Фонд выравнивания бремени и долю ЕС). Кроме того, существует ещё церковный налог, который финансовой статистикой не указывается вместе с государственными налогами. Таможенная пошлина рассматривается как одна из разновидностей налогов.

Общие правила, действующие для всех видов налогов, находятся в Положении об отчислении в качестве так называемого общего налогового правового документа. В этом документе определяется понятие налогов, устанавливается, кто относится к налогоплательщикам, закрепляется принцип сохранения финансовыми органами тайны относительно налоговой информации и принцип равномерности налогообложения.

По компетенции взимания налоги подразделяются на федеральные, земельные, общинные, совместные и церковные.

Законодательной базой налогообложения в Германии служит основной и всеобъемлющий закон, в котором определены не только общие условия и процессуальные принципы налогообложения (порядок расчета, взаимоотношения и полномочия по их взиманию), но и виды налогов, а также распределение налоговых поступлений между федерацией, землями и общинами.

Федеральный бюджет формируется за счет поступлений:

· федеральных налогов: таможенных пошлин, налога да добавленную стоимость, налога на доход от страховой деятельности, вексельного налога, солидарного налога, налогов по линии Европейского сообщества, акцизов (кроме налога на пиво);

· доли в совместных налогах;

· доли в распределении промыслового налога.

Земли получают доходы от:

· земельных налогов, имущественного налога, налога на наследство, налога на приобретение земельного участка, налога с владельцев автотранспортных средств, налога на пиво, налога с тотализатора и проведения лотерей, налога на противопожарную охрану, от сбора с выручки в казино;

· доли в совместных налогах;

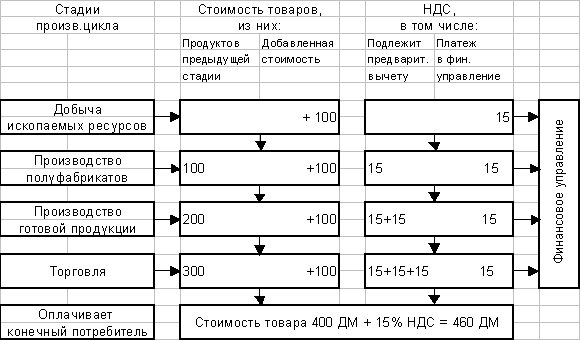

· доли в распределении промыслового налога. К числу совместных налогов относятся: налог на заработную плату, подоходный налог, налог с корпораций, налог на добавленную стоимость (включая налог с оборота ввозимых товаров).

Общины получают часть поступлений от:

· местных налогов: промыслового налога, земельного налога, местных акцизов и налога на специфические формы использования доходов (налог с владельцев собак, на доходы увеселительных заведений);

· доли в поступлениях от налога на заработную плату и подоходного налога;

· налоговых взносов в рамках земельного законодательства.

В этом также можно проследить сходство налоговой системы России и Германии, ведь в России также налоги подразделяются на федеральные, региональные и местные, которые в свою очередь поступают в разных пропорциях в различные бюджеты.

Церкви в ФРГ (католическая, протестантская и лютеранская) правомочны взимать с верующих соответствующей концессии церковный налог.

По объектам налогообложения разделяются три основные группы налогов: налоги на владение, налоги на операции в сфере обращения, налоги на потребление (акцизы).

2. Виды налогов

2.1. Налоги на владение

К этой группе налогов относятся налоги на доход (подоходный налог, налог на корпорации) и налоги на имущество (например налог на имущество, с наследства). Такие налоги, как промысловый и церковный, частично являются налогами на имущество.

Налоги на владение носят характер прямых налогов. Их доля в совокупных налоговых поступлениях составляет более чем 55%.

Похожие работы

... от фонда заработной платы составляют 6,8%. Сумма отчислений, как и в США, делится в равной пропорции между работодателями и работником. Характеризуя далее организацию налоговой системы в Германии, следует также отметить, что в ней применяется не только вертикальное, но и горизонтальное выравнивание доходов. Высокодоходные земли перечисляют часть своих финансовых ресурсов менее развитым землям, ...

... его нюансов, а учет российской специфики не должен менять сути заимствуемых подходов к решению проблем. 2.4 Анализ проблем бюджетной системы Германии Рассмотрев бюджетную систему ФРГ я увидела много позитивных моментов, но в то же время существуют и проблемы. Во- первых согласно анализу, проведенному Институтом экономических исследований в Халле (по поручению Министерства финансов ФРГ) на ...

... не имеет прав проведения самостоятельной налоговой политики. Они строго следуют установленным федеральным законам в области налогообложения. В соответствии с административно–территориальным делением налоговая система Испании трехступенчата. Корпорации и население платят федеральные, региональные и местные налоги. Федеральные налоги контролируются Государственным агентством налоговой службы, ...

... необходимых темпов экономического развития, как правило, необходима мобилизация налогового режима, то это означает ослабление фискальной позиции государства. 2 Налоговые системы зарубежных стран 2.1 Налоговая система США Налоговая система США исходит в основе своего построения из общего экономического принципа либерализации, сущность которого заключается в максимально возможном ...

0 комментариев