Сущность налогового потенциала региона

С точки зрения совокупного потенциала региона, т.е. суммарного потенциала в смысле пункта 1 или пункта 2, которые, естественно равны между собой

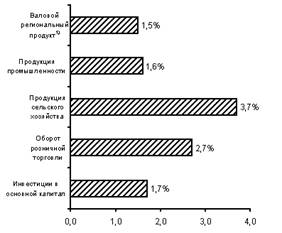

Налоговый потенциал Орловской области

Направления совершенствования контроля за налоговым потенциалом региона

Совершенствование контроля за деятельностью региональных налоговых органов

Навигация

Налоговый потенциал (на примере Орловской области)

Налоговый потенциал (на примере Орловской области)

72925

знаков

6

таблиц

5

изображений

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА РФ

ОРЛОВСКИЙ ГОСУДАРСТВЕННЫЙ АГРАРНЫЙ УНИВЕРСИТЕТ

Экономический факультет

Кафедра “Финансы и кредит”

КУРСОВАЯ РАБОТА

по дисциплине «Налоги и налогообложение»

на тему:

“Налоговый потенциал”

(на примере Орловской области)

Выполнил:

Студент 3 курса группы 371

Экономического ф-та

Спец. 080105.65

“Финансы и кредит”

Усачёва О.А.

Проверил:

К.э.н., доцент

Докальская В.К.

Орел – 2010

Содержание

Введение. 3

1. Теоретические и методологические основы определения налогового потенциала 4

1.1 Принципы построения налоговой системы России и её законодательная база 4

1.2 Сущность налогового потенциала региона. 11

1.3 Теоретические аспекты определения налогового потенциала. 14

2. Налоговый потенциал Орловской области. 22

3. Направления совершенствования контроля за налоговым потенциалом региона 29

3.1 Основные формы регулирования налоговой задолженности. 29

3.2 Совершенствование контроля за деятельностью региональных налоговых органов 35

Выводы и предложения. 39

Список литературы.. 40

ПРИЛОЖЕНИЕ 1. 42

Введение

Для органов власти субъектов РФ одним из важнейших направлений деятельности на среднесрочную перспективу является повышение эффективности управления региональными финансами, которое может быть достигнуто путём дальнейшего совершенствования налоговой системы, укрепления и развития налогового потенциала.

Объект исследования - налоговый потенциал региона (Орловской области): факторы формирования, релевантные методы измерения, рационализация использования.

Предмет исследования - организационно-экономические отношения, возникающие в процессе формирования, измерения и использования налогового потенциала региона.

Задачи курсовой работы:

· изучение специфики налоговой системы России на федеральном и региональных уровнях; выявление сущности понятия «налоговый потенциал»;

· изучение методик расчёта налогового потенциала, расчёт на примере Орловской области;

· рассмотреть направления совершенствования контроля за налоговым потенциалом региона.

Теоретической и методологической основой курсовой работы послужили фундаментальные концепции и прикладные исследования, представленные в трудах отечественных и зарубежных ученых в области региональной экономики, межбюджетных и финансово-экономических отношений. Информационная база: законодательные акты, учебно-методическая литература, научные статьи и публикации, посвящённые данной проблеме.

1. Теоретические и методологические основы определения налогового потенциала

1.1 Принципы построения налоговой системы России и её законодательная база

Налоговая система – это совокупность налогов и сборов, взимаемых государством, а также принципов, форм и методов их установления, изменения, отмены, взимания и контроля.

Налогообложение в любом государстве должно базироваться на отдельных принципах – основополагающих идеях и положениях существующих в налоговой сфере. Основные принципы налогообложения в России определены в НК РФ.

Основоположник классической политической экономии А. Смит в своей работе «Исследования о природе и причине богатства народов» сформулировал четыре принципа:

- Принцип справедливости. Этот принцип предполагает всеобщность налогообложения и равномерность распределения налогов между гражданами;

- Принцип определённости - сумма и время платежа должны быть совершенно точно и заранее известны налогоплательщику;

- Принцип удобности – налог должен взиматься в такое время и таким способом, который наиболее удобен плательщику;

- Принцип экономии – максимальное сокращение издержек взимания налога.

- Налоги устанавливаются законами. Этот принцип означает, что, во-первых, налог должен быть поименован в Налоговом кодексе Российской Федерации (статьи 13—15). Во-вторых, в устанавливающем налог законе должен быть определен налогоплательщик и следующие элементы налога:

• объект налогообложения;

• налоговая база;

• налоговый период;

• налоговая ставка;

• порядок исчисления налога;

• порядок и сроки уплаты налога.

- Принцип всеобщности налогообложения. Согласно этому принципу каждая организация и физическое лицо без каких-либо исключений должны посредством уплаты налогов и сборов участвовать в финансировании общегосударственных расходов.

- Принцип равного налогообложения. Он предполагает равенство всех плательщиков перед налоговыми законами.

- Принцип соразмерности. Он заключается в том, что налоговое бремя должно быть экономически сбалансировано с интересами плательщика и интересы государства не должны оказывать неблагоприятные последствия для налогоплательщика.

- Равное налоговое бремя. Под налоговым бременем понимается мера экономических ограничений, создаваемых отчислением средств на уплату налогов. Не допускается установление и применение налогов и сборов, различающихся в зависимости от политических, этнических, конфессиональных и иных подобных различий между налогоплательщиками. Согласно этому принципу не допускается установление дифференцированных ставок налогов и сборов либо налоговых льгот в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала. Следовательно, нельзя вводить повышенные ставки налога для частных предприятий по сравнению с государственными или для иностранных граждан по сравнению с гражданами Российской Федерации. Налоговый кодекс и таможенное законодательство допускают установление особых видов пошлин (специальных, антидемпинговых, компенсационных) либо дифференцированных ставок ввозных таможенных пошлин в зависимости от страны происхождения товара.

- Налоги и сборы должны иметь экономическое обоснование. Поэтому, во-первых, налоги должны быть экономически эффективны, т.е. суммы платежей по каждому налогу должны многократно превышать затраты по их сбору. Во-вторых, при установлении налогов необходимо учитывать экономические последствия для:

• государственного бюджета;

• развития экономики;

• налогоплательщика.

- Налоги и сборы не должны препятствовать реализации гражданами своих конституционных прав. Налогообложение всегда связано с ограничением прав. Но это ограничение должно происходить с учетом статьи 55 Конституции Российской Федерации, которая определяет, что права и свободы могут быть ограничены федеральным законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства.

- Налоги и сборы не должны нарушать единое экономическое пространство, которое гарантировано ст. 8 Конституции Российской Федерации. Поэтому налоги не могут ограничивать свободное перемещение в пределах России товаров (работ, услуг) или денежных средств, либо по-другому ограничивать или препятствовать законной деятельности налогоплательщика. Незаконно установление дополнительных пошлин, сборов или повышение ставок налогов на товары, происходящие из других регионов страны или вывозимых в другие регионы.

- Ни на кого не может быть возложена обязанность уплачивать налоги, сборы, а также взносы и платежи, если они не обладают признаками налогов и сборов, установленных НК РФ, либо не предусмотрены НК РФ, либо установлены в ином порядке, чем это определено в кодексе.

Федеральные налоги и сборы, устанавливающиеся путем внесения изменений в НК РФ. На все вводимые налоги и сборы субъектов Федерации, и местные налоги и сборы распространяется принцип законного установления налогов и сборов. Если такие налоги и сборы не предусмотрены НК РФ или они введены с нарушением порядка, предусмотренного кодексом, то они считаются незаконными. Поэтому никто не обязан их уплачивать.

При внесении изменений в законодательные акты о налогах и сборах необходимо учитывать требования ст. 53 Бюджетного кодекса Российской Федерации (Федеральный закон Российской Федерации от 31 июля 1998 г. № 145ФЗ), в соответствие с которой внесение изменений и дополнений в законодательство о федеральных налогах и сборах, пред полагающие их вступление в силу в течение текущего финансового года, допускается в случае внесения соответствующих изменений и дополнений в федеральный закон о федеральном бюджете на текущий финансовый год. Аналогичные правила установлены Бюджетным кодексом в от ношении законодательства субъектов о региональных налогах и сборах (ст. 59) и в отношении нормативных актов органов местного самоуправления о местных налогах и сборах (ст. 64).

- Все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах, толкуются в пользу налогоплательщика. Этим принципом установлена презумпция правоты налогоплательщика, которая направлена на обеспечение дополнительной защиты прав налогоплательщика.

- Безусловный приоритет норм, установленных в налоговом законодательстве, над положениями по налоговым вопросам в законодательных актах, не относящихся к сфере налогообложения. Так, в статье 56 Налогового кодекса записано, что налоговые льготы устанавливаются только законодательством о налогах и сборах.

- Равенство защиты прав и интересов налогоплательщиков и государства. Это значит, что каждый из участников налоговых отношений имеет право на защиту своих законных прав и интересов в установленном законом порядке.

- Определение в федеральном законодательстве перечня прав и обязанностей налогоплательщиков, налоговых органов и их должностных лиц.

Законодательство РФ о налогах и сборах — совокупность норм, содержащихся в законах РФ, устанавливающих систему налогов и сборов, общие принципы налогообложения и сборов, основания возникновения, изменения и прекращения отношений собственников и государства по уплате налогов и сборов, формы и методы налогового контроля, ответственность за нарушения налоговых обязательств.

Статья 57 Конституции РФ определяет, что «каждый обязан платить законно установленные налоги и сборы». Разновидности налогов и сборов, а также порядок их уплаты определяются законодательными органами в форме законов и не могут быть установлены подзаконными нормативными актами. Подтверждением этого служит то, что второе предложение ст. 57 Конституции РФ начинается со слов "законы, устанавливающие новые налоги...". Говоря иначе, установление налогов и сборов и порядка их взимания - прерогатива исключительно законодателя, а формой выражения его воли может быть только закон. Конституция не допускает взимания налога или сбора на основе указа, постановления, распоряжения или другого акта органа исполнительной власти. Конституционный Суд Российской Федерации отметил, что «установить налог или сбор можно только законом. Налоги, взимаемые не на основе закона, не могут считаться «законно установленными»[1].

На этих конституционных положениях базируется и Налоговый кодекс Российской Федерации. Согласно п. 1, 4 и 5 ст. 1 части первой НК РФ понятие «законодательство о налогах и сборах» охватывает, во-первых, законодательство РФ о налогах и сборах, которое состоит из НК РФ и принятых в соответствии с ним федеральных законов; во-вторых — законодательство субъектов РФ о налогах и сборах, которое состоит из законов и иных нормативных правовых актов о налогах и сборах, принятых законодательными (представительными) органами власти субъектов РФ. Наконец, это понятие охватывает нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления.

Конституционный Суд Российской Федерации подчеркнул, что «конституционное требование об установлении налогов и сборов только и исключительно в законодательном порядке представляет собой один из принципов правового демократического государства и имеет своей целью гарантировать, в частности, права и законные интересы налогоплательщиков от произвола и несанкционированного вмешательства исполнительной власти».

Законодательная ветвь власти действует в рамках системы разграничения компетенции государственных органов. Эта система перестанет функционировать, если законодательный орган по какой-либо причине не будет выполнять свои функции. Этим будут подорваны гарантии реализации гражданских прав и свобод. Гарантией реализации прав налогоплательщика является реальное разделение права облагать налогом и взимать его. Поэтому законодатель не вправе отказаться от выполнения своих функций, в том числе путем широкого делегирования полномочий. С позиции Конституции РФ наделение законодательного органа правом устанавливать налоги означает также и установление обязанности законодательного органа самостоятельно реализовать это право.

Конституционный Суд Российской Федерации подтвердил эту точку зрения и указал в Постановлении от 11 ноября 1997г. № 16-П, что «наделение законодательного органа Российской Федерации конституционными полномочиями устанавливать налоги означает также обязанность самостоятельно реализовать эти полномочия».

Утверждение налогов законом является не только средством ограничения полномочий исполнительной власти, но и необходимым инструментом установления безусловной обязанности налогоплательщиков уплачивать налоги.

Только закон в силу его стабильности, определенности, особого порядка принятия может предоставить налогоплательщику достоверные данные для исполнения им налоговой повинности. Если бы существенные элементы налога или сбора могли устанавливаться исполнительной властью, то принцип определенности налоговых обязательств подвергался бы угрозе, поскольку эти обязательства могли быть изменены в худшую для налогоплательщика сторону в упрощенном порядке. Только законодательная форма введения денежной повинности в максимальной степени исключает взаимосвязь уплаты налога с решением налогоплательщика о целесообразности такого шага.

Налоговые отношения регулируются не только законами, но и подзаконными актами. Однако только закон налагает на налогоплательщика соответствующие обязанности. Поэтому федеральные органы исполнительной власти, органы исполнительной власти субъектов Федерации, исполнительные органы местного самоуправления, а также органы государственных внебюджетных фондов издают нормативные правовые акты по вопросам, связанным с налогообложением и сборами, только в случаях, предусмотренных законодательством о налогах и сборах. Эти акты не могут изменять или дополнять законодательство о налогах и сборах.

Вопрос о налоговом законодательстве — это не только вопрос о видах нормативных правовых актов, но и об отношениях, подлежащих урегулированию именно актами конкретного вида. По форме налоговое законодательство является совокупностью актов законодательных (представительных) органов. По содержанию налоговое законодательство является совокупностью норм, регулирующих вопросы налогообложения и сборов, отнесенные Конституцией РФ к ведению законодательных (представительных) органов власти.

Таким образом, налоговое законодательство состоит из комплекса налоговых норм, которые в совокупности образуют сложную систему, включающую акты федерального налогового законодательства, налогового законодательства субъектов РФ, налоговые нормативные правовые акты органов местного самоуправления. Акты органов исполнительной власти не составляют законодательства о налогах и сборах.

Похожие работы

... спрос. Без сомнения можно предположить, что это окажет влияние и на другие характеристики инвестиционно-строительной деятельности в Ивановской области по сравнению с общероссийскими данными. 2.2.2 Анализ и оценка масштабов и эффективности строительной деятельности Экономический спад в развитии строительной отрасли, обусловленный общим кризисом в стране, понемногу преодолевается, и положение ...

... налога можно назвать признание нормативного акта, установившего налог, неконституционным и, как следствие, утратившим силу. 2. Налоговое законодательство Ростовской области Важнейшим условием, обеспечивающим налоговое регулирование и контроль, является качественная нормативно-правовая база. Источником регионального налогового права являются различного рода правовые акты, содержащие его ...

... отдельно выделяется такой фактор регионального воспроизводства, как качество экономического пространства региона. Таким образом, исходя из наличия собственной программы по той или иной составляющей выделенных факторов инновационного типа регионального воспроизводства можно сделать вывод, что в центре внимания региональной власти находятся практически все его факторы. При этом отдельной программы ...

... Architect, Visible Analyst Workbench, EasyCASE), так и новые версии и модификации перечисленных систем. 3 Глава. Разработка концептуальной модели информационной системы для поддержки принятия управленческих решений при формировании маркетинговой стратегии региона Процесс создания и внедрения любой ИС принято разделять на четыре последовательные фазы: анализ, глобальное проектирование ( ...

0 комментариев