Сущность налогового потенциала региона

С точки зрения совокупного потенциала региона, т.е. суммарного потенциала в смысле пункта 1 или пункта 2, которые, естественно равны между собой

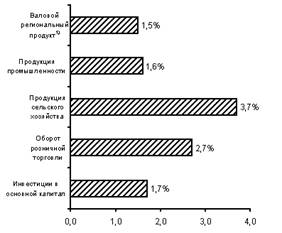

Налоговый потенциал Орловской области

Направления совершенствования контроля за налоговым потенциалом региона

Совершенствование контроля за деятельностью региональных налоговых органов

Навигация

С точки зрения совокупного потенциала региона, т.е. суммарного потенциала в смысле пункта 1 или пункта 2, которые, естественно равны между собой

Налоговый потенциал (на примере Орловской области)

72925

знаков

6

таблиц

5

изображений

3. С точки зрения совокупного потенциала региона, т.е. суммарного потенциала в смысле пункта 1 или пункта 2, которые, естественно равны между собой.

Вместе с существованием различных взглядов на содержание налогового потенциала, существует и несколько показателей оценки налогового потенциала, в частности:

• применяются показатели доходов, фактически собранных в регионе,

• показатели среднедушевых доходов населения.

Могут быть использованы и другие методы оценки с помощью показателя уровня совокупных налогооблагаемых ресурсов и показателя валового регионального продукта (ВРП).

На сегодняшний день в практике работы налоговых органов понятие «налоговый потенциал региона» пока не используется. Вместе с тем, назрела реальная потребность создания механизма установления обоснованных заданий по мобилизации налогов и сборов в бюджетную систему, а также механизма оценки эффективности работы налоговых органов.

На наш взгляд решению этой задачи способствовало бы предложенное Шалюхиной М.Н. заполнение так называемого «Налогового паспорта региона», который содержит комплексную характеристику налогового потенциала и налоговой нагрузки региона. Разработка формы паспорта сейчас проводится Министерством РФ по налогам и сборам при активном участии территориальных инспекций. Пока же в аналитической работе и при планировании налоговыми органами используются такие показатели, как «объем начисленных и фактически поступивших в отчетном периоде налогов и сборов», а также показатель «отношение фактически поступивших платежей к объему ВРП».

По мнению М.Н. Шалюхиной, оценка налогового потенциала только по показателю «фактически поступивших платежей» не совсем объективна, так как существует разрыв между фактически собранными и исчисленными согласно действующему налоговому законодательству налогами. Этот разрыв обусловлен рядом причин; финансовым состоянием налогоплательщиков (платежеспособностью), уровнем их налоговой грамотности и налоговой дисциплины, результативностью работы налоговых органов по контролю за соблюдением налогового законодательства и т.д. [13] Рад ученых-экономистов считают, что в настоящее время в России в качестве меры фискального потенциала регионов используются ряд показателей доходов, таких как:

- фактически собранных в базовом году;

- во-вторых, может применяться показатель среднедушевых доходов населения, который, несомненно, является базовым, основным показателем относительного уровня фискального потенциала. Показатель подушевого дохода уже давно и широко используется в качестве относительной меры фискального потенциала во многих странах мира;

- в-третьих, возможно измерение фискального потенциала с помощью показателя валового регионального продукта (ВРП);

- четвертым показателем является уровень совокупных налогооблагаемых ресурсов (СНР) региона;

- в-пятых, измерение фискального потенциала возможно с помощью так называемой «репрезентативной налоговой системы»;

- и, наконец, предлагается шестой способ измерения фискального потенциала, в котором метод репрезентативной налоговой системы сочетается с использованием регрессионного анализа.

О. Шандиров предлагает измерять налоговый потенциал следующей формулой:

![]()

где к — количество компонентов налогооблагаемой базы физических и юридических лиц (налог на прибыль, НДС и др.);

m — количество налогоплательщиков (физических и юридических лиц);

Pjk — налогооблагаемая база j-ro налогоплательщика по к-му компоненту;

Njk — налоговая ставка по k-му компоненту налогооблагаемой базы j-ro налогоплательщика;

djk — удельный вес налоговых поступлений, остающихся в распоряжении региона по конкретному компоненту налогооблагаемой базы j-ro налогоплательщика [13].

Более подробно рассмотрим методику расчета налогового потенциала, предлагаемую начальником отдела финансово-кредитной политики комитета экономики администрации Амурской области.

В ее работе была предпринята попытка разработки методики прогноза доходных возможностей территорий на основании показателя налогового потенциала с учетом уровня и структуры экономического развития данной территории.

Предлагаемая методика опирается на использование показателей, объективно измеряющих доходные возможности региона на основании налоговых баз с использованием определенной формулы.

Причем доходы определяются не по фактическим поступлениям за предыдущие годы при сложившемся уровне собираемости, а в зависимости от размера налоговых баз.

Оценка налогового потенциала по рассматриваемой методике осуществляется в следующей последовательности:

1. Определяется перечень основных и прочих налогов, по которым будет проводиться расчет налогового потенциала. По основным видам налогов расчет налогового потенциала проводится с помощью метода репрезентативной системы налогов.

2. Производится расчет налоговой базы на планируемый год по каждому виду основных налогов в соответствии с налоговым законодательством РФ.

3. Налоговый потенциал по основным видам налогов на планируемый год может быть рассчитан по следующей формуле:

![]()

где НП — налоговый потенциал по основным видам налогов,

PC0 — средняя репрезентативная ставка налога вида о,

Кс° — коэффициент собираемости налога вида о в среднем по субъекту. Средняя репрезентативная налоговая ставка по основным видам налогов рассчитывается по каждому налогу отдельно по формуле:

где PC0 — средняя репрезентативная налоговая ставка по налогу о, НС0 — исчисленные налоговые сборы по основному налогу о, НБ° — налоговая база налога о

Коэффициент собираемости по каждому из основных видов налогов рассчитывается на основе фактических показателей базового года по формуле:

где ФПи — фактическое поступление по налогу о по субъекту в базовом (текущем) периоде,

ИН° — исчисленные налоговые поступления по налогу о по субъекту в базовом (текущем) периоде.

4. Налоговый потенциал по прочим налогам исчисляется по формуле:

![]()

где НСП — ожидаемые налоговые сборы по прочим видам налогов в текущем году

I Р — индекс роста потребительских цен.

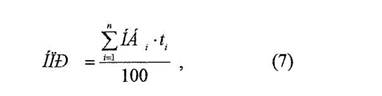

5. Совокупный налоговый потенциал региона равен сумме налоговых потенциалов основных и прочих налогов и исчисляется по формуле:

![]()

Каждая из предложенных методик имеет свои достоинства и свои недостатки. Что касается первой, то Шандиров О. акцентирует свое внимание только на той части налогов, которая остается в распоряжении региона. С точки зрения определения налогового потенциала, на наш взгляд это не совсем верный подход, так как налоговый потенциал территории предполагает собой максимальную величину налогов, которая вообще может быть собрана на соответствующей территории, которые затем распределяются по уровням бюджетной системы. Положительной же стороной данной методики является то, что в ней учитывается все виды налогов, то есть, нет деления налогов по основным и прочим, что делает расчет более точным, но в то же время более громоздким.

Вторая методика качественно отличается от первой тем, что в рассматриваемой методике, во-первых, налоги условно разделяются на основные и прочие, при этом налоговый потенциал по основным налогам рассчитывается при помощи репрезентативной налоговой ставке; во-вторых, в этой методике учитывается коэффициент собираемости налогов, который существенным образом влияет на величину налоговых поступлений, а, следовательно, и на налоговый потенциал, то есть данная методика имеет более общий характер, но вместе с тем учитывает ряд факторов, имеющих в отдельных случаях достаточно заметное влияние на величину налогового потенциала [13].

Приведем также еще одну методику расчета налогового потенциала, предложенную И.В. Горским. В рамках своего исследования он предлагает три способа расчета налогового потенциала, взаимно дополняющих друг друга, имеющих свои достоинства и недостатки.

Первый расчет опирается на аддитивное свойство налогового потенциала и выражается в следующей формуле:

где п — число налогов,

НБ — налоговая база налога i,

t — ставка налога i в %.

Приведенная формула налогового потенциала в общем виде есть сумма всех налогов, поступающих во все бюджеты данной территории. Эта универсальная формула может легко трансформироваться в расчет налогового потенциала и федерального, и местного бюджетов.

Данные для этого расчета содержатся специализированном отчёте: Ф№5-НБН «Отчет о базе налогообложения по основным видам налогов».

Второй расчет производится «упрощенным методом». Его суть состоит в использовании только данных форм №5-НБН, если по каким-либо причинам окажется затруднительным применение первого метода.

Дело в том, что те 10 налогов, для которых форма №5-НБН дает точную налоговую базу, составляют 90% всех налоговых доходов регионов. Следовательно, можно без большой погрешности сделать дооценку потенциала следующим методом:

все налоговые поступления принимаем за 100 единиц; налоговый потенциал по форме №5-НБН примем за 98 единиц; общий налоговый потенциал будет равен: НПР= 100x98:90= 109 единиц.

Наконец, еще одним приемом оценки отчетного налогового потенциала можно сделать так называемым «фактическим методом», где налоговый потенциал рассчитывается исходя из некоторых фактических значений налоговых сумм. В основе этого метода лежит простая мысль о том, что полному использованию налогового потенциала (в рамках легального сектора) препятствуют только две вещи: неплатежи (недоимка) и льготы. Следовательно,

НП=Ф+3+Л, (8)

Где Ф — фактические поступления налогов,

3 — прирост задолженности за отчетный период,

Л — сумма налога, приходящаяся на региональные и местные льготы.

К недостаткам данного метода можно отнести сложность планирования полученного показателя, поскольку здесь не используется налоговая база, тогда как первые два метода с достаточно высокой степенью надежности допускают перспективную оценку налогового потенциала именно через планирование налоговой базы.

Налоговый потенциал является важнейшей основой проведения какой бы то ни было политики, в том числе и финансовой, одной из составляющих которой является налоговая политика [5].

Похожие работы

... спрос. Без сомнения можно предположить, что это окажет влияние и на другие характеристики инвестиционно-строительной деятельности в Ивановской области по сравнению с общероссийскими данными. 2.2.2 Анализ и оценка масштабов и эффективности строительной деятельности Экономический спад в развитии строительной отрасли, обусловленный общим кризисом в стране, понемногу преодолевается, и положение ...

... налога можно назвать признание нормативного акта, установившего налог, неконституционным и, как следствие, утратившим силу. 2. Налоговое законодательство Ростовской области Важнейшим условием, обеспечивающим налоговое регулирование и контроль, является качественная нормативно-правовая база. Источником регионального налогового права являются различного рода правовые акты, содержащие его ...

... отдельно выделяется такой фактор регионального воспроизводства, как качество экономического пространства региона. Таким образом, исходя из наличия собственной программы по той или иной составляющей выделенных факторов инновационного типа регионального воспроизводства можно сделать вывод, что в центре внимания региональной власти находятся практически все его факторы. При этом отдельной программы ...

... Architect, Visible Analyst Workbench, EasyCASE), так и новые версии и модификации перечисленных систем. 3 Глава. Разработка концептуальной модели информационной системы для поддержки принятия управленческих решений при формировании маркетинговой стратегии региона Процесс создания и внедрения любой ИС принято разделять на четыре последовательные фазы: анализ, глобальное проектирование ( ...

0 комментариев