Сущность налогового потенциала региона

С точки зрения совокупного потенциала региона, т.е. суммарного потенциала в смысле пункта 1 или пункта 2, которые, естественно равны между собой

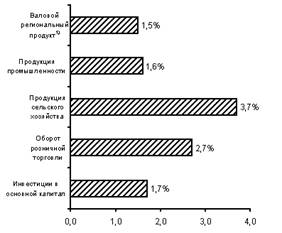

Налоговый потенциал Орловской области

Направления совершенствования контроля за налоговым потенциалом региона

Совершенствование контроля за деятельностью региональных налоговых органов

Навигация

Сущность налогового потенциала региона

Налоговый потенциал (на примере Орловской области)

72925

знаков

6

таблиц

5

изображений

1.2 Сущность налогового потенциала региона

В условиях формирования новой системы управления рыночной экономикой особое значение имеет создание рычагов и стимулов для повышения эффективности управления бюджетами на региональном и местном уровнях. Немалая часть проблем бюджета связана с точностью прогнозов его доходной части [13].

Как показывает практика формирования региональных бюджетов применяемые методы и подходы не гарантируют в достаточной мере объективное прогнозирование предстоящих поступлений в местные бюджеты и связаны с высоким уровнем неопределенности, что приводит к принятию неверных управленческих и финансовых решений

Как в теории, так и в практике, разработкам механизма бюджетное прогнозирования, как важного элемента финансового управления, в нашей стране незаслуженно мало уделяется внимания.

Подтверждением этого может служить факт отсутствия единых подходов к оценке доходных возможностей муниципальных образований в то время, как в условиях усиления роли местных органов управления в регулировании различных аспектов социально-экономической жизни в России, существенно возрастает значение объективных оценок их доходных возможностей и финансового самообеспечения.

В настоящее время финансовые ресурсы могут прогнозироваться субъектами РФ на основе экстраполяции ретроспективных данных о налоговых поступлениях, собранных муниципалитетами за базовый период, с корректировкой на индексы-дефляторы, «произвольно устанавливаемых и ежегодно меняющихся индивидуальных нормативов», то есть без учета доходных возможностей территорий.

Каждый субъект РФ считает будущие доходы самостоятельно и по своей «уникальной» методике, составленной на основе рекомендаций Минфина РФ, Минэкономразвития РФ с корректировкой на местные условия.

В рамках такого подхода регионы заинтересованы не столько в повышении собираемости налогов, сколько в сокрытии налоговой базы. Поэтому подобная практика не способствует заинтересованности в мобилизации доходов в местные бюджеты и нагрузка по бюджетному регулированию в большей степени возлагается трансферты вышестоящих бюджетов.

Показатели собираемости налогов и налогового потенциала, на основе которых определяют задания по поступлению доходов бюджета, до сих пор не стали официальными показателями, они играют в бюджетном процессе лишь расчетно-справочную роль. Неопределенный статус этих показателей снижает легитимность бюджетного планирования, в то время как падение среднего показателя собираемости налогов на несколько пунктов влечет за собой увеличение бюджетного дефицита.

Поэтому прогнозирование доходов региональных и местных бюджетов требует совершенствования как методологии, так и методики а показатель налогового потенциала и собираемости налогов должны стать основополагающими инструментами бюджетно-налогового планирования[16] .

Следует определиться, что, же такое вообще налоговый потенциал.

В издании Всемирного банка «Россия и проблемы бюджетно-налогового федерализма» дано следующее определение: «Налоговый потенциал способность базы налогообложения в пределах какой-либо административной единицы приносить доходы в виде налоговых поступлений (но не фактическая сумма поступлений как таковых)».

Шалюхина М.Н. по этому поводу пишет: «В широком смысле «налоговый потенциал» — это совокупный объем налогооблагаемых ресурсов территории. В более узком, практическом, смысле «налоговый потенциал» представляет собой максимально возможную сумму поступлений налогов и сборов, исчисленных в условиях действующего законодательства». На величину налогового потенциала территории оказывают влияние множество факторов — как объективных, так и субъективных. К первым относятся действующее налоговое законодательство, уровень развития экономики региона, его отраслевая структура, уровень и динамика действующих цен, объем и структура экспорта и импорта и т.д. К субъективным можно отнести состояние региональной налоговой политики, количество предоставляемых льгот, отсрочек и др. [12]

Серьезное влияние на достоверность оценки налогового потенциала оказывает значительный объем "теневого" оборота, который по данным из 25 разных источников достигает от 10% до 40% легального оборота. Проблема легализации "теневых" средств требует отдельного обсуждения и решения. Пока же "теневой" сектор может рассматриваться только как перспективный для налогообложения по мере совершенствования законодательства и усиления контроля за его соблюдением.

О.В. Богачева однозначно определяет налоговый потенциал как потенциальный бюджетный доход на душу населения, который может быть получен органами власти за определенный промежуток времени (обычно финансовый год) при применении единых на всей территории страны условий налогообложения (т.е. путем стандартизации налоговых баз и ставок) [7] .

1.3 Теоретические аспекты определения налогового потенциала

В настоящее время существует множество методик определения налогового потенциала регионов: от сравнительно простых, до очень трудоемких.

Налоговый потенциал региона можно рассматривать с нескольких точек зрения:

1. С точки зрения налоговой компетенции разных уровней власти, как это предполагается в определении Всемирного банка. То есть можно ставить вопрос о региональном потенциале налогов, устанавливаемых федеральными (региональными, местными) органами власти.

2. С точки зрения фактически поступивших налоговых платежей в разные уровни бюджетов. Речь здесь идет о потенциале налогов (или их распределяемой доли) в качестве источника дохода конкретных бюджетных звеньев на территории данного региона. Иначе говоря, налоговый потенциал региона представляет собой сумму налогового потенциала федерального и регионального бюджетов. В данном случае под региональным бюджетом понимается консолидированный бюджет региона.

Похожие работы

... спрос. Без сомнения можно предположить, что это окажет влияние и на другие характеристики инвестиционно-строительной деятельности в Ивановской области по сравнению с общероссийскими данными. 2.2.2 Анализ и оценка масштабов и эффективности строительной деятельности Экономический спад в развитии строительной отрасли, обусловленный общим кризисом в стране, понемногу преодолевается, и положение ...

... налога можно назвать признание нормативного акта, установившего налог, неконституционным и, как следствие, утратившим силу. 2. Налоговое законодательство Ростовской области Важнейшим условием, обеспечивающим налоговое регулирование и контроль, является качественная нормативно-правовая база. Источником регионального налогового права являются различного рода правовые акты, содержащие его ...

... отдельно выделяется такой фактор регионального воспроизводства, как качество экономического пространства региона. Таким образом, исходя из наличия собственной программы по той или иной составляющей выделенных факторов инновационного типа регионального воспроизводства можно сделать вывод, что в центре внимания региональной власти находятся практически все его факторы. При этом отдельной программы ...

... Architect, Visible Analyst Workbench, EasyCASE), так и новые версии и модификации перечисленных систем. 3 Глава. Разработка концептуальной модели информационной системы для поддержки принятия управленческих решений при формировании маркетинговой стратегии региона Процесс создания и внедрения любой ИС принято разделять на четыре последовательные фазы: анализ, глобальное проектирование ( ...

0 комментариев