Теоретические аспекты анализа финансовой устойчивости в современных условиях

Подходы к анализу финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия ОАО «НШЗ»

Анализ финансовой устойчивости предприятия ОАО «НШЗ»

Анализ ликвидности и платежеспособности ОАО «НШЗ»

Предложения по совершенствованию финансовой устойчивости ОАО «НШЗ» в современных условиях

Восстановление финансовой устойчивости предприятия

Совершенствование организации труда и оптимизация численности занятых на предприятии

Лапуста, М.Г. Определение характера финансовой устойчивости предприятия [Электронный ресурс] / М.Г. Лапуста. – Режим доступа: www. elitarium.ru

Навигация

Теоретические аспекты анализа финансовой устойчивости в современных условиях

Направления по совершенствованию финансовой устойчивости ОАО "НШЗ" в современных условиях

114094

знака

4

таблицы

0

изображений

1 Теоретические аспекты анализа финансовой устойчивости в современных условиях

1.1 Понятие финансовой устойчивости в современных условиях

Финансовая устойчивость предприятия – это определенное состояние счетов предприятия, гарантирующее его постоянную платежеспособность. В результате осуществления какой-либо хозяйственной операции финансовое состояние предприятии может остаться неизменным, улучшиться или ухудшиться.

Финансовая устойчивость предприятия служит характеристикой, свидетельствующей о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами и эффективном их использовании в бесперебойном процессе производства и реализации продукции. Она формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия [5, с. 228].

Цель анализа финансовой устойчивости - оценить способность предприятия погашать свои обязательства и сохранять права владения предприятием в долгосрочной перспективе [6].

Финансово устойчивым является предприятие, деятельность которого обеспечивает:

- доходность активов не ниже ставки процента по банковским кредитам;

- доходность собственного капитала не ниже рентабельности активов;

- сбалансированность поступлений и платежей (входящих и исходящих финансовых потоков) или положительный чистый денежный поток в среднесрочном периоде;

- достаточную массу чистой прибыли и амортизации (в том числе в части социального обеспечения и развития трудовых ресурсов) для обеспечения воспроизводства производительного потенциала предприятия.

Финансовая устойчивость является интегральным, обобщающим показателем, отражающим состояние и результаты деятельности предприятия [7].

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Этот анализ позволяет узнать, насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние активов и пассивов задачам финансово-хозяйственной деятельности организации [8, с. 31].

Залогом выживаемости и основой стабильности положения предприятия служит его устойчивость. На устойчивость предприятия оказывают влияние различные факторы:

- положение предприятия на товарном рынке;

- производство и выпуск дешевой, пользующейся спросом продукции;

- его потенциал в деловом сотрудничестве;

- степень зависимости от внешних кредиторов и инвесторов;

- наличие неплатежеспособных дебиторов;

- эффективность хозяйственных и финансовых операций и т. п.

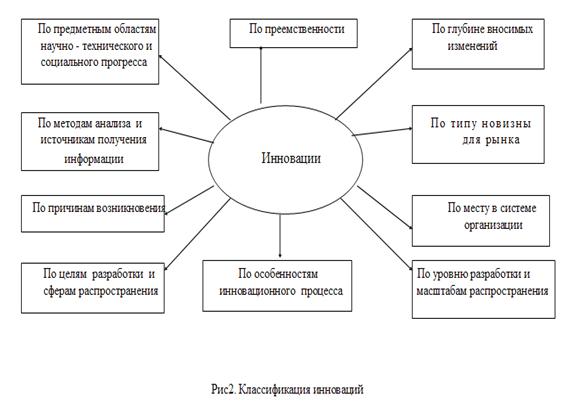

Разнообразие факторов, влияющих на устойчивость, подразделяет ее на внутреннюю и внешнюю, а многообразие причин обусловливает разные грани устойчивости. Рассмотрим содержание каждого вида устойчивости в отдельности:

- внутренняя устойчивость — это такое состояние организации, то есть состояние структуры производства и предоставления услуг, их динамика, при котором обеспечивается стабильно высокий результат функционирования. В основе ее достижения лежит принцип активного реагирования на изменение среды хозяйствования;

- внешняя устойчивость обусловлена стабильностью экономической среды, в рамках которой действует организация, достигается соответствующей системой управления в масштабах всей страны, то есть управлением извне;

- «унаследованная» устойчивость является результатом наличия определенного запаса финансовой прочности организации, сформированного в течение ряда лет, защищающего ее от случайностей и резких изменений внешних неблагоприятных, дестабилизирующих факторов;

- общая устойчивость отражает эффективность инвестиционных проектов; уровень материально-технической оснащенности, организации производства, труда, управления; предполагает движение денежных потоков, которые обеспечивают получение прибыли и позволяют эффективно развивать производство;

- финансовая (непосредственно, или собственно) устойчивость отражает стабильное превышение доходов над расходами и состояние ресурсов, которое обеспечивает свободное маневрирование денежными средствами организации и путем их эффективного использования способствует бесперебойному процессу производства и реализации, расширению и обновлению. Она отражает соотношение собственного и заемного капитала, темпы накопления собственного капитала в результате текущей, инвестиционной и финансовой деятельности, соотношение мобильных и иммобилизованных средств организации, достаточное обеспечение запасов собственными источниками. Финансовая устойчивость — это главный компонент общей устойчивости организации, так как является характерным индикатором стабильно образующегося превышения доходов над расходами.

Определение границ ее относится к числу наиболее важных экономических проблем в условиях рыночной экономики, так как недостаточная финансовая устойчивость может привести к неплатежеспособности организации, а избыточная — будет препятствовать развитию, отягощая затраты излишними запасами и резервами. Следовательно, финансовая устойчивость должна характеризоваться таким состояние финансовых ресурсов, которое, с одной стороны, соответствует требованиям рынка, а с другой стороны — отвечает потребностям развития организации. Таким образом, сущность финансовой устойчивости определяется, помимо прочего, эффективным формированием, распределением, использованием финансовых ресурсов, а формы ее проявления могут быть различны.

Оценка финансовой устойчивости проводится различными субъектами анализа. В первую очередь информация, полученная в ходе анализа, интересует собственников предприятия и потенциальных инвесторов, а также организации, вступающие в различные отношения с данным предприятием.

Анализ финансовой устойчивости производиться при помощи баланса предприятия (форма 1) и осуществляется методом сопоставления размеров и структуры его активов и пассивов.

Финансовая устойчивость фирмы — это состояние ее финансовых ресурсов, их распределение и использование, которые обеспечивают развитие фирмы на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Анализ устойчивости финансового состояния на ту или иную дату позволяет ответить на вопрос: насколько правильно предприятие управляло финансовыми ресурсами в течение периода, предшествующего этой дате. Важно, чтобы состояние финансовых ресурсов соответствовало требованиям рынка и отвечало потребностям развития предприятия, поскольку недостаточная финансовая устойчивость может привести к неплатежеспособности предприятия и отсутствию у него средств для развития производства, а избыточная — препятствовать развитию, отягощая затраты предприятия излишними запасами и резервами. Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, а платежеспособность выступает ее внешним проявлением.

Финансовая устойчивость предприятия связана с общей финансовой структурой предприятия и степенью его зависимости от кредиторов и дебиторов. Например, предприятие, которое финансируется в основном за счет денежных средств, взятых в долг, в ситуации, когда несколько кредиторов одновременно потребуют свои кредиты обратно, может обанкротиться. В данном случае структура предприятия «собственный капитал — заемный капитал» имеет значительный перевес в сторону последнего. Таким образом, можно сделать вывод о том, что финансовая устойчивость предприятия в долгосрочном плане характеризуется соотношением его собственных и заемных средств. Обеспеченность запасов и затрат источниками формирования является основой финансовой устойчивости [9].

В целом можно сказать, что финансовая устойчивость — это комплексное понятие, обладающее и внешними формами проявления, формирующееся в процессе всей финансово-хозяйственной деятельности, находящееся под влиянием множества различных факторов [10, с. 108].

Похожие работы

... финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскшина». 2 Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина» 2.1 Краткая характеристика деятельности предприятия Полное наименование предприятия - открытое акционерное общество «Нефтекамскшина». Предприятие «Нефтекамскшина» существует с 1971 ...

... собранных и сгруппированных данных осуществляется в основном тремя способами: экспертными методами, аналитическими или сочетанием этих двух приемов. Место экспертных методов в системе маркетинга, и в частности при исследовании рынка, довольно значительно. Однако в последнее время более активное применение нашли математические методы и аппараты моделирования, что позволило сформировать в системе ...

... стоимости на 8 процентных пункта, доли затрат на технологические инновации по отношению к объему валового регионального продукта - на 9 % [36]. 3 Развитие инновационной системы предприятий как средство борьбы с экономическим кризисом 3.1 Организация инновационной деятельности и НИОКР на ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» как самостоятельная юридическая единица, существует с 1971 ...

0 комментариев