Теоретические аспекты анализа финансовой устойчивости в современных условиях

Подходы к анализу финансовой устойчивости предприятия

Анализ финансовой устойчивости предприятия ОАО «НШЗ»

Анализ финансовой устойчивости предприятия ОАО «НШЗ»

Анализ ликвидности и платежеспособности ОАО «НШЗ»

Предложения по совершенствованию финансовой устойчивости ОАО «НШЗ» в современных условиях

Восстановление финансовой устойчивости предприятия

Совершенствование организации труда и оптимизация численности занятых на предприятии

Лапуста, М.Г. Определение характера финансовой устойчивости предприятия [Электронный ресурс] / М.Г. Лапуста. – Режим доступа: www. elitarium.ru

Навигация

Совершенствование организации труда и оптимизация численности занятых на предприятии

Направления по совершенствованию финансовой устойчивости ОАО "НШЗ" в современных условиях

114094

знака

4

таблицы

0

изображений

7. Совершенствование организации труда и оптимизация численности занятых на предприятии.

В период кризиса при запуске стабилизационной программы, уменьшение затрат и экономия средств, становятся основной целью, поэтому сокращение персонала в таких условиях - острая необходимость. Если на основном производстве работников можно сокращать пропорционально объему выпускаемой продукции, то персонал вспомогательных подразделений и сферы управления менее пластичен (охранять предприятие, к примеру, необходимо независимо от объема выпускаемой продукции). Сокращение не может происходить одновременно. Нужна, следовательно, осторожность при увольнении персонала, отказе от выплаты доплат и надбавок, снятии социальных льгот (обед, поликлиника и т.п.). Прямолинейные действия в этой сфере нередко приводят к плачевным результатам: оставшийся персонал не в состоянии справится с резко увеличившимся объемом работ, падает заинтересованность в качественном исполнении функций.

Происходит снижение мотивации персонала и связанное с этим ухудшение качества труда. Уже не интересы фирмы, а поиск другой работы стоят во главе угла поведения работника. Да, к тому же, работники зачастую просто начинают разворовывать предприятия, таким образом компенсируя снижение доходов.

Вместе с тем экономия фонда зарплаты при ее умелом проведении может стать действенным фактором антикризисного управления. Многие внешние управляющие пользуются сейчас тем, что на большинстве предприятий существуют долги по заработной плате перед работниками и выплаты ее происходят не регулярно. Так, в первый же месяц объявляется, что всем рабочим уменьшается заработная плата, но с условием ее регулярной выплаты. Такая политика помогает избегать противостояния между трудовым коллективом и новым управляющим.

Таким образом, на этом этапе мы стабилизируем деятельность предприятия, защищаем ее от любых негативных влияний, устраняем все угрозы и даем возможность предприятию возобновить полноценную деятельность и сосредоточиться на основном производстве и получении прибыли. Здесь важно не только возобновить полноценное производство, но и найти эффективную стратегию продаж для обеспечения постоянного притока денежной массы [34].

3.3 Восстановление платежеспособности организации

Эффективное развитие рыночных отношений невозможно без банкротства, поскольку угроза банкротства является для предпринимателя таким же действенным стимулом, как и возможность максимизировать свои прибыли. Предпринимательское искусство во многом состоит в умении разработать такую стратегию развития бизнеса, которая позволила бы достигнуть желаемых результатов, не подвергая свое дело излишним рискам, в том числе и рискам банкротства.

Однако не всегда предпринимательство ведет к успеху, подчас предприятие оказывается в сложном финансовом положении, преодоление которого требует не только мобилизации всех внутренних ресурсов предприятия, но и поиска внешних источников финансирования.

Преодоление финансового кризиса предприятия — сложная задача. В российских условиях сложность ее объективно повышается ввиду общей экономической нестабильности [33, с. 310].

Современная экономика предполагает удвоение валового внутреннего продукта к 2010 году за счет роста промышленного производства. Кроме износа основных фондов предприятий, остро стоит вопрос их неудовлетворительного финансового состояния. Платежеспособность есть результирующее состояние экономики и финансов хозяйствующего субъекта, определяемое качеством его финансовых потоков. Трансформация влияние негативных факторов на платежеспособность предприятия приводит к его неплатежеспособности.

Рыночные условия хозяйствования обязывают предприятие в любой период времени быть платежеспособным. Под платежеспособностью подразумевают его способность вовремя удовлетворить платежные требования поставщиков в соответствии с хозяйственными договорами и т.д. Профессиональное управление платежеспособностью предприятия способствует оптимизации структуры капитала, обеспечивает краткосрочные и долгосрочные пропорции между активами и обязательствами, предотвращает реальную угрозу банкротства.

В условиях нестабильной внешней среды предприятия со сложным технологическим процессом и высокой ресурсоемкостью производства должны постоянное внимание уделять эффективности использования финансовых ресурсов, как в оперативном плане, так и в долгосрочной перспективе [35].

Положительный результат по восстановлению платежеспособности организации возможен только в рамках системного подхода. Один из них связан с формированием концептуальной модели структурной оптимизации капитала. Это можно объяснить тем, что организационно-имущественная структура любой организации является ресурсом не менее важным, чем финансовые ресурсы, он обязательно должен быть задействован как неотъемлемый элемент финансового оздоровления. По своему содержанию структурная оптимизация капитала направлена на финансовое оздоровление и, следовательно, на восстановление платежеспособности предприятия [36].

Финансовое оздоровление - процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности [37].

Причины финансовой несостоятельности и плохой платежеспособности можно разделить на внешние и внутренние. К внешним причинам относятся, прежде всего, экономические факторы (общий спад производства в стране, кризис неплатежей, банкротство должников), политические (политическая нестабильность общества, несовершенство законодательства в области хозяйственного права, условия экспорта и импорта), а также уровень развития науки и техники (устаревшие технологии, недостаточность капитальных вложений в наукоемкие производства, неудовлетворительный ход конверсии) и др. Чтобы смягчить воздействие такого рода факторов, предприятие может провести ряд мероприятий. Среди них можно назвать выпуск в обращение новых акций. Тот факт, что фондовый рынок в стране все еще развит слабо, служит аргументом весьма осторожного привлечения необходимых средств по такому каналу.

Более надежным методом улучшения финансового состояния фирмы является диверсификация производства (рассредоточение активов по различным видам деятельности). В ряде случаев эффективно ограничение сфер производственной деятельности [38].

Внутренние причины неплатежеспособности предприятия могут быть как объективные, так и субъективные: непрофессиональный менеджмент, изношенное оборудование, падение спроса на выпускаемую продукцию, убытки, несоразмерный фонд потребления, отвлечение средств в краткосрочные финансовые вложения, неправильный выбор форм безналичных расчетов, большая кредиторская и дебиторская задолженность; отсутствие авансирования; наличие незавершенного производства; недофинансирование из бюджета; наличие сверхнормативного остатка товарно-материальных ценностей и многое другое.

При проведении финансового оздоровления предприятия следует использовать меры, которые способствовали бы максимальному сохранению имущественного комплекса, трудового коллектива и социальных гарантий.

Меры по предотвращению банкротства предприятия связаны с эффективным управлением его финансами и производством, правильным определением стратегических целей и тактики и реализации.

Реализация мер финансового оздоровления возможна только при соответствующем управлении предприятием. Управление предприятием в условиях кризиса в настоящее время многие авторы называют "антикризисным управлением".

Антикризисное управление - это система управления предприятием, имеющая комплексный, системный характер и направленная на предотвращение или устранение неблагоприятных для бизнеса явлений посредством использования всего потенциала современного менеджмента, разработки и реализации на предприятии стратегической программы, позволяющей устранить временные затруднения, сохранить и преумножить рыночные позиции при любых обстоятельствах, опираясь в основном на собственные ресурсы.

Финансовый кризис меняет стратегию предприятия, его цели и способы их достижения. Главной особенностью управления в условиях кризиса является жесткое ограничение сроков, смена критериев принятия решений. При переходе предприятия в кризисное состояние долгосрочный аспект теряет свою актуальность, а в краткосрочном аспекте критерием становится экономия денежных средств.

Наступление неплатежеспособности означает для предприятия превышение расходования денежных средств над их поступлением в условиях отсутствия резервов покрытия, то есть образование дефицита денежных средств [39].

Денежные средства на ОАО «НШЗ» в 2006 году составили 1917 тыс.руб., в 2007 году – 1164 тыс.руб., в 2008 году – 368 тыс.руб., то есть по сравнению с 2007 годом денежные средства анализируемого предприятия снизились на 796 тыс.руб. (1164 тыс.руб. – 368 тыс.руб.), это негативная тенденция.

Сущность мер финансового оздоровления на данном этапе заключается в маневрировании денежными потоками для заполнения разрыва между их расходованием и поступлением. Маневрирование осуществляется как уже полученными и материализованными в активах предприятия средствами, так и теми, что могут быть получены, если предприятие переживет кризис. Покрытие дефицита денежных средств на данном этапе должно быть осуществлено путем увеличения поступления денежных средств (максимизацией) [40, с. 19].

Для решения задачи по восстановлению платежеспособности необходимо совершенствовать или создать платежный календарь; превратить неликвидные активы в денежные средства или погасить с их помощью краткосрочные обязательства предприятия; переоформить краткосрочную задолженность в долгосрочную, а также предпринять ряд других мер.

Управление платежеспособностью предприятия представляет собой одну из основных частей финансовой работы, направленную на регулирование потока платежей, поддержание необходимой ликвидности активов и эффективное использование временно свободных денежных средств. Профессиональное управление платежеспособностью предприятия способствует оптимизации структуры капитала, обеспечивает краткосрочные и долгосрочные пропорции между активами и обязательствами, предотвращает реальную угрозу банкротства.

При управлении платежеспособностью предприятия особое значение обращается на статьи баланса, отражающие наличие денег в кассе предприятия и на расчетном счете в банке. Эти сведения выражают совокупность имущества (денежных средств), имеющего абсолютную ликвидность по сравнению с другими видами имущества. В условиях финансового кризиса основной задачей управления платежеспособностью является немедленное изыскание денежных средств, необходимых для погашения краткосрочных обязательств предприятия.

В этой связи одним из оптимальных способов управления платежеспособностью предприятий считается ведение платежного календаря, разрабатываемого обычно на предстоящий период времени (с разбивкой по дням, неделям, декадам и т.п.) и состоящего из следующих разделов: график расходования денежных средств или график предстоящих платежей и график поступления денежных средств.

На предприятии возможно составление как отдельных видов платежных календарей (налоговый платежный календарь, платежный календарь по расчетам с поставщиками, платежный календарь по обслуживанию кредита), так и платежного календаря по предприятию в целом.

Использование платежного календаря позволяет выявить временной период, когда риск возникновения дефицита будет особенно велик, и заблаговременно принять соответствующие меры по снижению этого риска.

В платежном календаре предприятия должны быть учтены текущие платежи и платежи по просроченной задолженности.

Предприятие на основании платежного календаря должно определить дефицит денежных средств, необходимых для выполнения графика предстоящих платежей. Сумма такого дефицита является ориентиром при выборе способов его устранения.

Увеличение денежных средств предприятия может быть достигнуто переводом активов предприятия в денежную форму.

Целесообразно рассматривать возможность реализации активов предприятия и эффективность этих операций согласно последовательности, изложенной в бухгалтерском балансе.

Для того чтобы предприятие могло реально оценить возможность реализации своих активов, необходимо иметь достоверные данные об имеющемся имуществе. С этой целью проводится инвентаризация активов и пассивов предприятия. Также проводится инвентаризация краткосрочных обязательств для возможности определения точной суммы обязательств, которые необходимо погасить и суммы возможных штрафных санкций за просрочку оплаты указанных обязательств. Инвентаризации подлежит все имущество предприятия независимо от его местонахождения и все виды финансовых обязательств.

После проведения инвентаризации предприятию необходимо оценить возможности для реализации активов и эффективность такой реализации. Основное внимание при этом важно уделить анализу того, что именно представляют собой те или иные активы предприятия, и насколько эффективной будет их реализация для достижения задачи - устранения неплатежеспособности предприятия.

Под нематериальными активами признаются объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности). В составе нематериальных активов также учитывается деловая репутация организации и расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада в уставный капитал организации.

Таким образом, нематериальные активы являются тем имуществом предприятия, которое во многом определяет его деятельность и делает предприятие конкурентоспособным. Поэтому реализация нематериальных активов является нежелательной (даже в целях финансового оздоровления) и возможна только в качестве крайней меры.

Основные средства (действующие, находящиеся на реконструкции, модернизации, восстановлении, консервации или в запасе) отражаются в Бухгалтерском балансе по остаточной стоимости (за исключением объектов основных средств, по которым в соответствии с установленным порядком амортизация не начисляется).

Для реализации основных средств необходимо разделить основные средства по назначению: на производственные и непроизводственные. Такое деление производится по принципу реальной их необходимости для осуществления основной деятельности предприятия.

Непроизводственные основные средства предприятию необходимо реализовать. Вырученные от реализации средства можно направить на погашение кредиторской задолженности, при этом предприятие избавляется от текущих расходов по содержанию этих средств.

Предприятию лучше не допускать реализацию производственных основных средств, иначе предприятие лишается своих производственных мощностей. Такая ликвидация возможна только в качестве крайней меры.

Предприятию необходимо выделить незавершенное строительство из состава материально-вещественных объектов его непроизводственной части.

Продажа объектов незавершенного строительства производственного назначения означает остановку ведущихся инвестиционных проектов (деинвестирование). Решение о деинвестировании принимается на основе анализа сроков и объемов возврата средств на вложенный капитал, при этом стратегические соображения не играют определяющей роли.

Объекты незавершенного строительства непроизводственного назначения должны быть реализованы в обязательном порядке.

Доходные вложения в материальные ценности означают вложения предприятий в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые предприятием за плату во временное пользование (временное владение и пользование) с целью получения дохода.

Указанное имущество нельзя реализовать по причине обременения данного имущества правом его пользования другим лицом. Однако, используя то, что данное имущество представляет интерес для лица, осуществляющего его пользование, возможно предложить данному лицу реализовать имущество со скидкой.

Долгосрочными финансовыми вложениями могут быть инвестиции в дочерние и зависимые общества, инвестиции организации в уставные (складочные) капиталы других организаций, в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, а также предоставленные другим организациям займы.

На исследуемом предприятии долгосрочные финансовые вложения на конец 2006 года составили 20423 тыс.руб., на конец 2007 года – 16777 тыс.руб., на конец 2008 года – 15127 тыс.руб. За анализируемый период долгосрочные финансовые вложения снизились на 5296 тыс.руб. (20423 тыс.руб. – 15127 тыс.руб.).

Реализация долгосрочных финансовых вложений представляет собой ликвидацию участия предприятия в других предприятиях. Решение об этом принимается на основании анализа сроков и объема возврата средств на вложенный капитал.

Запасы предприятия представляют собой остатки материально-производственных запасов, предназначенные для использования при производстве продукции, выполнении работ, оказании услуг, для управленческих нужд организации, а также другие материальные ценности. В составе запасов отражаются также затраты организации, числящиеся в незавершенном производстве (издержках обращения) и расходы будущих периодов.

Запасы анализируемого предприятия на конец 2006 года составили 818185 тыс.руб., на конец 2007 года – 627160 тыс.руб., на конец 2008 года – 601168 тыс.руб. За анализируемый период запасы предприятия снизились на 217017 тыс.руб. (818185 тыс.руб. – 601168 тыс.руб.). Сокращение величины запасов означает снижение финансовых затрат по их содержанию. Но для предприятия необходим оптимальный объем запасов для обеспечения бесперебойной и ритмичной работы предприятия.

Реализация остатков сырья и материалов проводится только в части, которая не повлияет на нормальную деятельность производства. Для этого необходимо разделяются остатки на производственные и непроизводственные, и определяется норматив (если такой норматив не установлен) остатков производственных материалов, необходимых для осуществления производственной деятельности предприятия.

Затраты в незавершенном производстве (издержках обращения) анализируются на предмет превращения указанных затрат в дебиторскую задолженность (сдача выполненных работ заказчику или предъявления издержек обращения покупателям) или готовую продукцию (выпуск из производства готовой продукции).

Готовая продукция и товары для перепродажи реализуются даже при наличии неблагоприятной конъюнктуры для их продажи. Даже если предприятие получит убыток от реализации готовой продукции и товаров, оно тем не менее выигрывает, поскольку получает денежные средства и погашает с их помощью определенную часть кредиторской задолженности, тем самым уменьшая риск банкротства.

Такой вид активов, как информация по строке "товары отгруженные", в Бухгалтерском балансе необходимо проанализировать в том плане, на основании какого отсутствующего условия (или условий) не была признана выручка от продажи. После этого необходимо создать возможность для признания выручки от продажи и погасить возникшую дебиторскую задолженность.

Расходы будущих периодов - это расходы, произведенные в данном отчетном периоде, но относящиеся к будущим отчетным периодам. Здесь необходимо проанализировать возможность предъявления данных расходов третьим лицам. Иначе эти расходы списываются на затраты предприятия.

Статья "прочие расходы и затраты" показывает стоимость материально-производственных ценностей и признанных предприятием расходов, не нашедших отражения в предыдущих строках группы статей "запасы" Бухгалтерского баланса. Продать "прочие расходы и затраты" представляется очень сложным и маловероятным.

Задолженность покупателей и заказчиков является одним из наиболее ликвидных активов. Предприятию необходимо выделить дебиторскую задолженность, срок которой наступил и срок которой не наступил, а также изучить вопрос добросовестности покупателей и заказчиков.

Задолженность, срок оплаты по которой еще не наступил (и не наступит в ближайшее время) предприятию необходимо продавать третьим лицам с определенным дисконтом.

По задолженности, срок оплаты которой наступил и маловероятно, что дебиторы добровольно ее погасят, у предприятия есть две возможности: взыскивать по суду или продавать с дисконтом. При этом необходимо взвесить, есть ли время для осуществления судебного взыскания.

Реализация дебиторской задолженности возможна следующими способами: финансирование под уступку денежного требования, уступка права требования или перевод долга.

Возможно погасить задолженность покупателей и заказчиков путем зачета кредиторской задолженности предприятия или погашения неденежными средствами.

При проведении финансового оздоровления предприятие должно использовать все свое влияние на дочерние и зависимые общества с целью получения от указанных организаций денежных средств в погашение их задолженности.

Предприятию необходимо проанализировать возможность возврата в ближайшее время дебиторской задолженностей, а также возможность проведения зачетов по налогам и сборам. Задолженность, которую не представляется возможным вернуть или зачесть с ее помощью другую кредиторскую задолженность, предприятие должно попытаться продать заинтересованным лицам с определенным дисконтом.

Информация по строке "краткосрочные финансовые вложения" свидетельствует о наличии инвестиций предприятия в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы. При этом срок обращения (погашения) данных финансовых вложений не превышает 12 месяцев после отчетной даты.

Переоформление обязательств, подлежащих немедленной оплате в задолженность с отсрочкой платежа, позволяет предприятию выиграть время, необходимое для восстановления платежеспособности, и устранить угрозу банкротства на настоящий момент.

Способами перевода краткосрочной задолженности в долгосрочную могут быть: заем (или кредит), реструктуризация, новация, вексель.

Возможной мерой по предотвращению банкротства для акционерных обществ является уменьшение или полный отказ общества от выплаты дивидендов по акциям. Такая мера применима при условии, что акционеры предприятия достаточно уверены в реальности программы финансового оздоровления. Если же дивиденды начислены акционерам, то и в этом случае они могут направить их на развитие производства.

Еще одной мерой, к которой несостоятельные предприятия могут прибегнуть с целью финансового оздоровления и предотвращения банкротства, является выпуск собственных облигаций. Отрицательным моментом является необходимость предоставления информации о своем финансовом положении. Очевидно, что в условиях финансового кризиса предприятия его облигации будут непривлекательны для большинства сторонних лиц.

Таким образом проблемы, связанные с мероприятиями по восстановлению платежеспособности предприятия, позволяют сделать следующие выводы:

- современное состояние российской экономики, введение института банкротства ставят перед действующим предприятием проблему эффективной организации управления риском в условиях финансового кризиса.

- банкротства предприятия можно избежать, вовремя приняв управленческие решения и адекватные процедуры на основании проведенного анализа финансового состояния предприятия [39].

- платежеспособность предприятия является важнейшей характеристикой его финансового состояния и должна являться предметом внутрифирменного планирования. Предприятие, не обладающее платежеспособностью даже в кратковременные периоды, не может считаться надежным деловым партнером и иметь безупречный имидж на рынке [41, с. 69].

Заключение

В настоящее время большинство предприятий России находится в затруднительном финансовом состоянии. Взаимные неплатежи между хозяйствующими субъектами, высокие налоговые и банковские процентные ставки приводят к тому, что предприятия оказываются неплатежеспособными.

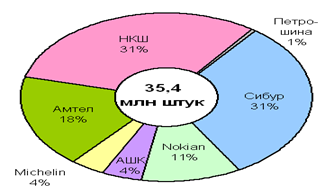

Емкость и структура шинного рынка напрямую зависят от состояния и тенденций развития автомобильной промышленности. На российском рынке рост продаж автомобилей в основном обеспечивается иномарками, которые комплектуются шинами иностранных производителей более высокого ценового сегмента. В докризисный период иностранные шинные компании, учитывая прогноз роста производства автомобилей и, следовательно, рост емкости рынка шин, либо организовали собственные производства на территории РФ (Nokian Tyres, Michelin), либо увеличили объемы импорта шин. Экспансия иностранных шинных компаний и изменение спроса потребителей, предпочитающих известные зарубежные бренды, сократили долю продаж отечественных шин на внутреннем рынке.

Развивающийся финансово-экономический кризис, в том числе кризис финансово-кредитной системы, привел к снижению продаж отечественных автомобилей и, соответственно, шин. Снижение платежеспособного спроса потребителей вызвало сокращение объема выпуска шин. К концу 2008г. большинство шинных заводов России приостановили свое производство.

ОАО «Нижнекамскшина» – самое крупное предприятие по производству шин в России; в условиях финансово-экономической нестабильности предприятие сохранило свои лидирующие позиции по объему выпуска продукции. Отрицательное влияние на деятельность предприятий шинной отрасли оказывают следующие факторы:

- рост объемов импорта шин;

- экономический спад в промышленности РФ, обострившийся в конце 2008г.;

- кризис финансово-кредитной системы, вызвавший снижение продаж новых автомобилей и, соответственно, шин;

- увеличение тарифов на энергоресурсы;

- нехватка собственного оборотного капитала;

- высокий уровень физического и морального износа значительной части технологического оборудования.

Подводя итог, следует отметить, что за анализируемый период (с конца 2006 года по конец 2008 года) ключевыми стали следующие моменты:

- финансовое состояние является индикатором, характеризующим жизнеспособность организации, и одним из основных критериев ее конкурентоспособности;

- финансовая устойчивость предприятия служит характеристикой, свидетельствующей о стабильном превышении доходов над расходами, свободном маневрировании денежными средствами и эффективном их использовании в бесперебойном процессе производства и реализации продукции. Она формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия;

- анализ типа финансовой устойчивости организации в динамике, показывает постоянное положение предприятия на уровне кризисного состояния;

На конец 2008 года состояние ОАО "НШЗ" по 3-х комплексному показателю финансовой устойчивости, можно охарактеризовать как «Кризисно неустойчивое состояние предприятия», так как у предприятия не хватает средств для формирования запасов и затрат для осуществления текущей деятельности. Эта проблема успешно решается производством продукции на давальческом сырье;

- как на конец 2006 года, так и на конец 2008 года бухгалтерский баланс предприятия ОАО «НШЗ» не является ликвидным;

-рассчитанные показатели ликвидности свидетельствуют о критическом положении ОАО «НШЗ».

На конец анализируемого периода коэффициент текущей ликвидности находится ниже своего нормативного значения (2,0), что говорит о том, что значение коэффициента слишком низко и предприятие не в полной мере обеспечено собственными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств.

- на конец 2006, конец 2007 и на конец 2008 года исследуемое предприятие неплатежеспособно, платежный недостаток на конец 2006 года составил 2200516 тыс.руб., на конец 2007 года - 2218680 тыс.руб, на конец 2008 года – 2423840 тыс.руб.;

- значения показателей рентабельности увеличивались на конец 2006 и на конец 2007 года, что следует скорее рассматривать как положительную тенденцию, но на конец 2008 года показатели рентабельности понизились;

- «золотое правило экономики» для ОАО "НШЗ" не выполняется;

- по итогам рейтинговой оценки анализируемое предприятие относится к четвертому классу платежеспособности. Это говорит о крайне неудовлетворительном финансовом состоянии предприятия и может являться причиной отказа в его кредитовании.

Не существует каких-то единых подходов для рассмотренных показателей работы предприятия. Они зависят от многих факторов: отраслевой принадлежности, принципов кредитования, сложившейся структуры источников средств, оборачиваемости оборотных средств, репутации предприятия и др. Тем не менее, заметим, что владельцы предприятия (акционеры, инвесторы и другие лица, сделавшие взнос в уставный капитал) предпочитают допустимый рост в динамике доли заемных средств. Кредиторы (поставщики сырья и материалов, банки, предоставляющие краткосрочные ссуды, и другие деловые партнеры) отдают естественное предпочтение предприятиям с высокой долей собственного капитала, с большей финансовой автономностью [38].

ОАО «Нижнекамскшина» имеет большой удельный вес привлеченных кредитов, причем данные кредиты имеют сроки от 1-го до 3-х лет, что свидетельствует о значительных суммах кратковременных и среднесрочных заимствований, которые негативно отражаются на финансовом состоянии предприятия. Восстановление оборотных средств и платежеспособности предприятия возможно за счет изменения структуры источников оборотных средств. Например, посредством снижения доли банковских кредитов и увеличения доли финансирования за счет выпуска облигаций. Отсюда следует, что ОАО «Нижнекамскшина» необходимо привлечь дополнительные финансовые ресурсы посредством инструментов фондового рынка, например, облигаций. Это позволит предприятию:

- увеличить оборотные средства;

- привлечь ресурсы для финансирования инвестиционных программ предприятия;

- создать публичную историю на финансовом рынке;

- увеличить сроки и снизить долговую нагрузку заимствований [42, с.9].

Список использованных источников

1Шадрина, Г.В. Экономический анализ / Г.В. Шадрина. - М.: Финансы и статистика, 2005. – 161 с.

2ООО «БК – Аркадиа». Анализ и оценка финансового состояния предприятия [Электронный ресурс] / ООО «БК – Аркадиа». – Режим доступа: http://www.bk-arkadia.ru/consulting2.htm, свободный.

3Портал дистанционный консультирования малого предпринимательства. Актуальность финансового анализа [Электронный ресурс] / Портал дистанционный консультирования малого предпринимательства. – Режим доступа: http://www.distcons.ru/modules/fap/ index.html, свободный.

4Комплексный экономический анализ хозяйственной деятельности: Учеб. пособие / А.И. Алексеева [и др.]. – М.: Финансы и статистика, 2006. – 528 с.

5Канке, А.А. Анализ финансово-хозяйственной деятельности предприятия 2-е изд., испр.и доп. / И.П. Кошевая. – М.: Инфра-М, 2007. – 288 с.

6Васина, А. Финансовая устойчивость как один из показателей оценки финансового состояния предприятия [Электронный ресурс] / А. Васина. – Режим доступа: http: // www.altrc.ru, свободный.

7Кудинов, А. Финансовое планирование деятельности предприятия [Электронный ресурс] / А. Кудинов. – Режим доступа: http: // www.klerk.ru

8Грищенко, Ю.И. Анализ финансовой отчетности / Ю.И. Грищенко // Справочник экономиста. – 2009. - №2. – С. 26-35.

Похожие работы

... финансовых результатов деятельности предприятия, перейдем к практическому анализу на основе данных ОАО «Нефтекамскшина». 2 Анализ финансовых результатов хозяйственной деятельности ОАО «Нефтекамскшина» 2.1 Краткая характеристика деятельности предприятия Полное наименование предприятия - открытое акционерное общество «Нефтекамскшина». Предприятие «Нефтекамскшина» существует с 1971 ...

... собранных и сгруппированных данных осуществляется в основном тремя способами: экспертными методами, аналитическими или сочетанием этих двух приемов. Место экспертных методов в системе маркетинга, и в частности при исследовании рынка, довольно значительно. Однако в последнее время более активное применение нашли математические методы и аппараты моделирования, что позволило сформировать в системе ...

... стоимости на 8 процентных пункта, доли затрат на технологические инновации по отношению к объему валового регионального продукта - на 9 % [36]. 3 Развитие инновационной системы предприятий как средство борьбы с экономическим кризисом 3.1 Организация инновационной деятельности и НИОКР на ОАО «Нижнекамскшина» ОАО «Нижнекамскшина» как самостоятельная юридическая единица, существует с 1971 ...

0 комментариев