Теоретические варианты налога на добавленную стоимость

Реформирование налоговой системы РФ

Сущность налога на добавленную стоимость в России

Объект налогообложения

Выполнение строительно-монтажных работ для собственного потребления;

Постановка на учет в налоговом органе в качестве налогоплательщика

Освобождение от уплаты НДС

Расчет НДС при реализации товаров (работ, услуг)

Методы определения цены товаров, работ, услуг

Налоговые вычеты

Документальное оформление налога на добавленную стоимость, уплата и отчетность

Те же деяния, если они совершены в течение более одного налогового периода, влекут взыскание штрафа в размере 15000 рублей

Практика применения налога на добавленную стоимость

Арбитражная практика

Навигация

Объект налогообложения

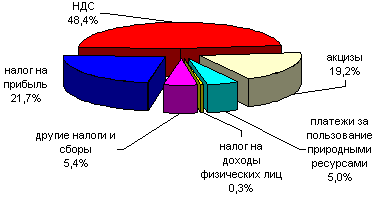

НДС в России

202171

знак

0

таблиц

1

изображение

2.2. Объект налогообложения

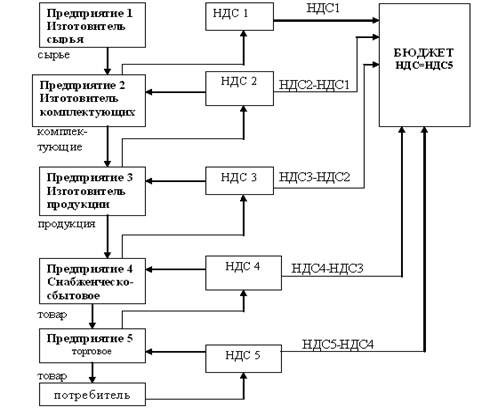

Что касается объекта налогообложения, то в целях упрощения системы расчетов объектом налогообложения для предприятий, производящих продукцию, является не добавленная стоимость, а весь оборот по реализации ими товаров, работ или услуг, включающий также и стоимость списанных на издержки производства и обращения материальных затрат. Выделение налога на собственно добавленную стоимость и исключение двойного налогообложения достигается механизмом уплаты налога, при котором в бюджет перечисляется лишь разность между суммами налога, полученными от потребителей и уплаченными поставщикам. В итоге вся сумма налога, соответствующая полной стоимости продукции, взимается с ее конечного потребителя, не затрагивая напрямую интересов ни производителей, ни торгово-сбытовых посредников за исключением необходимости для них дополнительного увеличения оборотных средств в целях кредитования на некоторый период сумм налога, уплачиваемых поставщикам (поскольку эти выплаты, естественно, предшествуют получению налога с потребителей).[10] Процесс прохождения товара через ряд предприятий от получения сырья до конечного потребителя готовой продукции и расчетов по НДС между бюджетом и участвующими предприятиями представлен схемой № 1

Предприятие розничной торговли уплачивает в бюджет НДС с разницы между ценой реализации (включая НДС на всю стоимость реализованного товара) и ценой приобретения (включая сумму НДС, уплаченную поставщикам). Таким образом, оно компенсирует свои затраты на уплату НДС поставщикам (в составе исключенной из налогооблагаемого оборота цены приобретения) и фактически, как и все остальные предприятия, вносит в бюджет лишь разницу между суммой НДС, полученной от покупателя и суммой НДС, уплаченной поставщику.

В итоге в бюджет поступает НДС в сумме НДС=НДС5, полностью оплаченной потребителем.

Объекты обложения НДС определены в статье 146 НК РФ. Ими признаются::

1. Реализация товаров (работ, услуг) на территории РФ, в том числе реализация предметов залога и передача товаров (результатов выполненных работ, оказание услуг) по соглашению о предоставлении отступного или новации, а также передача имущественных прав.

В целях обложения НДС передача права собственности на товары, результаты выполненных работ, оказание услуг на безвозмездной основе признается реализацией товаров (работ, услуг);

Товары (работы, услуги) считаются реализованными, если право собственности на них перешло от продавца к покупателю (от исполнителя к заказчику).

Есть операции, которые не признаются реализацией и, следовательно, НДС не облагаются. Эти операции перечислены в пункте 3 статьи 39 и в пункте 2 статьи 146 Налогового кодекса.

Посредники платят НДС только со своего комиссионного вознаграждения (с суммы дохода, полученного в результате выполнения посреднического договора).

При этом вознаграждение посредника облагается НДС по ставке 18% (независимо от того, какие товары (работы, услуги) он продает по посредническим договорам - облагаемые НДС либо освобожденные от налога).

Исключение составляют следующие ситуации:

предоставление в аренду на территории России помещений иностранным гражданам или организациям, аккредитованным в России;

реализация медицинских товаров по перечню, утверждаемому Правительством РФ;

реализация ритуальных работ и услуг, похоронных принадлежностей (по перечню, утверждаемому Правительством РФ);

реализация изделий народных художественных промыслов (за исключением подакцизных товаров), образцы которых зарегистрированы в порядке, установленном Правительством РФ.

При реализации этих товаров (работ, услуг) НДС не платят как сами производители, так и посредники[11].

2. Передача на территории РФ товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций;

Данная ситуация возникает, в частности, тогда, когда купленные товары фирма не продала, а использовала для собственных нужд (например, для оформления витрины своего магазина или обустройства офиса). Или рабочие вспомогательного производства отремонтировали имущество, находящееся на балансе фирмы.

В таких случаях НДС нужно платить, если расходы, связанные с покупкой этих товаров (выполнением работ, оказанием услуг), не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль (ст.146 НК РФ).

Проиллюстрировать данную ситуацию можно на следующем примере:

В ноябре 2003 года рабочие вспомогательного производства ОАО "Строймаш" отремонтировали находящееся на балансе предприятия здание оздоровительного комплекса.

Ситуация 1

Оздоровительный комплекс, числящийся на балансе "Строймаша", получает доходы за счет продажи абонементов населению (в том числе и работникам предприятия). Расходы на ремонт оздоровительного комплекса уменьшают получаемые им доходы (то есть учитываются при расчете налогооблагаемой прибыли предприятия).

Следовательно, стоимость произведенных ремонтных работ НДС не облагается.

Ситуация 2

Оздоровительный комплекс, числящийся на балансе "Строймаша", финансируется за счет собственных средств предприятия. Работники "Строймаша" пользуются его услугами бесплатно. Следовательно, расходы на ремонт оздоровительного комплекса налогооблагаемую прибыль предприятия не уменьшают.

А раз так, со стоимости выполненных работ нужно заплатить НДС.

Налог нужно заплатить исходя из тех цен, по которым фирма продавала идентичные товары (выполняла аналогичные работы, услуги) в предыдущем налоговом периоде. Если же в это время таких продаж у фирмы не было, налог придется рассчитать исходя из рыночных цен[12].

Похожие работы

... оплаты, то основанное на моменте поставки зачетное начисление и оплата НДС рассматривается как более соответствующая принципу обложения текущего потребления. Во-вторых, при методе поставок облегчается работа налоговых служб по взиманию НДС, поскольку установление факта и момента поставки носит более простой характер, чем установление факта и момента совершения платежа. При этом надо отметить, что ...

... направлением поощрения инвестиционной активности в обществе является смещение акцента с обложения доходов предприятий на доходы физических лиц как в сфере прямого, так и косвенного налогообложения. Для России и других стран с переходной экономикой такое определение одной из главных целей налоговой политики не согласуется с традиционными подходами. В социалистических странах незначительное число ...

... товаров (работ, услуг), предъявляемую покупателям. Эти суммы фактически взимаются не за счет прибыли (результатов хозяйственной деятельности) индивидуального предпринимателя, а с покупателей (клиентов). Одновременно индивидуальные предприниматели получают право на вычет сумм НДС, которые предъявляются им продавцами и оплачиваются ими при приобретении товаров (работ, услуг), предназначенных для ...

... пользоваться эффективно. Быстрый инфляции, отсталые и неразвивающиеся отрасли, низки жизненный уровень населения и прочее ярко демонстрируют это. 2 Сравнительный анализ применения НДС в отечественной и зарубежной практике 2.1 История НДС в РФ Широкое распространение НДС в зарубежных странах с рыночной экономикой создало почву для появления его в России. Налог был введен 1 января 1992 года. ...

0 комментариев