Теоретические варианты налога на добавленную стоимость

Реформирование налоговой системы РФ

Сущность налога на добавленную стоимость в России

Объект налогообложения

Выполнение строительно-монтажных работ для собственного потребления;

Постановка на учет в налоговом органе в качестве налогоплательщика

Освобождение от уплаты НДС

Расчет НДС при реализации товаров (работ, услуг)

Методы определения цены товаров, работ, услуг

Налоговые вычеты

Документальное оформление налога на добавленную стоимость, уплата и отчетность

Те же деяния, если они совершены в течение более одного налогового периода, влекут взыскание штрафа в размере 15000 рублей

Практика применения налога на добавленную стоимость

Арбитражная практика

Навигация

Реформирование налоговой системы РФ

НДС в России

202171

знак

0

таблиц

1

изображение

1.3 Реформирование налоговой системы РФ

Прежде чем перейти к рассмотрению собственно Налога на добавленную стоимость в России, хотелось бы уделить некоторое внимание социально-экономическим условиям, в которых зарождались и развивались механизмы НДС. Политическая и экономическая ситуация в России на рубеже 90-х годов требовали преобразований в сфере налогообложения.

Принятые в 1991 году законы не отличались глубиной проработки, а их юридическая доводка производилась, по существу, уже после принятия законов до их официального опубликования. Недостаток времени, неопределенность будущих структурных преобразований в экономике, быстро меняющееся правовое пространство, отсутствие опыта и знаний о международном опыте построения налоговых систем, приспособленных к функционированию в условиях рыночной экономики, явились главной причиной того, что российская налоговая система изначально обладала врожденными недостатками. К ним относились: гипертрофированно большая роль налога на прибыль, сохранение целевых отчислений во внебюджетные фонды (прежде всего, в дорожные и социальные), неоправданно приниженная роль налогов с физических лиц и на имущество, недостаточная разработанность вопросов налогообложения природных ресурсов и некоторые другие. Серьезный вред был нанесен перешедшим из советского времени ярко выраженным карательным уклоном налоговой системы, проявлявшимся, в частности, в очевидной незащищенности налогоплательщика перед контролирующими органами, а так же необоснованно высокими размерами санкций за налоговые правонарушения.[4]

Единственным по-настоящему революционным элементом налоговой системы стал налог на добавленную стоимость, введенный вместо применявшегося ранее налога с оборота. Однако и этому налогу были присущи искажения, обусловленные желанием государства усилить его фискальную роль и одновременно приспособить его к сложной ситуации в экономике, характеризовавшейся массовыми неплатежами, бартером и другими подобными явлениями, характерными для экономики переходного периода.

Тем не менее, в первые годы своего существования российская налоговая система в целом неплохо выполняла свою роль, обеспечивая в условиях высокой инфляции и глубоких изменений в экономике поступление в бюджеты всех уровней необходимых финансовых ресурсов. Однако по мере дальнейшего углубления рыночных преобразований, разработки и введения в действие соответствующих законов, закладывающих правовую базу под эти процессы, присущие налоговой системе недостатки становились все более заметными, а ее несоответствие происходящим в обществе изменениям все более явным. Налоговая система стала явным тормозом экономического развития государства. Как следствие – массовое недовольство существующей системой налогообложения и справедливые нарекания со стороны отечественных предприятий, индивидуальных предпринимателей и иностранных инвесторов. Многочисленные изменения, которые ежегодно на протяжении 1992-1999 гг. вносились в законодательство о налогах и сборах, решали лишь некоторые частные – как правило, очень важные – проблемы, не затрагивая, однако, основ системы.

Неупорядоченность внесения поправок, их количество и частота, с которой они вносились, привели к тому, что до последнего времени налоговая система характеризовалась не иначе как нестабильная и непредсказуемая. Такая практика делала невозможным планирование бизнеса даже на краткосрочную перспективу и приводила к тому, что риски, связанные с изменениями в налогообложении, оценивались как чрезвычайно высокие. Эти же причины сделали налоговую систему излишне сложной, противоречивой и запутанной, содержащей к тому же чрезмерное количество налогов и сборов.

Ключевой проблемой экономики пост коммунистической России оказался бюджетный дефицит. Превышение расходов государства над доходами было устойчивым и воспроизводилось из года в год. Невозможность покрытия расходов за счет налоговых поступлений обусловила эмиссионное финансирование дефицита и наращивание заимствований средств на внутреннем и внешнем финансовых рынках, что значительно повышало уязвимость национальной экономики. Воспроизводство бюджетного дефицита являлось прямым следствием низких объемов налоговых поступлений на фоне высоких расходных обязательств государства.[5]

Можно выделить несколько основных причин, обусловливавших кризис доходной базы бюджета. Это прежде всего сохранение политической нестабильности в стране и, принципиальная ограниченность возможности государства (и особенно демократического государства) собирать налоги сверх определенного уровня.

Непонимание правительством природы бюджетного кризиса предопределило ошибочные действия по его преодолению. На протяжении 1995-1998 гг. осуществлялись попытки улучшения собираемости налогов (в том числе сокращения или хотя бы прекращения роста недоимки) как путем улучшения системы налогового администрирования, так и путем совершенствования налогового законодательства. Однако все предпринимавшиеся меры давали весьма ограниченный и краткосрочный результат, вслед за чем собираемость налогов вновь падала до прежнего или даже более низкого уровня. По-видимому, это объясняется тем, что уровень возможного сбора налогов не превышает 30% ВВП.[6]

Цель налоговой реформы должна заключаться не в том, чтобы собирать больше налогов и тем самым решить проблему бюджетного кризиса, а в том, чтобы: по мере снижения обязательств государства в области бюджетных расходов снизить уровень налоговых изъятий, сделать российскую налоговую систему более справедливой по отношению к налогоплательщикам, находящимся в различных экономических условиях, повысить уровень ее нейтральности по отношению к экономическим решениям хозяйствующих субъектов и потребителей (налоги должны вносить минимальные искажения в систему относительных цен, в процессы формирования сбережений, в распределение времени между работой и досугом и т. д.)

При этом система администрирования налогов должна обеспечивать снижение уровня издержек исполнения налогового законодательства как для государства, так и для налогоплательщиков.

Создание справедливой и нейтральной налоговой системы требует решения трех взаимосвязанных задач.

Во-первых, с целью обеспечения ее максимальной нейтральности необходимо расширить базы основных налогов настолько, насколько это возможно. Серьезной проблемой при этом являются существующие в настоящее время многочисленные налоговые льготы. В России, по оценкам Министерства финансов, ежегодные потери только федерального бюджета из-за наличия льгот составляют порядка 12-15 млрд долларов. Предоставление льгот не способствует не только быстрому экономическому росту, но и укреплению доверия к государству и готовности добровольно платить несправедливые налоги.

Во-вторых, важным явлением, характеризующим фискальный кризис в России и нарушающим справедливость налоговой системы, стал быстрый рост налоговой задолженности предприятий. Как показала практика, периодически предпринимавшиеся правительством попытки усиления политического и административного давления на экономических агентов с целью заставить их платить налоги давали лишь краткосрочные результаты.

Однако без обеспечения единого подхода к недоимщикам по налогам, без жесткой позиции государства, предполагающей не декларативную, а действительную обязательность налоговых платежей для всех без исключения налогоплательщиков, нельзя ни преодолеть бюджетный кризис, ни создать справедливую и нейтральную налоговую систему.

В-третьих, существующие правила налогообложения, техника уплаты налогов и налогообложения, техника уплаты налогов и налогового администрирования оставляют налогоплательщикам слишком много возможностей для уклонения или ухода от исполнения налогового обязательства в полном объеме. В такой ситуации государство объективно неспособно обеспечить тотальный контроль за уплатой налогов всеми субъектами хозяйственной деятельности.

Таким образом, неспособность государства на протяжении многих лет решать назревшие проблемы создания справедливой налоговой системы и реального облегчения налоговой нагрузки на законопослушных налогоплательщиков стала одной из главных причин развития теневой экономики, массового бегства капиталов за границу, отсутствия полномасштабных иностранных инвестиций в экономику России. В конечном итоге она препятствует экономическому росту и укреплению государственности[7].

Правительство РФ, понимая необходимость безотлагательного проведения налоговой реформы, в последние годы неоднократно предпринимало шаги в этом направлении. При этом не наблюдалось какой-либо программы преобразований или хотя бы последовательных действий. Правительство то собиралось поэтапно отменить НДС, то полагало, что следует отказаться от начисление амортизации, то предлагало отменить стандартные правила по НДС для экспортеров, оно же предлагало то отменить, то сохранить налоги, уплачиваемые с выручки.

Было бы неверным утверждать, что в области налоговой реформы за последние годы вообще не было продвижения. Важнейшим шагом явилось принятие и вступление в силу НК РФ, что позволило решить целый ряд острых вопросов, связанных с взаимоотношениями между налогоплательщиками и контролирующими органами, а так же администрированием сбора налогов. Принятый документ при прохождении через Думу утратил многие важные нормы и новаторские предложения и привнес в налоговые правоотношения не всегда безупречные правила и механизмы, что породило новые проблемы, связанные с их интерпретацией. Но при всех его недостатках Кодекс четко определил права и обязанности участников налоговых правоотношений, регламентировал процесс исполнения обязанности по уплате налогов, правила в отношении налогового контроля, установил ответственность за налоговые правонарушения. Он же установил закрытые перечни федеральных, региональных и местных налогов, ввел важные дефиниции и новые инструменты, необходимые для функционирования качественно новой налоговой системы.

Однако, очевидно, что проводимые мероприятия в области реформирования налоговой системы не должны ограничиваться лишь совершенствованием налогового законодательства. Они должны включать в себя также установление жесткого оперативного контроля за соблюдением действующих законов и резкое усиление мер, направленных на пресечение противопоказаний деятельности и теневых экономических операций.

Одним из приоритетных направлений налоговой реформы должно стать реальное облегчение налоговой нагрузки на экономику (по оценкам Министерства финансов номинальная налоговая нагрузка, исчисленная из 100-процентной собираемости всех налогов и сборов, в последние годы составляла приблизительно 41% ВВП). Несмотря на серьезные бюджетные ограничения реформа должна обеспечить снижение номинального налогового бремени до 33-34% ВВП. Такое снижение налогового бремени должно сопровождаться мерами, позволяющими увеличить фактическую собираемость налогов, которая должна сближаться с номинальной налоговой нагрузкой. Эти меры должны быть направлены на расширение базы налогообложения и включать в себя сокращение числа и объема налоговых льгот и перекрытие имеющихся в законодательстве каналов ухода от налогообложения.

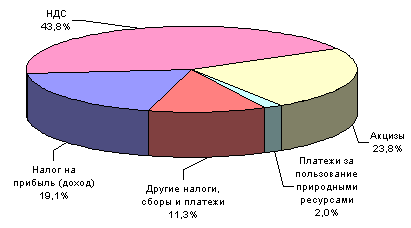

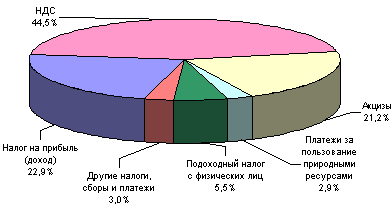

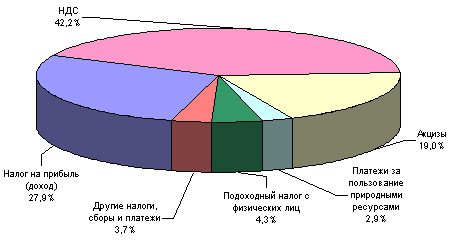

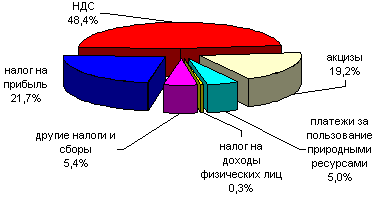

Помимо прочего, налоговая реформа предполагает существенную трансформацию некоторых налогов, в том числе НДС. Этот налог достаточно продолжительное время является основным и наиболее стабильным источником налоговых поступлений федерального бюджета. Любые резкие изменения в НДС вряд ли были бы оправданы, поэтому из серьезных нововведений законодатель ограничился сначала включением в число налогоплательщиков индивидуальных предпринимателей (при принятии НК РФ), а затем снижением ставки налога до 18%. Кроме того, этот налог достаточно безобиден по сравнению с действовавшими до него оборотными налогами и не оказывает решающего влияния на результаты деятельности налогоплательщиков, поскольку уплачивается в бюджет не за счет их прибыли (доходов), а за счет средств, получаемых от покупателей товаров (работ, услуг) реализуемых налогоплательщиком.

С другой стороны, НДС – как неотъемлемая часть цены товаров (работ, услуг) – не оказывает определяющего влияния на уровень цен, поскольку в условиях рыночных отношений действуют принципы свободного ценообразования (влияние спроса и предложения, уровень инфляции, курс рубля к иностранным валютам и многие другие факторы).

Из других серьезных изменений НДС, произошедших с принятием НК, можно выделить переход на новый порядок исчисления и уплаты этого налога при экспорте в государства СНГ, предусматривающий при уплате переход от принципа страны происхождения к принципу страны назначения. Этот вопрос обсуждался на протяжении нескольких лет, но никак не мог найти своего решения. Другие государства СНГ (прежде всего Украина) оказывали давление с целью вынудить РФ к переходу на этот порядок. Поскольку такой полномасштабный переход приводил бы к очевидным потерям российского бюджета из-за положительного сальдо торговли с этими государствами, а также из-за отсутствия обустроенной таможенной границы России (что открывает широкие возможности для фиктивного экспорта), Минфин, МНС и ГТК затягивали такой переход.

Похожие работы

... оплаты, то основанное на моменте поставки зачетное начисление и оплата НДС рассматривается как более соответствующая принципу обложения текущего потребления. Во-вторых, при методе поставок облегчается работа налоговых служб по взиманию НДС, поскольку установление факта и момента поставки носит более простой характер, чем установление факта и момента совершения платежа. При этом надо отметить, что ...

... направлением поощрения инвестиционной активности в обществе является смещение акцента с обложения доходов предприятий на доходы физических лиц как в сфере прямого, так и косвенного налогообложения. Для России и других стран с переходной экономикой такое определение одной из главных целей налоговой политики не согласуется с традиционными подходами. В социалистических странах незначительное число ...

... товаров (работ, услуг), предъявляемую покупателям. Эти суммы фактически взимаются не за счет прибыли (результатов хозяйственной деятельности) индивидуального предпринимателя, а с покупателей (клиентов). Одновременно индивидуальные предприниматели получают право на вычет сумм НДС, которые предъявляются им продавцами и оплачиваются ими при приобретении товаров (работ, услуг), предназначенных для ...

... пользоваться эффективно. Быстрый инфляции, отсталые и неразвивающиеся отрасли, низки жизненный уровень населения и прочее ярко демонстрируют это. 2 Сравнительный анализ применения НДС в отечественной и зарубежной практике 2.1 История НДС в РФ Широкое распространение НДС в зарубежных странах с рыночной экономикой создало почву для появления его в России. Налог был введен 1 января 1992 года. ...

0 комментариев