Теоретические варианты налога на добавленную стоимость

Реформирование налоговой системы РФ

Сущность налога на добавленную стоимость в России

Объект налогообложения

Выполнение строительно-монтажных работ для собственного потребления;

Постановка на учет в налоговом органе в качестве налогоплательщика

Освобождение от уплаты НДС

Расчет НДС при реализации товаров (работ, услуг)

Методы определения цены товаров, работ, услуг

Налоговые вычеты

Документальное оформление налога на добавленную стоимость, уплата и отчетность

Те же деяния, если они совершены в течение более одного налогового периода, влекут взыскание штрафа в размере 15000 рублей

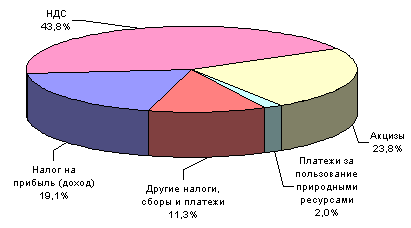

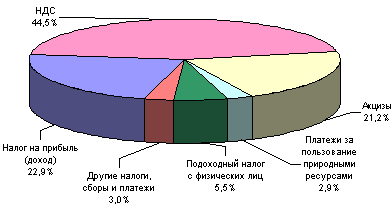

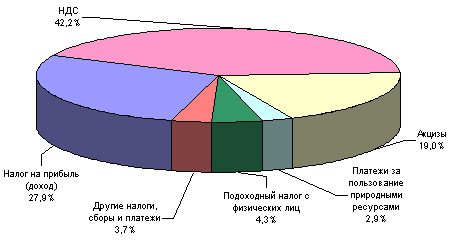

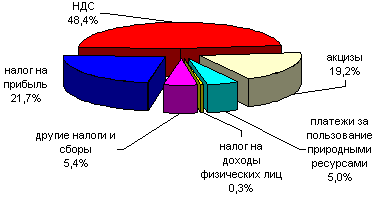

Практика применения налога на добавленную стоимость

Арбитражная практика

Навигация

Теоретические варианты налога на добавленную стоимость

НДС в России

202171

знак

0

таблиц

1

изображение

1.2 Теоретические варианты налога на добавленную стоимость

В настоящей работе основное внимание уделено правовому аспекту НДС, но без понимания и описания, хотя бы в общих чертах, его экономической сущности было бы невозможно его правильное восприятие. Поэтому настоящий раздел посвящен экономическим основам НДС.

С экономической точки зрения, возможны три варианта налога на добавленную стоимость. Качественные различия между ними исходят из доходных и расходных компонентов системы национальных счетов. Валовой внутренний продукт (GDP) по расходам состоит из конечного потребления домашних хозяйств (С), валовых инвестиций (I), конечных государственных незарплатных расходов на товары и услуги (Gc), государственных расходов на выплату заработной платы (Gw) и сальдо по счету текущих операций платежного баланса, которое можно представить в виде разницы между экспортом и импортом товаров и услуг (X-M):

GDP = C + I + Gc + Gw + (X – M).

В то же время, можно определить валовой внутренний доход как сумму доходов от факторов производства (зарплата, прибыль, процентные платежи), которую обычно называют добавленной стоимостью (V), и амортизации (D). Таким образом:

GDI = V + D.

Последнее равенство может быть выражено как в ценах каждого фактора (т.е. за исключением косвенных налогов без субсидий), так и в рыночных ценах (включая косвенные налоги без субсидий).

С использованием первого варианта НДС – налога, взимаемого с продукта (product-type VAT), – который обозначим как P-VAT, налогообложению подвергаются все расходы (за исключением государственных расходов на заработную плату, не подлежащих обложению при любом варианте НДС) в составе ВВП, если налог взимается по принципу страны происхождения, или расходы с поправкой на сальдо по счету текущих операций — в случае взимания налога по принципу страны назначения. Предположим, что НДС взимается по ставкам страны происхождения, т.е. экспортируемые товары и услуги, произведенные внутри страны, подлежат обложению налогом, а импортируемые – не подлежат. В таком случае базу налога можно выразить как:

BaseP-VAT = GDP – Gw = C + I + Gc + (X – M).

Валовые расходы на инвестиции, являющиеся частью базы первого варианта НДС, отражают совокупные расходы на товары капитального характера в течение определенного периода времени. Часть этих расходов используется на компенсацию стоимости основных фондов, закупленных в предшествующие периоды времени, т.е. – на их амортизацию. Несмотря на то, что амортизационные отчисления фактически представляют собой бухгалтерские проводки, но не реальные экономические операции, они оказывают влияние на расчетную величину прибыли, а следовательно, – и на добавленную стоимость предприятий.

Второй вариант НДС — налог, взимаемый с дохода (income-type VAT – I-VAT), — взимается с чистых расходов на инвестиции (валовых расходов за исключением амортизации). Базу такого налога можно выразить как:

BaseI-VAT = GDP – Gw – D = C + (I – D) + Gc + (X – M).

Исходя из расчета ВВП по доходам базу налога можно также записать как:

BaseI-VAT = GDI – Gw – D = V – Gw.

Последнее выражение показывает, что базой второго варианта НДС является сумма доходов от факторов производства за исключением государственных расходов на заработную плату.

Если установить, что кроме амортизации, не подлежат налогообложению инвестиционные расходы, направленные на прирост стоимости основных фондов, из базы налога на добавленную стоимость должны быть полностью исключены расходы инвестиционного характера. В результате, базой такого варианта налога (налога с учетом основных фондов, capital goods VAT – C-VAT) будет:

BaseC-VAT = GDP – Gw – I = C + Gc + (X – M).

Из приведенного описания видно, что наиболее широкая налогооблагаемая база возникает при использовании первого варианта НДС, а наиболее узкая — последнего. Применение налога на добавленную стоимость, взимаемого с совокупного продукта, имеет, тем не менее высокую экономическую цену. При обложении налогом всех приобретаемых основных фондов, без предоставления льготы по амортизации, возникает дестимулирующий эффект в отношении инвестиций. Более того, с использованием такого варианта налога возникает каскадный эффект, т.к. амортизация, как часть стоимости основных фондов, переносимая на затраты в будущем, не вычитается из налогооблагаемой базы и подлежит повторному налогообложению. Подобные же проблемы, хотя и в меньшей степени, возникают при использовании второго варианта НДС.

База обложения для третьего варианта налога на добавленную стоимость является самой узкой, так как не вызывает искажений в производственном процессе между входящими потоками капитального и некапитального характера и является экономически нейтральной. Этот вариант широко распространен в странах, использующих НДС, несмотря на относительно высокий уровень ставок, который обеспечивает получение государственных доходов в заданном масштабе.

Следует также отметить, что при исключении из базы налога чистого экспорта товаров и услуг (при переходе на уплату НДС по принципу страны назначения) база третьего варианта налога сокращается до C + Gc, т.е. становится эквивалентной показателю розничных продаж. Другими словами, с точки зрения конечного результата третий вариант НДС, взимаемый по принципу страны назначения, не отличается от налога с розничных продаж, хотя администрирование и механизмы сбора этих налогов носят принципиально различный характер.

Между НДС на потребление (третий вариант) и НДС на доход (второй вариант) существует различие. Налог на добавленную стоимость с доходной базы при корректировке на сумму амортизации является налогом на экономическую ренту. Другими словами, взимание налога на доходную базу и на базу потребления приведет к одинаковым результатам только в случае отсутствия возрастающей отдачи от масштабов (которая приводит к существованию экономической ренты). На практике НДС на доход почти не используется, т.к. во всех странах, применяющих НДС, существуют налоги на прибыль и на доход физических лиц. Использование в этом случае доходной базы для НДС привело бы к двойному налогообложению ее части[3].

С точки зрения бухгалтерского учета существует четыре варианта расчета обязательства по налогу на добавленную стоимость. Если установить, что базой налога являются сумма прибыли (p) и фонда оплаты труда (w) или разность между продажами (o) и покупками (i) , а налог взимается по ставке t, то к одинаковой величине обязательства (VAT) приведут следующие способы:

1) Прямой аддитивный метод (или балансовый метод):

VAT = t · (p + w).

2) Косвенный аддитивный метод, названный так, потому что при его использовании не происходит расчета добавленной стоимости, а сразу рассчитывается сумма налоговых обязательств:

VAT = t · p + t · w.

3) Прямой метод вычитания (иногда также называется налогом на трансферты предприятия (business transfer tax):

VAT = t · (o – i).

4) Косвенный метод вычитания (метод возмещения, счетов-фактур):

VAT = t · o – t · i.

Подавляющее большинство стран мира, использующих налог на добавленную стоимость, рассчитывают налоговые обязательства по нему с применением метода возмещения (косвенного метода вычитания). Для этого существуют следующие причины: во-первых, при использовании этого метода возникновение налоговых обязательств тесно связано с моментом осуществления экономической операции, а счет-фактура является документальным подтверждением таковой; во-вторых, применение такого метода облегчает налоговый контроль и позволяет устраивать перекрестные проверки; в-третьих, только при таком методе возможно взимание НДС по нескольким ставкам, а в-четвертых, метод возмещения предполагает, что можно использовать любой налоговый период, в то время как методы бухгалтерского баланса позволяют исчислять налоговые обязательства только за период сдачи бухгалтерской отчетности, что является их основным недостатком.

Примером взимания НДС на основе балансового метода является система НДС в Японии, где указанный налог был введен 1.04.1989. Единственным преимуществом применения бухгалтерской отчетности в целях расчета обязательств по НДС является использование тех же документов, что и для расчета налога на прибыль, что приводит к снижению расходов на налоговое администрирование. Таким образом, модельной системой НДС для всего мира стал фактурный метод возмещения, применяющийся в странах Европейского Союза. Формально фактурный метод применяется и в Российской Федерации, т.е. заполнить налоговую декларацию по НДС возможно с использованием только счетов-фактур. Однако некоторые положения налогового законодательства не позволяют обойтись без данных баланса при составлении отчета по налогу на добавленную стоимость для некоторых коммерческих операций.

Далее необходимо перейти к рассмотрению особенностей российского НДС, его зарождения, эволюции и правового регулирования на всех этапах его существования, а также связанных с этим проблем.

Похожие работы

... оплаты, то основанное на моменте поставки зачетное начисление и оплата НДС рассматривается как более соответствующая принципу обложения текущего потребления. Во-вторых, при методе поставок облегчается работа налоговых служб по взиманию НДС, поскольку установление факта и момента поставки носит более простой характер, чем установление факта и момента совершения платежа. При этом надо отметить, что ...

... направлением поощрения инвестиционной активности в обществе является смещение акцента с обложения доходов предприятий на доходы физических лиц как в сфере прямого, так и косвенного налогообложения. Для России и других стран с переходной экономикой такое определение одной из главных целей налоговой политики не согласуется с традиционными подходами. В социалистических странах незначительное число ...

... товаров (работ, услуг), предъявляемую покупателям. Эти суммы фактически взимаются не за счет прибыли (результатов хозяйственной деятельности) индивидуального предпринимателя, а с покупателей (клиентов). Одновременно индивидуальные предприниматели получают право на вычет сумм НДС, которые предъявляются им продавцами и оплачиваются ими при приобретении товаров (работ, услуг), предназначенных для ...

... пользоваться эффективно. Быстрый инфляции, отсталые и неразвивающиеся отрасли, низки жизненный уровень населения и прочее ярко демонстрируют это. 2 Сравнительный анализ применения НДС в отечественной и зарубежной практике 2.1 История НДС в РФ Широкое распространение НДС в зарубежных странах с рыночной экономикой создало почву для появления его в России. Налог был введен 1 января 1992 года. ...

0 комментариев