Теоретические варианты налога на добавленную стоимость

Реформирование налоговой системы РФ

Сущность налога на добавленную стоимость в России

Объект налогообложения

Выполнение строительно-монтажных работ для собственного потребления;

Постановка на учет в налоговом органе в качестве налогоплательщика

Освобождение от уплаты НДС

Расчет НДС при реализации товаров (работ, услуг)

Методы определения цены товаров, работ, услуг

Налоговые вычеты

Документальное оформление налога на добавленную стоимость, уплата и отчетность

Те же деяния, если они совершены в течение более одного налогового периода, влекут взыскание штрафа в размере 15000 рублей

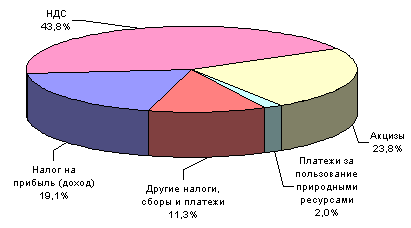

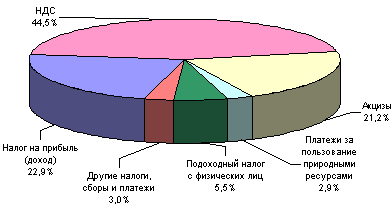

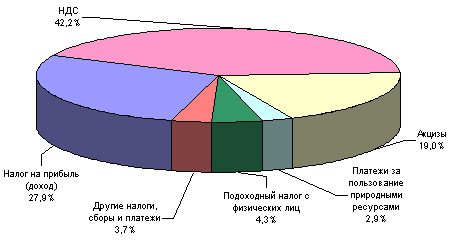

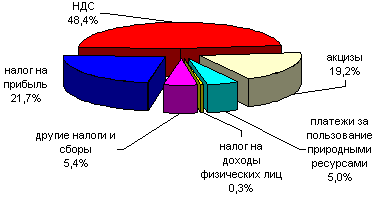

Практика применения налога на добавленную стоимость

Арбитражная практика

Навигация

Практика применения налога на добавленную стоимость

НДС в России

202171

знак

0

таблиц

1

изображение

3. Практика применения налога на добавленную стоимость

3.1 Налоговый контроль

Право проверки правильности уплаты НДС предоставлено:

налоговой инспекции;

таможенным органам (в части НДС, подлежащего уплате на таможне).

Налоговые проверки, проводимые перечисленными структурами, подразделяются на:

выездные (проводимые на территории предприятия)

камеральные (проверки деклараций, сданных предприятиями в налоговые инспекции, без выезда к налогоплательщикам)

Именно по результатам выездных проверок начисляется львиная доля штрафов.

Налоговая инспекция обязана проверять каждое предприятие не реже чем один раз в два года. Этого требует Закон РФ от 21 марта 1991г. № 943-1 «О налоговых органах в Российской Федерации».

Ст. 87 НК РФ предусматривает, что выездная проверка может охватывать только три календарных года, непосредственно предшествующих году проверки и длиться не более двух месяцев.

Порядок оформления результатов проверки определен ст. 100 Налогового кодекса РФ. Любое отступление от этого порядка позволяет руководителю предприятия в суде признать недействительным решение, принятое налоговой инспекцией по результатам проверки. Непосредственно по окончании проверки налоговый инспектор составляет справку о проведенной проверке. В ней указываются предмет проверки и сроки ее проведения. Не позднее двух месяцев с момента составления справки сотрудники налоговой инспекции должны оформить акт проверки. В акте приводятся выявленные нарушения налогового законодательства, а также выводы и предположения проверяющих по их устранению и применению санкций. К акту должны быть приложены все постановления и протоколы, связанные с проведением проверки.

Для предоставления возражений по акту, налогоплательщику дается двухнедельный срок. После его окончания все материалы по проверке передаются руководителю или заместителю руководителя налоговой инспекции. В течение 14 дней он должен рассмотреть их и принять решение:

привлечь налогоплательщика к ответственности за выявленные нарушения;

отказать в этом;

провести дополнительные мероприятия налогового контроля.

Согласно статье 88 НК РФ, камеральная проверка представляет собой проверку бухгалтерской и налоговой отчетности, представляемой налогоплательщиком. Камеральная проверка проводится без какого-либо специального решение руководителя налоговой инспекции. На проверку отводится три месяца со дня представления отчетности. В процессе камеральной проверки деклараций по НДС, в частности контролируют:

своевременность сдачи деклараций;

правильность их оформления;

правильность исчисления налоговой базы;

обоснованность применяемых налоговых ставок и льгот;

правильность арифметического подсчета итоговых сумм НДС.

В ходе проверки налоговая инспекция вправе потребовать от предприятия предоставления дополнительных сведений, подтверждающих правильность исчисления и уплаты налогов.

Если в ходе проверки выявлены ошибки или противоречия в отчетности, то налоговая инспекция должна сообщить об этом налогоплательщику и потребовать внести в установленный срок соответствующие исправления. Если выявленные ошибки в декларациях привели к недоплате НДС, то налоговая инспекция направляет предприятию требование об уплате недоимки и пеней.

Согласно ст. 87(1) НК РФ, таможенные органы вправе проводить выездные и камеральные налоговые проверки в отношении налогов, подлежащих уплате при перемещении товаров через таможенную границу. На таможенные проверки распространяются те же ограничения по частоте, охвату и продолжительности, что и установленные для проверок, проводимых налоговой инспекцией.[41]

Если предприятие допустило нарушение, приведшее к недоплате налога в бюджет, оно может быть привлечено к налоговой ответственности, а его должностные лица (в зависимости от тяжести нарушения) – к административной или уголовной ответственности.

Налоговая ответственность – это ответственность за налоговые правонарушения, предусмотренные в Налоговом кодексе РФ. Применительно к Налогу на добавленную стоимость это могут быть:

1. Нарушения, допускаемые плательщиками НДС, в том числе:

непредставление налоговой декларации (ст. 119 НК РФ);

грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ);

неуплата или неполная уплата налога (ст. 122 НК РФ);

2. Нарушения, допускаемые налоговыми агентами, в том числе:

невыполнение обязанности по удержанию или перечислению налога (ст. 123 НК РФ)

непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ)

в качестве меры ответственности за эти нарушения предусмотрены штрафы различной величины.

Налоговая инспекция может взыскать штраф только через суд.[42]

3.2 Основные методы уклонения от уплаты НДС

К основным методам уклонения от уплаты налога на добавленную стоимость и способам борьбы с ними, используемым в странах, применяющих НДС относятся:

1. Ложные счета-фактуры. Спрос на счета-фактуры порождается введением НДС, уплачиваемого по фактурному методу. Стоимость счета-фактуры эквивалентна указанной в нем сумме налога на добавленную стоимость, что создает предпосылки для возникновения черного рынка счетов-фактур. Спрос на этом рынке предъявляют налогоплательщики, имеющие обязательства по НДС, возникшие в результате реализации продукции, изготовленной с применением налогооблагаемого сырья и материалов. Такие налогоплательщики стремятся уменьшить свои налоговые обязательства перед государством путем увеличения предоставляемого кредита по НДС, указанному в ложном счете-фактуре. Доход налогоплательщика после уплаты НДС, таким образом, увеличится на сумму недоначисленного налога на добавленную стоимость за вычетом издержек на приобретение ложного счета-фактуры. Предложение на рынке ложных счетов-фактур обеспечивают лица, чья деятельность заключается в производстве и сбыте фальшивых документов, либо налогоплательщики с отрицательной величиной обязательства по налогу на добавленную стоимость при плохо организованной системе возмещения отрицательных обязательств по НДС из государственного бюджета. Отрицательное обязательство по НДС может возникнуть у юридического лица по ряду причин, среди которых можно отметить неполучение экспортером возмещения уплаченного налога при экспорте, возникающие периодически отрицательные значения добавленной стоимости у предприятий, занимающихся поставками продукции на внутренний рынок, и не получающих возмещения из государственного бюджета, а также непредоставление кредита налогоплательщику освобожденному от уплаты НДС и обложение реализованной продукции по ставкам, более низким, чем применяющиеся к сырью и материалам.

Для борьбы с возникающими стимулами к применению ложных счетов-фактур возможно принятие следующих мер:

1) Необходимо проведение регулярных общих налоговых проверок плательщиков НДС, а также выборочных проверок порядка учета счетов-фактур и правильности их составления.

2) В случае подозрений налоговых органов необходимо проведение перекрестных проверок предприятий с целью установления соответствия друг другу различных экземпляров счетов-фактур.

3) Необходима сквозная проверка предприятий, подозреваемых в использовании ложных счетов-фактур. Проверка должна касаться оборотных активов предприятия, правильности ведения бухгалтерского учета, сопоставления записей в учетных регистрах с отдельными экземплярами счетов-фактур.

4) Законодательство должно предусматривать обязательное предоставление информации о предприятиях — зарегистрированных плательщиках НДС, включая данные о собственниках предприятия.

5) Необходимо ввести положение, ограничивающее возможности вновь создаваемых предприятий выпускать счета-фактуры с указанием НДС до регистрации сделки в налоговых органах либо установить критерии, согласно которым фирмы со сроком существования менее определенного срока (срока первой обязательной налоговой проверки, например) уплачивают НДС, указанный в счете-фактуре, за покупателя.

6) Необходимы регулярные налоговые проверки предприятий, освобожденных от уплаты НДС.

7) Необходима разработка системы критериев сопоставления поступлений НДС и зачета по НДС для отдельного налогоплательщика с целью выявления отклонений и использования этих критерием в качестве сигнала для начала внеочередной налоговой проверки.

2. Фальсификация бухгалтерских записей. Этот вид нарушения законодательства используется только одним налогоплательщиком и состоит в искажении записей в учетных регистрах либо в счетах-фактурах. Основным методом борьбы с подобным методом уклонения от уплаты налогов являются регулярные сплошные и выборочные налоговые проверки, т.к. умышленное искажение производится в масштабах одной фирмы. Для уменьшения нагрузки на налоговые органы при осуществлении проверок, возможно принятие следующих мер:

1) Законодательно установить особые правила бухгалтерского учета для малых предприятий.

2) Установить нижние границы оборота, необходимого для регистрации предприятий в качестве плательщика НДС. Такие ограничения необходимы для поддержания количества налогоплательщиков на уровне, не обременительном для проведения качественных проверок квалифицированными налоговыми инспекторами, а также для устранения большой группы потенциальных подозреваемых в уклонении от уплаты НДС.

3. Некорректная квалификация типа сделки. Подобный вид налогового правонарушения возможен в результате сговора сторон сделки, выражающемся в проведении множества сделок, уменьшающих общую величину налогового обязательства. Так, предприятие может поставить контрагенту продукцию по искусственно заниженной цене, а взамен получить кредит, который, возможно, никогда не будет погашен. В базу НДС тем временем включены только поступления от реализации товаров и услуг, но не полученные ссуды, из чего следует, что поставщик получает полную стоимость реализованной продукции, но его налоговые обязательства по НДС ниже, чем если бы оплата была произведена в полном объеме. В то же время заниженная величина кредита по налогу у покупателя может не оказать влияния на его финансовое положение, в случае если он освобожден от уплаты НДС или имеет большую сумму НДС к возмещению.

Для борьбы с подобной практикой существуют следующие механизмы:

1) разработка и составление перечня стандартных рыночных цен, используемого для проверки подозрительных сделок. Если фактурная цена продукции и услуг ниже цены на аналогичную продукцию, указанной в перечне, а между контрагентами наблюдается большой объем коммерческих операций, от налогоплательщика необходимо потребовать обоснование низкой цены реализации;

2) предоставление налоговым органам права повторной квалификации сделки в соответствии с ее экономической сущностью в результате налоговой проверки.

4. Реимпорт товаров (ложный экспорт). В некоторых случаях предприятия могут поставлять товары и услуги на экспорт, а затем, пользуясь слабостью таможенного и пограничного контроля в некоторых пограничных пунктах, реимпортировать ранее вывезенную продукцию. В этом случае налогоплательщик получает право на возмещение всей суммы НДС, уплаченной при изготовлении экспортируемого товара, но в то же время может избежать уплаты налога при обратном ввозе товара в страну путем его продажи на черном рынке либо через прямое уклонение от уплаты НДС при таможенном оформлении. Иногда экспортируемый товар вообще не покидает территории страны, что сводит проблему уклонения к скорейшему получению суммы возмещения.

Предотвращение подобного рода нарушений возможно лишь при тесной координации действий органов налогового и таможенного контроля. Таможенные органы обычно осведомлены о деятельности предприятий, одновременно осуществляющих как экспортные, так и импортные операции, и особо внимательно работают с теми из них, чьи внешнеэкономические операции вызывают подозрение. Борьба с ложным экспортом также является эффективной при функционировании такого порядка возмещения НДС, когда выплата суммы возмещаемого налога или ее зачет в счет других налоговых платежей невозможна до момента пересечения экспортируемым товаром таможенной границы государства.

5. Короткоживущие предприятия. Такого рода фирмы могут существовать в течение одного или нескольких месяцев, совершать операции, ведущие к возникновению налоговых обязательств, после чего прекращать свою деятельность. Уклонение от уплаты налогов осуществляется с помощью подобных механизмов при оказании такими предприятиями услуг, трудно поддающихся точной стоимостной оценке, а также при существовании связей (или сговора) между короткоживущей фирмой-поставщиком и предприятием-покупателем услуг. Обычно компания создает аффилированное предприятие, оказывающее материнскому предприятию некие услуги, подлежащие обложению налогом на добавленную стоимость. Материнское предприятие производит платежи за оказанные услуги и получает право на кредит по уплаченному НДС, а аффилированное предприятие сворачивает деятельность до уплаты налогов в государственный бюджет, сохраняя таким образом в распоряжении владельцев как сумму налога, так и средства, уплаченные по договору оказания услуг.

Борьба с этим механизмом ухода от исполнения своих налоговых обязательств не может быть успешной в результате принятия мер только налоговой политики или налогового администрирования. Тем не менее, наиболее эффективными в данном случае являются следующие шаги:

1) Необходимо с осторожностью относится к предоставлению статуса налогоплательщика вновь созданным предприятиям, по поводу которых есть подозрение в аффилированности с другими плательщиками НДС.

2) Прежде чем предоставить статус плательщика налога на добавленную стоимость органы налогового администрирования должны удостовериться в соответствии характера деятельности предприятия его статусу путем выяснения, имеет ли вновь созданное предприятие постоянное место ведения деятельности, персонал, а также не имели ли собственники предприятия отношения к делам по уклонению от уплаты налогов в прошлом.

3) В случае если статус плательщика НДС предоставлен вновь созданному предприятию, в начальный период необходим особый контроль за его деятельностью со стороны налоговых органов, имеющий целью удостовериться в своевременности внесения налоговых платежей, а также в намерении вести дела в течение длительного времени.

4) В некоторых случаях возможно введение для вновь создаваемых предприятий системы авансовых платежей, которая предусматривает регистрацию предприятия в качестве плательщика НДС при условии предварительного внесения прогнозных сумм налоговых обязательств для нескольких месяцев первоначального функционирования предприятия. В случае превышения авансовых платежей фактически возникших налоговых обязательств, налоговые органы обязаны возместить сумму превышения с учетом процента за пользование денежными средствами.

5) В некоторых случаях возможна регистрация предприятия-поставщика некоторых видов услуг в качестве плательщика НДС с оговоркой, заключающейся в том, что сумма налога на добавленную стоимость, указанная в счете-фактуре, перечисляется покупателем напрямую на счета налоговых органов, а налогоплательщик (поставщик услуг) впоследствии имеет право на возмещение сумм налога, уплаченных при приобретении сырья и материалов.

Другими словами, возможен следующий порядок налогообложения оказываемых услуг. Необходимо законодательно определить список услуг, оказание которых требует дополнительного лицензирования для регистрации предприятия – поставщика услуг в качестве плательщика НДС. При взаимоотношениях с лицензированными предприятиями взимание налога производится в обычном порядке. В случае заключения договора об оказании услуг с предприятием, не имеющим необходимой лицензии, для потребителя услуг можно установить два варианта налогообложения сделки:

а) потребитель услуг уплачивает НДС на оказываемые услуги напрямую в государственный бюджет. В этом случае возникает необходимость возмещения отрицательной величины обязательств по налогу для поставщика услуг;

б) потребитель услуг обязан уплатить аванс по налогу на прибыль в размере 10% от оборота предприятия для получения права на кредит по НДС и включения стоимости приобретенных услуг в затраты предприятия.

6. Бартер. Регулярное осуществление встречных торговых операций, и в частности бартер, может вызвать зачет обязательств по НДС для обеих сторон сделки, т.е. при одинаковом для обеих сторон объемов продаж НДС на продажи будет равен НДС на реализацию. Налоговые преимущества использования бартерных сделок появляются при различных позициях контрагентов по уплате налога на добавленную стоимость. К примеру, одна сторона сделки может иметь превышение НДС к возмещению над НДС к уплате, а другая — иметь регулярные чистые обязательства по НДС перед налоговыми органами.

В таком случае создается стимул для поставки товаров и услуг по заниженным ценам предприятию с чистым НДС к возмещению и по высоким ценам — предприятию с чистыми обязательствами по налогу, что приведет к сокращению как задолженности государства перед одним предприятием, так и налоговых обязательств другого (при этом может быть осуществлен сторонний платеж для компенсации потерь одной из сторон, возникших вследствие заниженной цены товаров и услуг).

Возможно использование следующих мер по предотвращению использования подобных ситуаций:

1) принятие общего положения по противодействию уклонению от уплаты налога;

2) принятие положения, согласно которому оценка сделок по реализации товаров и услуг для каждой из сторон бартерной операции осуществляется по максимальным ценам для каждой из встречных поставок, что позволит свести к нулю перераспределение налоговых обязательств;

3) установление особых правил контроля за операциями между отдельными видами экономических субъектов: в частности, между плательщиком НДС и предприятием, освобожденным от уплаты налога, между аффилированными предприятиями, между импортерами и экспортерами, между предприятиями с отсутствием обязательств по НДС и фирмами со значительными суммами НДС к уплате.

Ниже рассмотрены еще два способа уклонения от уплаты НДС, и именно они в большей степени характерны для Российской Федерации.

7. Осуществление экспорта аффилированными предприятиями. Некоторые экспортные объединения России учреждают посредника — коммерческую организацию, которая закупает продукцию у компании-производителя, уплачивает НДС, затем отгружает продукцию на экспорт и требует возмещения НДС. Предприятие-производитель (как правило, крупный завод), является крупным недоимщиком и не осуществляет платежей в том числе и по налогу на добавленную стоимость.

Следует отметить, что иными путями, кроме применения комплекса мер к предприятию-недоимщику с целью заставить его исполнить свои налоговые обязательства, решить данную проблему без ущемления прав тех или иных экономических субъектов невозможно.

8. Изменение природы сделки. При использовании этого механизма предприятие А поставляет продукцию предприятию Б, которое не производит соответствующего платежа предприятию А. Предприятие А затем уступает возникшую дебиторскую задолженность предприятию В — данная операция трактуется законодательством как продажа финансовых активов, но не товаров и услуг и не подлежит обложению НДС. Предприятие Б впоследствии гасит свои обязательства перед предприятием В, но с точки зрения В указанный платеж является платежом за капитальный актив, т.к. предприятие В не поставляло товаров и услуг предприятию Б.

Простейший путь устранения данного метода уклонения лежит в области перехода на уплату НДС по методу начислений, при котором у предприятия А возникнут налоговые обязательства даже при уступке задолженности предприятию В.[43]

Похожие работы

... оплаты, то основанное на моменте поставки зачетное начисление и оплата НДС рассматривается как более соответствующая принципу обложения текущего потребления. Во-вторых, при методе поставок облегчается работа налоговых служб по взиманию НДС, поскольку установление факта и момента поставки носит более простой характер, чем установление факта и момента совершения платежа. При этом надо отметить, что ...

... направлением поощрения инвестиционной активности в обществе является смещение акцента с обложения доходов предприятий на доходы физических лиц как в сфере прямого, так и косвенного налогообложения. Для России и других стран с переходной экономикой такое определение одной из главных целей налоговой политики не согласуется с традиционными подходами. В социалистических странах незначительное число ...

... товаров (работ, услуг), предъявляемую покупателям. Эти суммы фактически взимаются не за счет прибыли (результатов хозяйственной деятельности) индивидуального предпринимателя, а с покупателей (клиентов). Одновременно индивидуальные предприниматели получают право на вычет сумм НДС, которые предъявляются им продавцами и оплачиваются ими при приобретении товаров (работ, услуг), предназначенных для ...

... пользоваться эффективно. Быстрый инфляции, отсталые и неразвивающиеся отрасли, низки жизненный уровень населения и прочее ярко демонстрируют это. 2 Сравнительный анализ применения НДС в отечественной и зарубежной практике 2.1 История НДС в РФ Широкое распространение НДС в зарубежных странах с рыночной экономикой создало почву для появления его в России. Налог был введен 1 января 1992 года. ...

0 комментариев