Характеристика денег как экономической категории

Теории денег

Деньги в функции средства обращения

Деньги в сфере международного экономического оборота

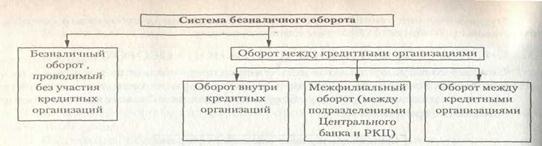

Безналичный денежный оборот и его функции

Налично-денежный оборот и его функции

Функции и законы кредита

Формы и виды кредита

Роль и границы кредита

Ссудный процент и его экономическая роль

Взаимодействие кредита и денег

Возникновение и развитие банковского дела в дореволюционной России

Ликвидация банковской системы после революции 1917г. и первые шаги по сознанию новой системы

Возрождение банковской системы в 20-е г.г. ХХ века

Банковская система периода централизованного планирования

Российские загранбанки

Центральные банки и основы их деятельности

Коммерческие банки и их деятельность

Европейский банк реконструкции и развития

Навигация

Ссудный процент и его экономическая роль

Необходимость и сущность денег

291037

знаков

2

таблицы

0

изображений

5. Ссудный процент и его экономическая роль.

Ссудный процент – объективная экономическая категория. Он относится к числу сложных экономических явлений. Его история богата ожесточенной борьбой должника против кредитора, разорениями, нищетой. Процентные отношения возникли в глубокой древности.

Ссудный процент – это цена ссуженной во временное пользование стоимости или в денежной форме, или материальными ценностями.

При производительном использовании кредита источником ссудного процента является прибыль, полученная предпринимателем в результате использования ссуженной стоимости. Если оборотный капитал, сформированный как за счет собственный, так и заемных средств, будет использоваться нерационально, то цена кредита может оказаться очень высокой и поглотит всю прибыль.

Ссудный процент играет важную роль и в коммерческой деятельности банка, т.к. его основным назначением является прибыль. В зависимости от того, платит или взымает банк проценты, они делятся на активные и пассивные. Активные проценты банк получает за предоставленный кредит. Поэтому они являются доходом банка. Пассивные проценты банк уплачивает своим клиентам за хранение денег в банке, другим коммерческим банкам – за полученный от них межбанковский кредит. Пассивные проценты составляют расходы банка. Разница между процентами, полученными и уплаченными банком, представляют собой банковскую (процентную) маржу, или чистый банковский доход.

Количественным определением процента является его ставка, или норма, которая представляет собой отношение суммы денежных средств, уплачиваемых в виде процента, к сумме средств, отданных в ссуду. Процент, как экономическая категория, выполняет перераспределительную и стимулирующую функции. С помощью первой функции процент перераспределяет часть доходов между субъектами кредитной сделки, формируется доход кредитной организации, а через платежи в бюджет частично поступает и в распоряжение государства.

Перераспределительное происхождение процента означает, что этот доход, в отличии, например, от зарплаты и прибыли, не производится, а извлекается путем перераспределения других видов доходов в пользу кредитора.

Стимулирующая функция означает, что ссудный процент стимулирует эффективное использование заемных средств и своевременное погашение полученных кредитов. Степень его воздействия зависит от величины процента, порядка уплаты и дифференциации процентных ставок.

Движение нормы ссудного процента (средняя процентной ставки) определяется соотношением спроса и предложения ссудного капитала. Однако уровень процентной ставки по каждой конкретной ссуде зависит в каждый момент от множества факторов, которые постоянно меняются. Прежде всего, учитывается срок кредита: чем больше срок займа, тем выше ссудный процент.

Процентная ставка зависит от размера кредита, т.к. величина потерь кредитора при неплатежеспособности заемщика повышается. Кроме того, вероятность одновременного банкротства нескольких заемщиков меньше, чем вероятность банкротства одного.

Процентная ставка зависит от обеспеченности кредита. Более высокие процентные ставки устанавливаются по бланковому (необеспеченному) кредиту, т.к. он несет для кредитора повышенный риск. На величину процентной ставки влияет и направление использования кредита.

Уровень процентных ставок зависит от формы кредита и от вида деятельности заемщика.

С 1 января 1992г. были отменены все ограничения на установление коммерческими банками процентных ставок по пассивным и активным операциям.

Различают номинальную и реальную ставку.

Номинальная ставка – это ставка, выраженная в деньгах.

Реальная ставка – это номинальная ставка процента, скорректированная на темпы инфляции.

Широкое распространение в мировой банковской практике получила такая базовая процентная ставка, как ЛИБОР (LIBOR) – Лондонская ставка, предложенная на рынке межбанковских кредитов или депозитов. Ставка ЛИБОР – это средняя ставка процента, по которой банки в Лондоне предоставляют ссуды в евровалюте первоклассным банкам путем размещения у них депозитов. При предоставлении кредитов коммерческие банки исходят из базовой процентной ставки. Базовые процентные ставки – это средние процентные ставки, по которым предоставляются ссуды первоклассным заемщикам.

Процентные ставки могут быть фиксированными (неизменными) и плавающими. В нашей стране большинство коммерческих банков в кредитном договоре предусматривают за собой право возможного изменения уровня процентных ставок в зависимости от изменения учетной ставки Центрального банка Российской Федерации. Однако учет лишь одного фактора, влияющего на уровень процентных ставок, не способствует установлению их на экономически обоснованном уровне.

В зависимости от исходной базы, суммы для начисления процентов различают простые и сложные проценты.

Простые проценты предполагают применение ставки к одной и той же начальной сумме на протяжении всего срока пользования кредитом.

Сложные проценты исчисляются применительно к сумме с начисленными в предыдущем периоде процентами. ВЧ активных операциях банков, как правило, используются простые проценты.

С применением сложных процентов доходы кредитора начинают расти во времени не в прямой пропорции, как при простых процентах, а в степенной зависимости. Начисляемые, но не выплачиваемые сложные проценты присоединяются к сумме основного долга, вследствие чего происходит начисление процентов на проценты.

Проценты начисляются по расчетным, текущим, ссудным, депозитным и вкладным счетам в размере и сроки, предусмотренные договором, но не реже одного раза в квартал и выплачиваются частями, согласно установленному банком графику оплаты (погашению), причитающихся процентных сумм.

Единовременная уплата причитающихся процентов при погашении суммы основного долга по истечении срока ссуды возможна только при выдаче краткосрочного кредита на срок не более 3-х лет.

Если вносимая заемщиком сумма недостаточна для погашения срочного платежа, просроченной задолженности и начисленных процентов, то, в первую очередь погашаются проценты, затем просроченная задолженность, а оставшаяся сумма обращается в погашение срочного платежа.

Базой для формирования процентной политики коммерческих банков является проводимая Центральным банком Российской Федерации денежно-кредитная политика, поскольку Центральный банк Российской Федерации, воздействуя на общие условия предоставления кредита, оказывает значительное влияние на уровень рыночных ставок.

Ставка рефинансирования Банка России – регулируемая величина, которая изменяется с учетом спроса на кредит и предложения ресурсов, а также с учетом темпов инфляции.

Изменяемая в зависимости от экономической ситуации, она выполняет сигнальную функцию, давая участникам денежного рынка информацию об оценке центральным банком сложившегося уровня инфляции и перспектив ее развития и тем самым, оказывая влияние на инфляционные ожидания хозяйствующих субъектов.

На уровень процентных ставок влияет также норматив отчислений в ФОР Банка России, т.к. проценты по остатку средств, перечисленных в ФОР, не начисляются. Это приводит к тому, что в результате резервирования части привлеченных ресурсов уменьшаются процентные ставки по депозитам и повышаются процентные ставки по кредитам.

Для характеристики рынка межбанковских кредитов применяются ставки MIBOR, MIBID, MIAGR.

MIBOR – предложение на продажу. Рассчитывается как среднее арифметическое за месяц от ежедневно заявленных банками ставок размещения межбанковских кредитов.

MIBID – предложение на покупку. Это средняя ставка, по которой банки готовы купить межбанковские кредиты.

MIAGR – средневзвешенные фактические ставки по предоставленным кредитам.

Похожие работы

... денег вторичны, производны от сущности денег. Поэтому происходящие модификации функций денег необходимо рассматривать, базируясь на анализе сущности денег. В связи с тем что сущность денег по-разному понималась учеными прошлого, и трактуется современными теоретиками и по-разному представляется в различных теориях денег, изложение вопросов, касающихся функций денег, также неоднозначно: существует ...

... аспектов в изучении понятия денег, их сущности, основных видов, функций. Для достижения поставленной цели в работе решались следующие задачи: происхождение и выявление сущности денег, рассмотреть функции денег в экономике, изучить денежное обращение. В данной контрольной работе мною было использована следующая литература: 1. Арутюнова Г.И. Экономическая теория для студентов технических вузов; ...

... этапы развития денег: Появление денег с выполнением их функций случайными товарами, Закрепление за золотом роли всеобщего эквивалента, Перехода к бумажным или кредитным деньгам, Постепенное вытеснение наличных денег из оборота, появление электронных платежей. Большинство экономистов выводят сущность денег, из выполняемых ими функций и констатируют, что деньгами может быть все, что признается ...

... сохраняемость и портативность). С этого времени весь товарный мир разделился на две части: на «товарную чернь» и особый товар, играющий роль всеобщего эквивалента, - деньги. Таким образом, сущность денег заключается в том, что это – специфический товарный вид, с натуральной формой которого срастается общественная функция всеобщего эквивалента. Сущность денег выражается в следующем: 1) деньги – ...

0 комментариев