Характеристика денег как экономической категории

Теории денег

Деньги в функции средства обращения

Деньги в сфере международного экономического оборота

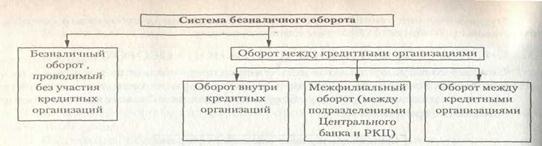

Безналичный денежный оборот и его функции

Налично-денежный оборот и его функции

Функции и законы кредита

Формы и виды кредита

Роль и границы кредита

Ссудный процент и его экономическая роль

Взаимодействие кредита и денег

Возникновение и развитие банковского дела в дореволюционной России

Ликвидация банковской системы после революции 1917г. и первые шаги по сознанию новой системы

Возрождение банковской системы в 20-е г.г. ХХ века

Банковская система периода централизованного планирования

Российские загранбанки

Центральные банки и основы их деятельности

Коммерческие банки и их деятельность

Европейский банк реконструкции и развития

Навигация

Банковская система периода централизованного планирования

Необходимость и сущность денег

291037

знаков

2

таблицы

0

изображений

5. Банковская система периода централизованного планирования.

Особенностью управления экономикой с помощью использования административно-командных методов являлось детальное централизованное планирование, включая планированные выдачи кредитов и связанное с ним планирование денежного обращения.

Получивший широкое распространение в годы НЭПа коммерческий кредит ограничивал возможности государства в полной мере маневрировать через финансово-кредитную систему денежными резервами хозяйства. Часть этих резервов распределялась и перераспределялась, помимо финансовой системы, непосредственно хозяйственными организациями путем коммерческого кредитования. Между тем, планомерное распределение государством оборотных средств диктовалось задачами выполнения государственных народнохозяйственных планов и, прежде всего, необходимостью направить значительные средства на реализацию планов развития тяжелой промышленности.

Взаимное коммерческое кредитование в условиях административно-командных методов управления превратилось в противодействие централизованному перераспределению ресурсов через бюджет и банки, так как:

– тормозило плановую организацию оборотных средств;

– затрудняло плановое маневрирование денежными ресурсами в масштабе отрасли и даже всего народного хозяйства;

– задерживало развитие и укрепление финансового планирования;

– предоставляло возможность хозяйственным организациям пользоваться внеплановыми источниками финансирования.

Одновременно взаимный коммерческий кредит и базировавшееся на нем косвенное вексельное банковское кредитование препятствовали дальнейшему укреплению кредитного планирования, которое имело в то время важное значение в системе государственного управления экономикой. Для того чтобы кредит мог успешно выполнять функцию важного экономического рычага в централизованной системе плановой организации производства и распределения продуктов, необходимо было ликвидировать коммерческий кредит и перейти полностью к прямому банковскому кредиту как единственной форме кредитных отношений.

Усиление роли централизованного планирования, развертывание широкомасштабной индустриализации и коллективизации к началу 30-х г.г. потребовало от банковской системы максимальной мобилизации денежных средств для последующего перераспределения на финансирование капитальных вложений и содействия развитию колхозов и совхозов.

Сложившаяся в период НЭПа кредитная система, включающая множество банков и банковских учреждений, так же как и система коммерческого кредитования, не могла решить эту задачу. Большинство банков осуществляли свои операции, руководствуясь, прежде всего, своими коммерческими соображениями, не считаясь с плановыми предписаниями государственных органов.

Перестройка кредитной системы началась с июня 1927г. Основные изменения этой системы – в усилении регулирующей роли Госбанка при сохранении за Наркомфином функций общего регулирования, на Госбанк возлагались функции непосредственного руководства деятельностью всех кредитных учреждений; в размежевании функций отдельных банков при усилении роли краткосрочного кредита; в размежевании клиентов между банками: каждый клиент, как правило, должен был пользоваться краткосрочным кредитом и сосредотачивать свои свободные средства только в одном определенном банке в соответствии с характером своей организации и хозяйственной деятельности. В дальнейшем эти принципы организации кредитной системы были развиты и углублены.

Перестройку кредитной системы и законодательное закрепление ранее проведенных мероприятий была призвана осуществить кредитная реформа.

30 января 1930г. ЦИК и СНК СССР приняли постановление «О кредитной реформе». Основное содержание реформы заключалось в следующем:

– ликвидация коммерческого кредита с заменой его прямым банковским кредитованием;

– сосредоточение краткосрочного кредитования в едином кредитном институте – Госбанке СССР, с тем чтобы усилить его роль как расчетного центра и возможности контроля за соблюдением предприятиями установленных плановых заданий;

– создание системы специальных банков, обеспечивающих аккумуляцию и рациональное использование ассигнований, предназначенных для осуществления капитальных вложений.

Государственный банк приступил к проведению реформы без надлежащей подготовки, хотя ему было предоставлено право определить срок перехода на новую систему кредитования и расчетов. Недостаточный инструктаж, отсутствие заблаговременно отпечатанных стандартных бланков, форм и т.п. ставили филиалы банка в затруднительное положение. Новый порядок выдачи ссуд необоснованно усложнялся и нередко сообщался по телеграфу, задерживалось сообщение местам кредитных лимитов. К тому же Госбанк стал принимать к оплате путем безналичных перечислений счета на любую сумму, какой бы малой она не была.

Справиться с огромным потоком платежных документов банковский аппарат не смог. Одним из следствий и показателей неудовлетворительного проведения реформы было огромное нарастание на балансе Госбанка статьи «междуконторские расчеты»: с 15 млн. руб. на 1.01.1930г. до 1026 млн. руб. на 1 июня 1930г.

При проведении кредитной реформы оказались подорванными некоторые ее основные принципы.

Вместо кредитования отдельных хозяйственных сделок в меру выполнения плана банк встал на путь кредитования «под план» в размере кассового дефицита.

На практике это приводило к стремлению хозяйствующих субъектов преувеличивать плановую потребность в денежных средствах, чтобы тем самым получить больше средств от банка. Все это привело к автоматизму в кредитовании.

Наблюдался и автоматизм в расчетах, заключавшийся в том, что банк оплачивал счета поставщиков независимо от согласия покупателя и даже не считаясь с тем, имелись ли средства на счете покупателя в банке. Отгрузив продукцию в адрес покупателя, поставщик предъявлял счет-фактуру в банк, который без ведома и согласия покупателя зачислял сумму этого счета на контокоррент поставщика, а затем списывал с контокоррента покупателя. С поставщика по сути дела снималась забота о качестве и комплектности отгружаемой продукции, так как достаточно было предъявить документ, подтверждающий сам факт отгрузки, чтобы получить от банка деньги за счет покупателя.

Автоматизм кредитования и расчетов повлек за собой обезличку собственных и заемных средств хозяйственных органов. Наиболее ярким выражением этой обезлички было введение так называемого единого контокоррента, т.е. единого счета в банке, на который зачислялись все средства предприятия, независимо от того, являются ли они собственными средствами предприятия или же предоставлены ему банком во временное пользование.

14 января 1931г. Совнарком СССР принял постановление «О мерах улучшения практики кредитной реформы», положившее конец автоматизму расчетов. Платежи поставщикам были обязаны производить сами покупатели за счет собственных оборотных средств или в необходимых случаях за счет банковских ссуд. Были введены три формы расчетов – акцептная, аккредитив и с особого счета. При акцептной форме расчетов банк вправе оплачивать счета поставщиков лишь при условии согласия покупателя. Только в тех случаях, когда покупатель в установленный срок не заявил о своем отказе от акцепта, банк может, охраняя интересы поставщика, перечислить средства на его счет со счета покупателя и без согласия (акцепта) последнего.

Вторая форма расчетов—аккредитив – применялась в тех случаях, когда необходимо было производить на месте – у поставщика – приемку товаров или осуществлять расчеты по степени готовности. Оплата банком принятых покупателем товаров или выполненных для него работ производилась по поручению покупателя в пределах суммы выставленного аккредитива. Особый счет вводился для расчетов с несколькими поставщиками, обслуживаемыми одним и тем же учреждением банка.

В связи с введением новых форм расчетов постановление СНК СССР от 14 января 1931г. установило два дополнительных вида кредита – на суммы в пути и подтоварный. Первый должен был покрывать дополнительную потребность поставщика в оборотных средствах на период с момента отгрузки товара до получения денег от покупателя; второй предоставлялся хозорганам в тех случаях, когда задержка реализации товаров, а стало быть, и высвобождения оборотных средств происходит по причинам, непосредственно не зависящим от хозоргана.

В целях улучшения расчетной деятельности Госбанка была установлена минимальная сумма счета (1000 руб.), принимаемого банком к оплате в порядке безналичных расчетов; более же мелкие счета подлежали оплате помимо банка, наличными деньгами.

Ликвидация обезлички собственных и заемных оборотных средств была осуществлена на основе постановления Совета труда и обороны (СТО) от 23 июля 1931г. «Об оборотных средствах государственных объединений, трестов и других хозяйственных организаций». Каждая государственная хозяйственная организация наделялась собственными оборотными средствами, достаточными для обеспечения минимальных запасов сырья, материалов, топлива, полуфабрикатов, незавершенного производства и готовых изделий и товаров, а также вложений в расходы будущих периодов. Эти минимальные запасы, необходимые для нормальной деятельности предприятия, выражались в днях и получили название нормативов.

Для доведения размеров собственных оборотных средств государственных предприятий до уровня норматива в 1931г. была проведена конверсия задолженности хозорганов Госбанку, а именно часть этой задолженности с государственных хозорганов списывалась и зачислялась в их собственные оборотные средства.

Проведение кредитной реформы было неразрывно связано с перестройкой всей кредитной системы. Основная линия такой перестройки заключалась в разграничении функций краткосрочного кредитования и капитальных вложений с отраслевой специализацией банков долгосрочных вложений.

5 мая 1932г. ЦИК и СНК СССР приняли постановление «Об организации специальных банков долгосрочных вложений», которым предусматривалось «организовать в системе Народного комиссариата финансов Союза ССР всесоюзные специальные банки долгосрочных вложений»:

а) банк финансирования капитального строительства промышленности и электрохозяйства (Промбанк), преобразуемый из банка долгосрочного кредитования промышленности и электрохозяйства;

б) банк финансирования социалистического земледелия (Сельхозбанк»;

в) банк финансирования капитального строительства кооперации (Всекобанк), преобразуемый из Всероссийского кооперативного банка;

г) банк финансирования коммунального и жилищного строительства (Цекомбанк).

После кредитной реформы 1930 – 1932г.г. банковская система России стабилизировалась, и ее структура не подвергалась существенным изменениям вплоть до начала реформ, связанных с переходом от жестокого централизованного планирования экономики к рыночным отношениям.

В апреле 1959г. была проведена реорганизация системы банков долгосрочных вложений. Промбанку были переданы операции, ранее выполнявшиеся системой Цекомбанка и местными коммунальными банками, а также частично Сельхозбанком. Остальные операции этих банков перешли к Госбанку СССР. Еще ранее (в 1956г.) Сельхозбанку и Цекомбанку были переданы также функции ликвидированного Торгбанка. Промбанк был переименован во Всесоюзный банк финансирования капитальных вложений (Стройбанк СССР).

В Стройбанке СССР сосредоточилось финансирование примерно 70-75% всех капитальных вложений. Стройбанк был выведен из состава Министерства финансов СССР и подчинен непосредственно Правительству. В 1963г. в ведение Госбанка СССР были переданы сберегательные кассы, находившиеся ранее в системе Министерства финансов СССР. Это позволило сконцентрировать кредитные ресурсы и более эффективно их использовать.

На протяжении 60-70-х г.г. и первой половины 80-х г.г. банковская система практически не изменялась.

Похожие работы

... денег вторичны, производны от сущности денег. Поэтому происходящие модификации функций денег необходимо рассматривать, базируясь на анализе сущности денег. В связи с тем что сущность денег по-разному понималась учеными прошлого, и трактуется современными теоретиками и по-разному представляется в различных теориях денег, изложение вопросов, касающихся функций денег, также неоднозначно: существует ...

... аспектов в изучении понятия денег, их сущности, основных видов, функций. Для достижения поставленной цели в работе решались следующие задачи: происхождение и выявление сущности денег, рассмотреть функции денег в экономике, изучить денежное обращение. В данной контрольной работе мною было использована следующая литература: 1. Арутюнова Г.И. Экономическая теория для студентов технических вузов; ...

... этапы развития денег: Появление денег с выполнением их функций случайными товарами, Закрепление за золотом роли всеобщего эквивалента, Перехода к бумажным или кредитным деньгам, Постепенное вытеснение наличных денег из оборота, появление электронных платежей. Большинство экономистов выводят сущность денег, из выполняемых ими функций и констатируют, что деньгами может быть все, что признается ...

... сохраняемость и портативность). С этого времени весь товарный мир разделился на две части: на «товарную чернь» и особый товар, играющий роль всеобщего эквивалента, - деньги. Таким образом, сущность денег заключается в том, что это – специфический товарный вид, с натуральной формой которого срастается общественная функция всеобщего эквивалента. Сущность денег выражается в следующем: 1) деньги – ...

0 комментариев