Характеристика денег как экономической категории

Теории денег

Деньги в функции средства обращения

Деньги в сфере международного экономического оборота

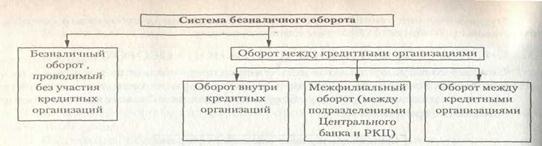

Безналичный денежный оборот и его функции

Налично-денежный оборот и его функции

Функции и законы кредита

Формы и виды кредита

Роль и границы кредита

Ссудный процент и его экономическая роль

Взаимодействие кредита и денег

Возникновение и развитие банковского дела в дореволюционной России

Ликвидация банковской системы после революции 1917г. и первые шаги по сознанию новой системы

Возрождение банковской системы в 20-е г.г. ХХ века

Банковская система периода централизованного планирования

Российские загранбанки

Центральные банки и основы их деятельности

Коммерческие банки и их деятельность

Европейский банк реконструкции и развития

Навигация

Налично-денежный оборот и его функции

Необходимость и сущность денег

291037

знаков

2

таблицы

0

изображений

3. Налично-денежный оборот и его функции.

Сфера использования налично-денежных платежей связана в основном с реализацией доходов населения.

Наличными деньгами производятся расчеты:

– предприятий, учреждений и организаций с населением;

– между остальными гражданами на товарных и продуктовых рынках;

– частично расчеты населения с финансово-кредитной системой;

– в ограниченных размерах (60 тыс. руб.) платежи между предприятиями и организациями.

Налично-денежный оборот в Российской Федерации обслуживается банкнотами и металлической разменной монетой. Наличные деньги – кредитные деньги, которые выпускаются в порядке кредитования хозяйства.

Исключительное право выпуска (эмиссии) денег в обращение принадлежит Банку России в связи с его основной функцией – играть роль эмиссионного центра страны. Главной его задачей является управление денежным оборотом в целях обеспечения устойчивости денежной единицы (рубля).

До перехода к рынку налично-денежный оборот планировался и регулировался на основе двух планов денежного обращения: БДД и РН и кассового плана бывшего Госбанка СССР. С их помощью решался вопрос о сбалансированности денежной и товарной массы в обращении, размере эмиссии или изъятия денег из обращения. Эмиссия имела директивный характер.

В условиях перехода к рыночной экономике эти планы перестали быть директивными, но продолжают использоваться банками в качестве прогнозов по кассовым оборотам с целью определения потребности в наличных деньгах для осуществления кассовых операций, определения размера эмиссии или изъятия денег по регионам страны.

Прогноз баланс денежных доходов и расходов населения и фактическое его исполнение поможет Банку России и правительству полнее учитывать спрос населения, прогнозировать тенденции сбережений населения, структуру покупательного спроса и покупательного фонда населения.

Превышение доходов по сравнению с расходами населения в балансе означает увеличение остатка денег на руках у населения, а обратный процесс, наоборот, – его сокращение. Соответственно, при оседании денег на руках у населения требовалась эмиссия наличных денег для кассового обслуживания клиентов банком. При сокращении остатка денег на руках у населения планировалось изъятие денег из обращения. В современных условиях баланс денежных доходов и расходов населения составляется по сокращенной схеме.

С 1991 года осуществлен переход от кассового планирования к составлению расчетов кассовых оборотов, основной целью которых является определение потребности в наличных деньгах в целом по Российской Федерации, территориям и банкам.

Прогнозы кассовых оборотов отражают объем и источники поступлений всех наличных денег в банки, размеры и целевое направление выдач наличных денег предприятиям, организациям и отдельным лицам, а также эмиссионный результат, т.е. сумму изъятия или выпуска денег в обращение.

Основная задача банков всех уровней в работе по составлению прогноза кассовых оборотов состоит в определении изменения наличной денежной массы в обороте, экономному их использованию и разработке мероприятий по увеличению поступлений наличной денежной выручки в банки.

Прогноз кассовых оборотов составляется коммерческими банками, расчетно-кассовыми центрами и главными управлениями (национальными банками) Банка России поквартально и на год.

Однако в современных условиях рыночной экономики России Центральный банк Российской Федерации все больше переходит к рыночным методам регулирования совокупного денежного оборота. Они связаны с установлением объема кредитов, предоставляемых Банком России коммерческим банкам, изменением ставок рефинансирования, нормами обязательного резервирования части привлеченных средств коммерческими банками в Банке России путем расчета денежных агрегатов.

4. Денежная система.

Денежная система – это организация денежного обращения в стране, сложившаяся исторически и закрепленное национальным законодательством. С укреплением государственной власти и образованием рынков в XVI – XVII в.в. в Европе возникли объективные предпосылки для государственного регулирования денежного обращения. Каждое государство в законодательном порядке стали определять формы денежного обращения в стране, ее денежную систему.

Понятие денежная система включает в себя следующие элементы:

– название денежной единицы;

– масштаб цен;

– виды денежных знаков;

– порядок эмиссии и характер обеспечения денежных знаков, выпущенных в обращение;

– методы регулирования денежного обращения;

– организация денежного оборота в стране.

Стабильность или устойчивость денежной системы означает относительное постоянство стоимости денежной массы.

Эластичность денежной системы – это способность денежного обращения расширяться или сужаться в соответствии с потребностями экономического оборота в деньгах.

Различают два типа денежных систем:

– систему металлического обращения, когда денежный товар (благородные металлы) выполняют все функции денег;

– систему обращения денежных знаков, когда в обращении находятся неразменные на золото и серебро кредитные или бумажные деньги.

При металлическом обращении различают два вида денежных систем: биметаллизм и монометаллизм. При биметаллизме роль всеобщего эквивалента в законодательном порядке одновременно закреплялась и за золотом, и за серебром. Монеты из этих металлов свободно чеканились и обращались на равных основаниях.

Биметаллизм как денежная система был широко распространен в эпоху первоначального накопления капитала, когда организация денежного обращения не являлась абсолютной прерогативой государства, его монопольным правом.

В Англии биметаллизм господствовал с середины XVI до конца XVIIIв. Существовало три разновидности биметаллизма:

1. Система параллельной валюты, когда соотношение между золотыми и серебряными монетами устанавливалось стихийно, в процессе обращения в соответствии с рыночной ценой металла.

2. Система двойной валюты, когда государство устанавливало твердое соотношение между золотыми и серебряными деньгами. Так, соотношение между золотом и серебром было установлено по конвенции Латинского монетного союза как 1:15,5. Цены соответственно устанавливали в золоте и серебре по этим соотношениям.

3. Система «хромающей» валюты. В этом случае золотые и серебряные монеты являлись законными платежными средствами в одинаковой степени. Различными были условия их эмиссии. Золотые монеты чеканились свободно, а чеканка серебряных монет осуществлялась в закрытом порядке и была ограничена.

Система биметаллизма была противоречива и неустойчива. Наличие двух мер стоимости (в золотом и серебряном выражении) затрудняло развитие рыночных отношений. Развитие капитализма требовало устойчивых денег, единого денежного товара. Фактически при системе биметаллизма, согласно закона Коперника – Гришема, «плохие деньги вытесняли из обращения хорошие».

Второй вид денежных систем – монометаллизм, который пришел на смену системе биметаллизма. При монометаллизме в качестве всеобщего эквивалента выступал один металл: или золото, или серебро.

![]()

![]()

![]()

![]()

![]()

![]()

![]()

|

|

|

|

|

|

В зависимости от характера обращения и обмена денежных знаков на золото различают три типа денежных систем:

– золотомонетный стандарт;

– золотослитковый стандарт;

– золотодевизный стандарт.

Самой стабильной и эластичной денежной системой являлась система золотомонетного стандарта. Для нее характерно: обращение золотых монет; непосредственное выполнение золотом всех функций денег; свободная чеканка золотых монет с фиксированным золотым содержанием; свободный размен денежных знаков на золотые монеты по нарицательной стоимости; допускалось свободное перемещение золота внутри страны и между странами. Поскольку стоимость золота в качестве товара подвержена минимальным колебаниям, а излишние деньги в виде золотых монет уходили из обращения и оседали на руках в виде сокровища, то золотомонетный стандарт как самонастраивающаяся денежная система наилучшим образом удовлетворяла потребностям рыночной экономики. Эта система была стабильной и эластичной.

Золотослитковый стандарт – это урезанный золотой стандарт, к которому капиталистические страны перешли после первой мировой войны. Золотослитковый стандарт, сохраняя за золотом роль денежного товара, ограничивал его использование в обращении (отсутствие золотых монет в обращении). В обращении находились неразменные на золото банкноты. Запрещалось свободное перемещение золота из одной страны в другую. Обмен кредитных денег из других неполноценных денег на золотые слитки производился при крупных суммах. Так, во Франции цена слитков золота весом 12,5 кг стоила 215 тыс. франков; в Англии стандартный слиток 12,4 кг стоил 1700 фунтов стерлингов.

Золотодевизный или золотовалютный стандарт как вид золотого стандарта пришел на смену золотослитковому стандарту после разрушительного кризиса 1928 – 1933г.г. В это время во всех странах был прекращен обмен банкнот на золото и фактически утвердилась система неразменного банкнотного обращения.

Типичным примером золотодевизного (золотовалютного) стандарта была созданная в 1944г. Бреттон-Вудская валютная система на основе золотодолларового стандарта. На золото обменивали только доллар по требованию центральных банков стран, входивших в данную валютную систему. Для того чтобы обменять валюту своей страны на золото, вначале ее нужно было обменять на доллар, а затем через центральный банк на золото.

США в одностороннем порядке с 1971г. прекратили обмен долларов на золото или продажу золотых слитков на доллары. С 1976г. все страны отменили золотое содержание своих валют, золото ушло из внутреннего и внешнего оборота, перестало быть в основе денежных систем.

Все страны перешли к третьему типу денежных систем – девизному стандарту бумажно-денежного типа (слаборазвитые страны) и системам современных неразменных банкнот (развитые страны).

В настоящее время ни в одной стране мира нет золотого обращения. Система золотого монометаллизма рухнула в результате целого ряда причин: высоких издержек обращения; ограниченности добычи драгоценного металла; усиления государственного регулирования денежного обращения; и необходимости перераспределения национального дохода через эмиссионный налог.

Современная денежная система развитых западных стран характеризуется следующими основными чертами:

1) отменой официального золотого содержания денежных единиц, демонетизацией золота;

2) переходом к не разменным на золото кредитным деньгам;

3) сохранением в денежном обороте некоторых стран наряду с кредитными деньгами бумажных денег;

4) выпуском банкнот в обращение в порядке кредитования хозяйства, государства, а также под прирост официальных золотых и валютных резервов;

5) развитием и преобладанием в денежном обращении безналичного оборота при одновременном сокращении наличности;

6) усилением государственного регулирования денежного обращения в связи с постоянным нарушением основополагающего принципа денежной системы – соответствия количества денег объективным потребностям экономического оборота, которое ведет к инфляционному процессу.

В Советском Союзе функционировала денежная система административно-командной экономики, для которой было характерно:

1. Сосредоточение денежного оборота (как безналичного, так и наличного) в едином Госбанке СССР.

2. Законодательное разграничение денежного оборота на безналичный и наличный.

3. Обязательность хранения денежных средств предприятий на счетах в Госбанке. Лимитирование (установление предельной суммы) остатка наличных денег в кассах предприятий.

4. Нормирование государством расходов предприятий из получаемой ими выручки наличными деньгами.

5. Прямое директивное планирование денежного оборота и его составных элементов.

6. Централизованное директивное управление денежной системой.

7. Относительная самостоятельность безналичного и наличного денежного оборотов.

8. Выпуск денег в хозяйственный оборот в соответствии с выполнением государственного плана экономического развития.

9. Сочетание товарного (7%) и золотого (25%) обеспечения денег при приоритете товарного.

10. Законодательное установление масштаба цен и валютного курса национальной денежной единицы.

11. Монополия Госбанка в привлечении сбережений населения.

В современной России функционирует денежная система современных неразменных банкнот. Денежная система Российской Федерации функционирует в соответствии с Федеральным законом «О Центральном банке Российской Федерации (банке России)» от 10 июля 2002г. №86-ФЗ, определившим ее правовые основы.

Официальной денежной единицей в Российской Федерации является рубль (ст.27). Введение на территории Российской Федерации других денежных единиц и выпуск денежных суррогатов запрещается.

Официальное соотношение между рублем и золотом или другими драгоценными металлами не устанавливается.

Исключительным правом эмиссии наличных денег, организации их обращения и изъятия из обращения на территории Российской Федерации осуществляется исключительно Банком России.

Банкноты (банковские билеты) и монета Банка России являются единственным законным средством наличного платежа на территории Российской Федерации. Их подделка и незаконное изготовление преследуются по закону. Банкноты и монета Банка России являются безусловными обязательствами Банка России и обеспечиваются всеми его активами, в том числе золотыми и валютными резервами Банка России, государственными ценными бумагами, резервами кредитных организаций, находящимися на счетах в Банке России.

Совет директоров Банка России принимает решение о выпуске банкнот и монеты Банка России нового образца, об изъятии из обращения банкнот и монеты Банка России старого образца, утверждает номиналы и образцы новых денежных знаков. Указанное решение в порядке предварительного информирования направляют в Госдуму и Правительство Российской Федерации.

В целях организации на территории Российской Федерации наличного денежного обращения на Банк России возлагаются следующие функции:

– прогнозирование и организация производства, перевозка и хранение банкнот и монеты Банка России, создание их резервных фондов;

– установление правил хранения, перевозки и инкассации наличных денег для кредитных организаций;

– установление признаков платежеспособности банкнот и монеты Банка России, порядка уничтожения банкнот и монеты Банка России, а также замены поврежденных банкнот и монеты Банка России;

– определение порядка ведения кассовых операций.

Регулирование денежного обращения, возлагаемое на Банк России, осуществляется в соответствии с основными направлениями денежно-кредитной политики, которая разрабатывается и осуществляется во взаимодействии с Правительством.

Банк России, наделенный исключительным правом эмиссии денег, особо ответственен за поддержание равновесия в сфере денежного обращения. В условиях бумажно-денежного обращения, когда знаки стоимости оторвались от металлической основы, Банк России должен создавать определенные ограничения, сдерживающие эмиссию этих денег.

Используя денежно-кредитную политику как средство регулирования экономики, Банк России использует следующие инструменты:

1) процентные ставки по операциям Банка России;

2) нормативы обязательных резервов, депонируемых в Банк России (резервные требования);

3) операции на открытом рынке;

4) рефинансирование кредитных организаций;

5) валютные интервенции;

6) установление ориентиров роста денежной массы;

7) прямые количественные ограничения;

8) эмиссия облигаций от своего имени.

Для осуществления кассового обслуживания кредитных организаций, а также других юридических лиц на территории Российской Федерации создаются расчетно-кассовые центры при Главных территориальных управлениях (национальных банках). Расчетно-кассовые центры формируют оборотную кассу по приему и выдаче наличных денег, а также резервные фонды банковских билетов и монеты.

Резервные фонды представляют собой запасы не выпущенных в обращение банкнот и монеты в хранилищах Банка России и имеют важное значение для организации и централизованного регулирования кассовых ресурсов. Остаток наличных денег в оборотной кассе лимитируется и при превышении установленного лимита излишки денег передаются из оборотной кассы в резервные фонды.

Резервные фонды банкнот и монеты создаются по распоряжению Банка России, который устанавливает их величину, исходя из размера оборотной кассы, объема налично-денежного оборота, условий хранения.

Объективная потребность в резервных фондах обусловлена:

– необходимостью удовлетворить нужды экономики в наличных деньгах;

– обновлением денежной массы в обращении в связи с пришедшими в негодность деньгами;

– поддержанием обязательного покупюрного состава денежной массы в целом по стране и регионам;

– сокращением расходов на перевозку и хранение денежных знаков.

Говоря о денежной системе следует отметить ряд негативных моментов:

– деформация денежных отношений, сохранение высокой доли денежных суррогатов, крупных сумм неплатежей (1,7 трлн. руб.);

– слабая связь банков с реальным сектором экономики, отсутствие инвестиционного климата;

– неурегулированность валютных отношений, отсутствие инвестиционного климата.

ТЕМА: «Кредит».

1. Необходимость и сущность кредита.

2. Функции и законы кредита.

3. Формы и виды кредита.

4. Роль и граница кредита.

5. Ссудный процент и его экономическая роль.

6. Взаимодействие кредита и денег.

7. Международный кредит и его форма.

1. Необходимость и сущность кредита.

В системе экономических отношений кредит как самостоятельная экономическая категория всегда занимал особое положение. Он способен ускорять общественное развитие, с его помощью экономика и ее субъекты преодолевают ограниченность финансовых ресурсов, быстрее проходят стадии спада и депрессий, обеспечивается устойчивое экономическое развитие.

Кредитные отношения могут существенно расширить рамки экономического потенциала общества. Кредит в переводе с латинского имеет два значения: «верую, доверяю» и «долг, ссуда».

Являясь экономической категорией, кредит выражает экономические отношения, возникающие между собственниками (хозяйствующими субъектами) по поводу перераспределения временно свободных материальных ресурсов, денежных средств на условиях возвратности и платности. Он выступает самостоятельной экономической категорией и имеет существенные отличия от родственной экономической категории «финансы»:

1) он осуществляет возвратное перераспределение, в то время как финансам свойственна безвозвратность в распределительных процессах;

2) при кредитных отношениях происходит смена пользователя ссудными материальными и денежными ресурсами, но не их собственника. При финансовых отношениях наблюдается смена не только пользователя, но и собственника перераспределяемых средств;

3) при кредитных отношениях ссудные средства передаются во временное пользование, при финансовых – в бессрочное, т.е. навсегда;

4) объектом финансовых отношений является совокупный общественный продукт и наличные деньги. Объектом кредитных отношений предстает лишь временно свободная их часть, включая часть национального богатства;

5) предоставление кредитных ресурсов происходит на платной основе, финансовых – бесплатно.

Сущность кредита во всем многообразии кредитных отношений определяется объективными причинами его существования в той или иной общественной формации.

Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость высвободившегося у одного субъекта, какое-то время не может вступить в новый воспроизводственный цикл, использоваться в хозяйственных сделках. Благодаря кредиту эта стоимость переходит к другому субъекту, испытывающему временную потребность в дополнительных средствах и продолжает функционировать в рамках воспроизводственного процесса. Таким образом, возникновение кредитных отношений предполагает определенный уровень развитого товарного производства и товарного обращения. Так, например, ранние формы кредита, в частности, ростовщической, не были непосредственно связаны с кругооборотом средств товаропроизводителей.

Они обслуживали непроизводительные расходы феодальной знати, мелких ремесленников и крестьян. По мере развития товарного производства кредит все более приспосабливался к обслуживанию промышленного и товарного капитала. Кругооборот промышленного капитала неизбежно приводит, с одной стороны, к появлению временно свободного денежного капитала, а с другой – к возникновению временной потребности в дополнительных ресурсах. Разрешению этого противоречия и служит кредит.

В условиях высокоразвитого товарного производства закономерности движения кредита определяются, с одной стороны, закономерностями высвобождения стоимости в денежной форме в процессе кругооборота капитала у товаропроизводителей, а с другой – закономерностями использования ссуженной стоимости в кругообороте капитала у заемщика. Именно завершение кругооборота стоимости у конкретного заемщика создает экономическую основу для возвратности кредита.

В условиях современного рыночного хозяйства на основе кредита аккумулируется не только денежный капитал, высвободившийся в процессе воспроизводства промышленного и товарного капитала, но и денежные доходы и сбережения различных социальных групп общества, временно свободные средства государства. Использование указанных средств на началах кредита также не ограничивается исключительно обслуживанием кругооборота промышленного и товарного капитала. Однако закономерности кругооборота этих капиталов предопределяют особенности движения кредита во всех его формах независимо от того, кто выступает субъектом кредитных отношений. В качестве субъектов кредитных отношений выступают кредитор и заемщик.

Кредитор – это субъект, предоставляющий ссуду.

Заемщик – это субъект, получающий кредит и принимающий на себя обязательство возвратить в установленный срок ссуженную стоимость и уплатить процент за время пользования ссудой.

В рамках кредитных отношений один и тот же экономический субъект может одновременно выступать и как кредитор, и как заемщик. В тех случаях, когда предприятие получает в банке ссуду, банк является кредитором, а предприятие заемщиком. Если предприятие хранит деньги в банке, то кредитором выступает предприятие, а заемщиком – банк.

Действуя, как посредник, банк во всех случаях выступает от своего имени и принимает на себя все связанные с этим риски.

В условиях широко развитой банковской системы кредитные отношения могут осуществляться и без участия банков.

Отношения между кредитором и заемщиком строятся как отношения юридически самостоятельных субъектов, обеспечивающих имущественную ответственность друг перед другом. В основе отношений между кредитором и заемщиком лежит взаимный экономический интерес к передаче стоимости во временное пользование.

Возникновение кредитного отношения требует соблюдения определенных условий:

1) одновременного наличия временно свободных материальных и денежных ресурсов у одних собственников и потребности в них у других;

2) соответствия сроков возможного предоставления средств и сроков их высвобождения после использования;

3) взаимного доверия потенциального кредитора и потенциального заемщика;

4) соблюдение двухсторонней материальной выгоды субъектов, предоставляющих и получающих ссуду.

Возникновение и завершение кредитного отношения являются только начальной и конечной стадиями целостного кредитного процесса, включающего ряд последовательных этапов.

Возврат ссуженной стоимости с процентами ее владельцу – кредитору означает прекращение кредитных отношений между участниками сделки, воспроизводство собственника кредитных ресурсов как потенциального кредитора.

Обладая существенными стимулирующими качествами, кредит требует к себе особого внимания, как с теоретической точки зрения, так и с практической позиции. К сожалению, такое внимание к нему как особому предмету познания значительно снизилось.

Сейчас с практической точки зрения кредит превратился во второразрядный источник, а реализация его роли в российской экономике крайне затруднена.

Теория кредита – это восхождение от его сущности, функций, законов движения к роли в экономике. Обращение только к дефинициям, определениям, при всей их важности, – это лишь отдельные высказывания, лишь фрагменты теории, обращение к характеристике частей предмета. В литературе можно найти более 90 определений кредита.

Похожие работы

... денег вторичны, производны от сущности денег. Поэтому происходящие модификации функций денег необходимо рассматривать, базируясь на анализе сущности денег. В связи с тем что сущность денег по-разному понималась учеными прошлого, и трактуется современными теоретиками и по-разному представляется в различных теориях денег, изложение вопросов, касающихся функций денег, также неоднозначно: существует ...

... аспектов в изучении понятия денег, их сущности, основных видов, функций. Для достижения поставленной цели в работе решались следующие задачи: происхождение и выявление сущности денег, рассмотреть функции денег в экономике, изучить денежное обращение. В данной контрольной работе мною было использована следующая литература: 1. Арутюнова Г.И. Экономическая теория для студентов технических вузов; ...

... этапы развития денег: Появление денег с выполнением их функций случайными товарами, Закрепление за золотом роли всеобщего эквивалента, Перехода к бумажным или кредитным деньгам, Постепенное вытеснение наличных денег из оборота, появление электронных платежей. Большинство экономистов выводят сущность денег, из выполняемых ими функций и констатируют, что деньгами может быть все, что признается ...

... сохраняемость и портативность). С этого времени весь товарный мир разделился на две части: на «товарную чернь» и особый товар, играющий роль всеобщего эквивалента, - деньги. Таким образом, сущность денег заключается в том, что это – специфический товарный вид, с натуральной формой которого срастается общественная функция всеобщего эквивалента. Сущность денег выражается в следующем: 1) деньги – ...

0 комментариев