Характеристика денег как экономической категории

Теории денег

Деньги в функции средства обращения

Деньги в сфере международного экономического оборота

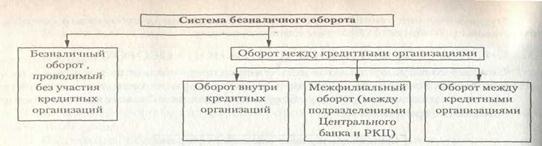

Безналичный денежный оборот и его функции

Налично-денежный оборот и его функции

Функции и законы кредита

Формы и виды кредита

Роль и границы кредита

Ссудный процент и его экономическая роль

Взаимодействие кредита и денег

Возникновение и развитие банковского дела в дореволюционной России

Ликвидация банковской системы после революции 1917г. и первые шаги по сознанию новой системы

Возрождение банковской системы в 20-е г.г. ХХ века

Банковская система периода централизованного планирования

Российские загранбанки

Центральные банки и основы их деятельности

Коммерческие банки и их деятельность

Европейский банк реконструкции и развития

Навигация

Коммерческие банки и их деятельность

Необходимость и сущность денег

291037

знаков

2

таблицы

0

изображений

4. Коммерческие банки и их деятельность.

Банковская система Российской Федерации, являясь двухуровневой, включает в себя Банк России – первый уровень и кредитные организации, а также филиалы и представительства иностранных банков – второй уровень.

Кредитные организации являются основным звеном банковской системы. Они занимаются непосредственным обслуживанием хозяйствующих субъектов разных форм собственности и населения.

По действующему законодательству под кредитной организацией понимается юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные законом.

Банковское законодательство Российской Федерации выделяет два вида кредитных организаций: банки и небанковские кредитные организации.

Банк – кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

– привлечение во вклады денежных средств физических и юридических лиц;

– размещение этих средств от своего имени и за свой счет на условиях возвратной платности и срочности;

– открытие и ведение банковских счетов физических и юридических лиц.

Все российские банки могут развиваться как универсальные, поскольку все они в настоящее время подчиняются единым нормам банковского законодательства, Банк России предъявляет к ним одинаковые требования, для всех установлены единые нормативы, реализующие их деятельность (за исключением Сбербанка). Универсальный статус не исключает возможности добровольной специализации банков на отдельных продуктах, операциях или видах деятельности. Добровольная специализация в рамках универсального статуса предполагает, что всю ответственность за решения по выбору сфер деловой активности несут сами банки и их учредители.

Небанковская кредитная организация – кредитная организация, имеющая право осуществлять отдельные банковские операции, предусмотренные законом. При этом определено, что допустимые сочетания банковских операций для небанковских кредитных организаций должен устанавливать Банк России. В настоящее время Банк России выделил три типа небанковских кредитных организаций: расчетные, депозитно-кредитные и организации инкассации. Он установил также перечень допустимых операций, которые каждый тип организаций может совершать.

Расчетные небанковские кредитные организации могут иметь различное функциональное назначение – обслуживание юридических лиц, в том числе кредитных организаций, на межбанковском, валютном рынках, на рынке ценных бумаг; проведение расчетов по пластиковым картам; инкассирование денежных средств, платежных и расчетных документов; кассовое обслуживание юридических лиц, операции по купле-продаже иностранной валюты в безналичной форме.

Небанковские кредитные организации инкассации на основании лицензии, выданной Банком России, вправе осуществлять только инкассацию денежных средств, векселей, платежных и расчетных документов. Небанковские депозитно-кредитные организации на основании лицензии Банка России имеют право привлекать денежные средства юридических лиц во вклады, размещать их от своего имени и за свой счет, покупать и продавать иностранную валюту в безналичной форме, выдавать банковские гарантии, а также осуществлять иные сделки, не отнесенные законодательством к банковским операциям, в том числе: выдавать поручительства за третьих лиц, осуществлять доверительное управление денежными средствами или иным имуществом клиентов, проводить лицензионные операции и др. Следует отметить, что лицензия, выдаваемая этим кредитным организациям, может предусматривать проведение разрешенных им операций либо только в валюте Российской Федерации, либо и в валюте Российской Федерации, и в иностранной валюте.

Но при любой лицензии небанковским депозитно-кредитным организациям запрещено привлекать денежные средства физических лиц во вклады и юридических лиц во вклады до востребования; открывать и вести банковские счета физических и юридических лиц, в том числе банков-корреспондентов, по их банковским счетам и переводы денежных средств по поручению физических лиц без открытия банковских счетов; инкассировать денежные средства, векселя, платежные и расчетные документы и проводить кассовое обслуживание физических и юридических лиц; покупать и продавать иностранную валюту в наличной форме, привлекать во вклады и размещать драгоценные металлы. Небанковским депозитно-кредитным организациям не разрешается также открывать филиалы и создавать дочерние организации за рубежом.

Согласно действующему банковскому законодательству, в состав банковской системы Российской Федерации включаются также филиалы и представительства иностранных банков, на них распространяется российское правовое регулирование банковской деятельности. При этом иностранным банком считается банк, признанный таковым по законодательству иностранного государства, на территории которого он зарегистрирован. На сегодня в России действует 127 кредитных организаций с иностранными инвестициями, из которых под раздел иностранных (т.е. с участием нерезидентов в уставном капитале более 50%) подпадает 37, в т.ч. у 23 – уставный капитал полностью сформирован за счет нерезидентов.

Операции коммерческого банка представляют собой конкретное проявление банковских функций на практике. Весь перечень банковских операций (сделок) можно объединить в три группы: пассивные, активные и комиссионно-посреднические.

Пассивные операции – это операции по формированию и пополнению банковского капитала и его ресурсной базы. Пассивы коммерческого банка представляют собой его кредитный потенциал, состоящий из собственных и привлеченных ресурсов.

Собственные средства (капитал) включают в себя уставный капитал, резервный фонд, добавленный капитал, нераспределенную в течение года прибыль. Капитал выполняет регулирующую, защитную и оперативную функции.

Заемные и привлеченные средства – это средства, которые формируются на основе вкладов, депозитов, выпуска собственных долговых обязательств банков и получения кредитов на межбанковском рынке и от Центрального банка. Средства на расчетных и текущих счетах – средства, которые аккумулируются на банковских счетах в связи с проведением безналичных расчетов.

Активные операции – это операции, посредством которых банки размещают имеющиеся в их распоряжении ресурсы с целью получения прибыли. При их осуществлении банк выступает в роли кредитора. Активные банковские операции многообразны по форме и экономическому содержанию.

По экономическому содержанию все активы коммерческого банка можно разделить на 4 группы:

1. Свободные резервы – это наличные деньги в кассе, остатки на корреспондентском счете в РКЦ Банка России на корреспондентских счетах в других кредитных организациях. Свободные резервы – самый ликвидный вид активов банка. Но, как правило, эти активы или не приносят доходы, или дают минимальный доход.

2. Кредиты предоставленные и средства, размещенные в виде депозитов в других кредитных организациях, в том числе и в Банке России.

3. Инвестиции – это вложение ресурсов банка в ценные бумаги и другие финансовые активы (иностранную валюту, драгоценные металлы), а также долевое участие в совместной хозяйственной деятельности.

4. Материальные и нематериальные активы самого банка (внутренние инвестиции).

Активы банка должны быть ликвидными, т.е. легко превращаться в наличные средства. С точки зрения ликвидности в банковской практике различают:

а) высоколиквидные активы, т.е. активы, находящиеся непосредственно в денежной форме (резервы первой очереди) либо легко обращаемые в денежную форму (резервы второй очереди). К резервам первой очереди относятся кассовая наличность, остатки на корреспондентских счетах (если нет ограничений на их использование). Резервами второй очереди считаются легкореализуемые государственные ценные бумаги, когда есть емкий и ликвидный вторичный рынок;

б) краткосрочные ликвидные активы – краткосрочные ссуды и ценные бумаги, имеющие вторичный рынок;

в) труднореализуемые активы – долгосрочные ссуды, ценные бумаги, не имеющие развитого вторичного рынка, долевое участие в совместной деятельности;

г) низколиквидные активы – вложения в основные банка.

Основу активных банковских операций составляют кредитные операции. Именно эти операции, несмотря на свой высокий риск, являются главным источником доходов банка. Кредитные операции – это операции банков по размещению привлеченных ими ресурсов от своего имени и за свой счет на условиях возвратности, срочности и платности.

Второй группой активных банковских операций являются инвестиционные. В процессе их совершения банки выступают в качестве инвестора, вкладывая ресурсы в ценные бумаги с целью получения по ним дохода или приобретения с их помощью прав участия в управлении другими субъектами рыночной экономики. Вложения банком средств с целью непосредственного управления другими субъектами рыночной экономики называются прямыми инвестициями. Кроме прямого инвестирования, банки занимаются и портфельным инвестированием, создавая портфели ценных бумаг различных эмитентов, управляемые как единое целое с целью получения по ним дохода в виде дивидендов, процентов и прироста курсовой стоимости. Объектом портфельного инвестирования российских коммерческих банков являются корпоративные ценные бумаги (акции и облигации акционерных обществ, а также производные от них ценные бумаги – опционы, фьючерсы и др.), государственные и муниципальные ценные бумаги и неэмиссионные бумаги – векселя, депозитные сертификаты банков.

Торговые операции – это операции по купле-продаже различных финансовых активов: ценных бумаг, иностранной валюты, драгоценных металлов.

Обязательства и требования банка, возникающие при активных и при пассивных операциях, могут носить как безусловный (например, обязательства по депозитам, требования по кредитам), так и условный характер (например, обязательства по имуществу, переданному в доверительное управление; требования, вытекающие из выданных гарантий; требования и обязательства по срочным сделкам). Требования и обязательства, имеющие для банка безусловный характер, отражаются на балансовых счетах банковского баланса, а имеющие условный характер, т.е. реализующиеся только при наступлении определения условий, – на его забалансовых счетах.

Балансовые счета участвуют в формировании баланса по основной деятельности коммерческого банка. Они открываются по разделам, имеющим экономически однородное содержание, и подразделяются на счета первого порядка (трехзначные) и открываемые к ним счета второго порядка (пятизначные).

Счета первого порядка отражают экономическую сущность статей баланса, а счета второго порядка раскрывают содержание счетов первого порядка (по различным признакам).

Действующим Планом счетов бухгалтерского учета в кредитных организациях определена схема обозначения счетов и их нумерация. По каждому балансовому и внебалансовому счету синтетического учета открываются отдельные лицевые счета со своим наименованием и номером. Каждый лицевой счет содержит определенные реквизиты. Номер лицевого счета состоит из 20 знаков.

Все банковские счета сгруппированы в четырех главах: глава Б «Счета доверительного управления»; глава В «Внебалансовые счета» (разделы 2-6); глава Г «Срочные операции»; глава Д «Счета депо».

ТЕМА: «Международные финансовые и кредитные институты».

1. Цели создания и особенности функционирования МВФ и Мирового банка.

2. Европейский банк реконструкции и развития.

3. Европейский инвестиционный банк. Банк международных расчетов.

4. Международная ассоциация развития. Международная финансовая корпорация.

1. Цели создания и особенности функционирования МВФ и Мирового банка.

Институциональная структура международных валютно-кредитных и финансовых отношений включает многочисленные международные организации. Одни из них, располагая большими полномочиями и ресурсами, осуществляют регулирование международных валютно-кредитных и финансовых отношений. Другие представляют собой форум для межправительственного обсуждения, выработки консенсуса и рекомендаций по валютной и кредитно-финансовой политике. Третьи обеспечивают сбор информации, статистические и научно-исследовательские издания по актуальным валютно-кредитным и финансовым проблемам и экономике в целом.

Международные финансовые институты преследуют следующие цели:

– объединить усилия мирового сообщества в целях стабилизации международных финансов и мировой экономики;

– осуществлять межгосударственное валютное и кредитно-финансовое регулирование;

– совместно разрабатывать и координировать стратегию и тактику мировой валютной и кредитно-финансовой политики.

Международный валютный фонд (МВФ) предназначен для регулирования валютно-кредитных отношений государств – членов и оказания им финансовой помощи при валютных затруднениях, вызываемых дефицитом платежного баланса, путем предоставления кратко- и среднесрочных кредитов в иностранной валюте. Фонд имеет статус специализированного учреждения ООН.

МВФ был учрежден на международной валютно-финансовой конференции ООН (1-22 июля 1944г.) в Бреттон-Вуде (США). Свою деятельность фонд начал в мае 1946г. в составе 39 стран-членов; к валютным операциям он приступил с 1 марта 1947г. СССР принял участие в Бреттон-Вудской конференции, однако в связи с «холодной войной» между Востоком и Западом не ратифицировал Статьи Соглашения (Устав) о МВФ. По этой же причине в 50-60-х годах из МВФ вышли Польша, Чехословакия и Куба. Россия стала членом МВФ с 1 июня 1992г. В настоящее время число стран – членов МВФ составляет 182.

По мере эволюции мировой валютной системы, а также трансформации деятельности МВФ Статьи Соглашения трижды пересматривались. Первая серия поправок (1968 – 1969г.г.) связаны с образованием механизма СДР, вторая (1976 – 1978г.г.) определила основные принципы Ямайской валютной системы, сменившей Бреттон-Вудскую валютную систему; третья поправка (1990-1992г.г.) предусматривала введение санкций в виде приостановки права участвовать в голосовании в отношении стран – членов, не выполнивших свои финансовые обязательства перед Фондом. Кроме того, в стадии ратификации странами – членами МВФ находится принятая Советом управляющих поправка к Уставу, касающаяся специального разового выпуска СДР. Готовятся поправки, возлагающие на страны – члены обязательства по либерализации международного движения капиталов.

Высший руководящий орган МВФ – Совет управляющих, в котором каждая страна – член представлена управляющим и его заместителем. Обычно это министры финансов или руководители центральных банков.

Управляющие собираются на сессии обычно один раз в год, но могут проводить заседания, а также голосовать по почте в любое время.

В МВФ действует принцип «взвешенного» количества голосов, который предполагает, что возможность стран – членов оказывать воздействие на деятельность фонда с помощью голосования определяется их долей в его капитале. Каждое государство имеет 250 «базовых» голосов независимо от величины его взноса в капитал и дополнительно по одному голосу за каждые 100 тыс. СДР суммы этого взноса.

Самым большим количеством голосов в МВФ обладают: США – 17,78%, Германия – 5,53%, Япония – 5,53%, Великобритания – 4,98%, Франция – 4,98%, Саудовская Аравия –3,45%, Италия – 3,09%, Россия – 2,90%.

Совет управляющих делегировал многие свои полномочия Исполнительному совету, т.е. директорату, который несет ответственность за ведение дел МВФ, включающих широкий круг политических, оперативных и административных вопросов, в частности, предоставление кредитов странам – членам и осуществление надзора за их политикой в отношении валютных курсов. Исполнительный совет работает на постоянной основе в штаб-квартире Фонда в Вашингтоне и обычно проводит свои заседания три раза в неделю. Число исполнительных директоров составляет 24.

МВФ устроен по образцу акционерного предприятия: его капитал складывается из взносов государств – членов, производимых по подписке. Каждая страна имеет квоту, выраженную в СДР. Квота – ключевое звено во взаимоотношениях стран – членов с Фондом – определяет:

1) сумму подписки на капитал;

2) возможности использования ресурсов Фонда;

3) сумму получаемых страной – членом СДР при их очередном распределении;

4) количество голосов страны в Фонде.

Размеры квот устанавливаются на основе удельного веса стран в мировой экономике и торговле с учетом следующих показателей: ВВП; объем текущих операций платежного баланса; официальные золотовалютные резервы.

30 января 1998г. Совет управляющих МВФ в завершение одиннадцатого пересмотра квот стран-членов принял решение об увеличении общей суммы квот на 45%. 22 января 1999г. это решение вступило в силу, в результате чего капитал Фонда возрос до 212 млрд. СДР (297 млрд. долл.).

После этого увеличения квоты распределены следующим образом: США – 17,5%, Япония – 6,3%, Германия – 6,1%, Великобритания – 5,1%, Франция – 5,1%, Италия – 3,3%, Канада – 3,0%, Россия – 2,8%.

МВФ представляет кредиты в иностранной валюте странам – членам для двух целей:

1) для покрытия дефицитов платежных балансов, т.е. практически пополнения валютных резервов государственных финансовых органов и центральных банков;

2) для поддержки макроэкономической стабилизации и структурной перестройки экономики, а это значит для кредитования бюджетных расходов правительств.

МВФ производит кредитные операции только с официальными органами – казначействами, министерствами финансов, стабилизационными фондами, центральными банками.

МВФ, как правило, предоставляет валютные кредиты как бы «под залог» соответствующих сумм национальных валют. Поскольку на них нет спроса, они остаются в Фонде до их выкупа странами – эмитентами этих валют.

Первая порция иностранной валюты, которую страна – член может приобрести в МВФ – в пределах 25% квоты, называлась до Ямайского соглашения «золотой долей», а с 1978г. – «резервной долей». Резервная доля определяется как превышение валюты квоты страны – члена над суммой, находящейся в распоряжении Фонда национальной валюты данной страны.

Средства в иностранной валюте, которые могут быть приобретены страной-членом сверх резервной доли, делятся на четыре «кредитные доли» или транша, составляющие по 25% квоты.

Предоставление Фондом кредитов странам-членам связано с выполнением ими определенных политико-экономических условий. Подобный порядок получил наименование «обусловленности» кредитов. МВФ обосновывает эту практику необходимостью быть уверенным в том, что страны – заемщицы будут в состоянии погашать свои долги, обеспечивая бесперебойный кругооборот ресурсов Фонда, будут в состоянии погашать свои долги, обеспечивая бесперебойный кругооборот ресурсов Фонда. Поэтому МВФ требует, чтобы страна, покрывая за счет его кредитов дефицит платежного баланса, заботилась о его ликвидации или сокращении.

Принцип обусловленности кредитов находит свое выражение в согласовании со страной – заемщицей определенной программы экономической политики, реализация которой и кредитуется Фондом. Эта программа называется с конца 80-х годов «программой экономической реформы».

Степень детализации предъявляемых Фондом условий кредитов различна – от общих обязательств страны сотрудничать с Фондом в выработке экономической политики до определения мер финансовой политики, предусматривающих конкретные количественные показатели.

Группа Всемирного банка – это специализированное финансовое учреждение ООН, в состав которого входят: Международный банк реконструкции и развития (МБРР); Международная ассоциация развития (МАР); Международная финансовая корпорация (МФК) и Многостороннее агентство по гарантированию инвестиций (МАГИ). Деятельность структур, входящих во Всемирный банк, подчинена единой стратегии, но каждая из них, руководствуясь общей целью, выполняет свои особые функции.

Всемирный банк – это крупнейший в мире инвестиционный институт, задачи которого сфокусированы на борьбе с бедностью и отсталостью, стимулировании экономического роста и рыночных отношений в развивающихся государствах и странах с переходной экономикой.

Похожие работы

... денег вторичны, производны от сущности денег. Поэтому происходящие модификации функций денег необходимо рассматривать, базируясь на анализе сущности денег. В связи с тем что сущность денег по-разному понималась учеными прошлого, и трактуется современными теоретиками и по-разному представляется в различных теориях денег, изложение вопросов, касающихся функций денег, также неоднозначно: существует ...

... аспектов в изучении понятия денег, их сущности, основных видов, функций. Для достижения поставленной цели в работе решались следующие задачи: происхождение и выявление сущности денег, рассмотреть функции денег в экономике, изучить денежное обращение. В данной контрольной работе мною было использована следующая литература: 1. Арутюнова Г.И. Экономическая теория для студентов технических вузов; ...

... этапы развития денег: Появление денег с выполнением их функций случайными товарами, Закрепление за золотом роли всеобщего эквивалента, Перехода к бумажным или кредитным деньгам, Постепенное вытеснение наличных денег из оборота, появление электронных платежей. Большинство экономистов выводят сущность денег, из выполняемых ими функций и констатируют, что деньгами может быть все, что признается ...

... сохраняемость и портативность). С этого времени весь товарный мир разделился на две части: на «товарную чернь» и особый товар, играющий роль всеобщего эквивалента, - деньги. Таким образом, сущность денег заключается в том, что это – специфический товарный вид, с натуральной формой которого срастается общественная функция всеобщего эквивалента. Сущность денег выражается в следующем: 1) деньги – ...

0 комментариев