Характеристика денег как экономической категории

Теории денег

Деньги в функции средства обращения

Деньги в сфере международного экономического оборота

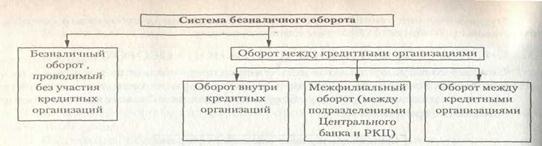

Безналичный денежный оборот и его функции

Налично-денежный оборот и его функции

Функции и законы кредита

Формы и виды кредита

Роль и границы кредита

Ссудный процент и его экономическая роль

Взаимодействие кредита и денег

Возникновение и развитие банковского дела в дореволюционной России

Ликвидация банковской системы после революции 1917г. и первые шаги по сознанию новой системы

Возрождение банковской системы в 20-е г.г. ХХ века

Банковская система периода централизованного планирования

Российские загранбанки

Центральные банки и основы их деятельности

Коммерческие банки и их деятельность

Европейский банк реконструкции и развития

Навигация

Европейский банк реконструкции и развития

Необходимость и сущность денег

291037

знаков

2

таблицы

0

изображений

2. Европейский банк реконструкции и развития.

Европейский банк реконструкции и развития (ЕБРР) – международная организация, созданная на основе Соглашения от 29 мая 1990г. Ее учредителем являются 40 стран. Ее членами могут быть, помимо европейских стран, все члены МВФ. В настоящее время акционерами ЕБРР являются 60 стран.

Главная задача ЕБРР – содействовать переходу европейских постсоциалистических стран к открытой, ориентированной на рынок экономике, а также развитию частной и предпринимательской инициативе.

В отличие от других международных финансовых организаций Устав Банка (статья 1) содержит политический мандат, предусматривающий, что страны, где Банк осуществляет свои операции, должны быть привержены принципам многопартийной демократии плюрализма и рыночной экономики.

ЕБРР активно поощряет развитие частных коммерческих и промышленных предприятий и обязан не менее 60% своих ресурсов направлять в негосударственный сектор. При этом предоставление государственных гарантий по таким проектам не требуется, и они осуществляются исключительно на основе расчетов окупаемости и с учетом степени риска.

При принятии решений ЕБРР руководствуется политикой в области основной деятельности и стратегиями по странам, утвержденными Советом директоров. Стратегии по странам включают обзор политических и экономических событий и определяют приоритетные сферы деятельности.

Руководство деятельностью ЕБРР осуществляют Совет управляющих, Совет директоров и президент.

Совет управляющих – высший распорядительный орган ЕБРР – включает по 2 представителя (управляющего и его заместителя) от каждого участника Банка.

Совет директоров – главный исполнительный орган, в компетенцию которого входят текущие вопросы работы ЕБРР. Совет директоров состоит из 23 членов.

Капитал ЕБРР составляет 20 млрд. ЕВРО.

В своей деятельности ЕБРР использует следующие формы операций для предприятий частного и государственного секторов, переходящих на рыночные методы хозяйствования:

1) предоставление кредитов (включая совместное финансирование) на развитие производства;

2) инвестирование в капитал;

3) гарантированное размещение ценных бумаг;

4) облегчение доступа на рынки капитала путем предоставления гарантий и оказания содействия в других формах;

5) размещение ресурсов специальных фондов в соответствии с соглашениями, определяющими их использование;

6) предоставление займов (включая совместное финансирование) и оказание технического содействия под реконструкцию и развитие инфраструктуры (в том числе природоохранные программы) ЕБРР не выдает гарантии по экспортным кредитам и не занимается страхованием.

3. Европейский инвестиционный банк. Банк международных расчетов.

В рамках стран – членов ЕЭС в 1958г. был учрежден Европейский инвестиционный банк (ЕИБ).

Банк предоставляет долгосрочные кредиты сроком от 7-12 (промышленность) до 20 лет (инфраструктуры); развивающимся странам, кредиты на малорентабельные проекты – до 40 лет из 1-2% годовых. Кроме того, ЕИБ дает гарантии частным и государственным предприятиям. Цель кредитной деятельности ЕИБ: освоение наименее развитых районов стран ЕС, реконструкция и строительство предприятий, которые не могут быть осуществлены за счет ресурсов одной страны; модернизация отраслевой структуры в рамках специализации и кооперирования производства; создание совместных хозяйственных объектов, представляющих общий интерес для стран ЕС; развитие приоритетных отраслей – производства стали, угля, энергетики. Источником ресурсов ЕИБ является уставный капитал, резервы и выпуск облигационных займов. Особое место среди международных валютно-кредитных организаций занимает Банк международных расчетов (Базель). БМР был создан в 1930г. на основе межправительственного Гаагского соглашения шести государств (Бельгии, Великобритании, Германии, Италии, Франции, Японии) и конвенции этих государств со Швейцарией, на территории которой функционирует Банк. БМР не подвластен швейцарскому банковскому законодательству. Правовой статус банка утвержден его соглашением со Швейцарским федеральным советом 10 февраля 1987г. Фактически он был организован центральными банками этих стран. Число членов БМР – 34.

БМР организован в форме акционерного общества с капиталом в 1,5 млрд. золотых франков.

Несмотря на межгосударственные соглашения о замене с 1978г. этой международной счетной валютной единицы на СДР, БМР продолжает использовать в этом качестве франк с золотым содержанием 0,290 грамм чистого золота, введенный во Франции в 1799г. и с 1865г. служивший единой валютой Латинского монетного союза, в том числе Швейцарии.

Органами управления БМР являются общее собрание акционеров и Совет директоров в составе управляющих 13 центральных банков и правление. Остальные члены ограничиваются получением дивидендов и статусом клиента. БМР – банк центральных банков. На БМР по Уставу возложены две основные функции:

1) содействовать сотрудничеству между центральными банками, обеспечивать благоприятные условия для международных финансовых операций;

2) действовать в качестве банка-агента или банка-депозитария при проведении международных операций своих членов.

Исходя из этих функций, БМР выполняет следующие операции:

– депозитно-ссудные операции с центральными банками;

– прием правительственных вкладов по особым соглашениям;

– операции с валютой и ценными бумагами (кроме акций);

– куплю-продажу и хранение золота;

– операции на мировых рынках (валют, кредитов, ценных бумаг, золота) в качестве агента или корреспондента центральных банков;

– заключение соглашений с центральными банками в целях содействия взаимным международным расчетам.

В соответствии с Уставом операции БМР должны согласовываться с денежной политикой центральных банков соответствующих стран. Банку не разрешено открывать текущие счета и предоставлять кредиты правительствам. Основной источник ресурсов БМР – краткосрочные вклады (до трех месяцев) центральных банков в иностранной валюте или золоте. Для выплаты процентов по ним Банк размещает их на рыночных условиях в других центральных банках, международных организациях или в банках-корреспондентах. Основной активной операцией БМР являются инвалютные кредиты центральным банкам.

С 1982г. БМР предоставляет промежуточный кредит под гарантию центрального банка странам, ожидающим кредит МВФ, чтобы избежать кризиса их международной валютной ликвидности. Такие кредиты получили Венгрия, Мексика, Бразилия, Аргентина, Югославия.

Специфика БМР заключается в строго конфиденциальном характере его деятельности, как и ежемесячных заседаний Базельского клуба (в который входят страны – члены Банка), где обсуждаются актуальные проблемы и перспективы валютно-кредитных отношений.

БМР – ведущий информационно-исследовательский центр. Годовые отчеты Банка – одно из авторитетных экономических изданий в мире.

4. Международная ассоциация развития. Международная финансовая корпорация.

Международная ассоциация развития (МАР) была создана в 1960г. К этому времени обнаружилось, что за рамками деятельности МБРР остается большое число развивающихся стран, для которых рыночные, хотя и несколько облегченные, условия его кредитования неприемлемы. Образовав фонд льготного кредитования через МАР, Банк получил возможность значительно расширить свое влияние на развивающиеся страны.

Кредиты МАР выдаются на срок от 35 до 40 лет, льготный период – 10 лет. Ссуды беспроцентные, взимается только плата на покрытие административных издержек в размере 0,5% годовых. МАР кредитует только правительства стран-участниц. Претендовать на льготные кредиты могут лишь те страны, которые по классификации ВБ относятся к группе государств с низкими доходами на душу населения (менее 925 долларов).

Ресурсы МАР формируются за счет взносов развитых стран, а также трансферта прибыли МБРР. По мере истощения ресурсов МАР страны-участницы делают новые взносы.

Юридически и в финансовом отношении МАР является самостоятельным институтом. Однако она имеет общие с МБРР органы управления во главе с президентом Банка. МБРР и МАР реализуют общую стратегическую линию. Многие проекты кредитуются совместно МБРР и МАР. Однако, поскольку МАР создавалась для восполнения пробела в деятельности МБРР, ее структура кредитования отличается от структуры Банка.

Структура кредитов МАР имеет более ярко выраженную социальную направленность: выше удельный вес кредиторов на образование, здравоохранение, сельское хозяйство и развитие сельских районов.

Международная финансовая корпорация (МФК) создана в 1956г. с целью стимулирования частных инвестиций в экономику развивающихся стран, укрепления там частного сектора. МФК выполняет функции, во многом отличные от МБРР, и тем самым существенно дополняет его инициативы. В отличие от МБРР МФК не требует правительственных гарантий и берет на себя риски. Поэтому отбор проектов отличается особой тщательностью. Выделенные МФК кредиты обычно не превышают 25% стоимости проекта.

МФК располагает более широким набором инструментов, чем МБРР. Она не только предоставляет кредиты, но и приобретает акции компаний. Но при этом Корпорация не стремится к закреплению в качестве одного из собственников компании. Ее задача заключается в привлечении своими действиями частных инвесторов, особенно нерезидентов. Поэтому МФК регулярно обновляет структуру портфеля акций.

Так же как и МБРР МФК основную массу ресурсов формирует путем привлечения средств с мирового рынка капиталов. Но ее финансовые возможности значительно меньше, чем у МБРР и даже у МАР. МФК тоже осуществляет масштабную деятельность по оказанию технической помощи. В 90-х годах особую известность получали ее усилия в сфере приватизации.

Располагая сравнительно ограниченными финансовыми ресурсами, МФК выполняет важную функцию в качестве катализатора инвестиционных проектов. Эта роль Корпорация получила особенно большие масштабы в 90-х годах в связи с формированием фондовых рынков в странах с развивающимися финансовыми рынками.

В структурном отношении кредиты и инвестиции МФК также отличаются от ссуд МБРР. Если банк незначительно кредитует промышленность, то для МФК это одно из основных направлений деятельности. Кредиты МФК предоставляются в среднем на срок в 7-8 лет, максимально – на 15 лет. Вложения в акции по отмеченным причинам не носят долгосрочного характера.

МФК насчитывает 178 членов. В юридическом и финансовом отношениях Корпорация является самостоятельной организацией. Высшим органом Корпорации является Совет управляющих. Функции Директората МФК возложены по совместительству на Президента МБРР.

Курс лекций подготовил

кандидат экономических наук, доцент П. А. Тимощенко

Похожие работы

... денег вторичны, производны от сущности денег. Поэтому происходящие модификации функций денег необходимо рассматривать, базируясь на анализе сущности денег. В связи с тем что сущность денег по-разному понималась учеными прошлого, и трактуется современными теоретиками и по-разному представляется в различных теориях денег, изложение вопросов, касающихся функций денег, также неоднозначно: существует ...

... аспектов в изучении понятия денег, их сущности, основных видов, функций. Для достижения поставленной цели в работе решались следующие задачи: происхождение и выявление сущности денег, рассмотреть функции денег в экономике, изучить денежное обращение. В данной контрольной работе мною было использована следующая литература: 1. Арутюнова Г.И. Экономическая теория для студентов технических вузов; ...

... этапы развития денег: Появление денег с выполнением их функций случайными товарами, Закрепление за золотом роли всеобщего эквивалента, Перехода к бумажным или кредитным деньгам, Постепенное вытеснение наличных денег из оборота, появление электронных платежей. Большинство экономистов выводят сущность денег, из выполняемых ими функций и констатируют, что деньгами может быть все, что признается ...

... сохраняемость и портативность). С этого времени весь товарный мир разделился на две части: на «товарную чернь» и особый товар, играющий роль всеобщего эквивалента, - деньги. Таким образом, сущность денег заключается в том, что это – специфический товарный вид, с натуральной формой которого срастается общественная функция всеобщего эквивалента. Сущность денег выражается в следующем: 1) деньги – ...

0 комментариев